「贈与税の申告にはどんな書類が必要?」

「贈与税の申告が必要かどうかわからない」

資産を受け取ったものの、贈与税の申告をしたことがない方は、こんな悩みを抱えているのではないでしょうか。

両親や祖父母から資産を受け取った場合は贈与税が発生するものの、申告不要なケースもあるため、どちらに該当するかを確認することが大切です。

また贈与税が発生する場合は、必要書類を用意したうえで申告する必要があるので、事前に申告方法についても押さえておきましょう。

本記事では贈与税申告の流れや申告書の書き方・必要書類をくわしく解説します。

また、申告書の書き方や申告が不要な場合のケースも記載するので、資産を受け取った方はぜひ参考にしてください。

目次

1. 贈与税は誰が申告する?申告不要な場合はある?

両親や祖父母から資産を受け取ったけれど、「そもそも贈与税って誰が申告するの?」と気になっている方も多いでしょう。

贈与税を支払う人は法によって定められており、なかには申告そのものが不要になる場合もあります。

贈与税を支払う人と、贈与税の申告が不要なケースについてみていきましょう。

1-1. 「財産をもらった人」が贈与税を申告する

贈与税は財産を受け取った人に課せられる税金なので、資産をもらった人が払わなければなりません。

税金を課せられる人に関しては、相続税法第21条によって定められています。

資産を贈った人ではなくもらった人に贈与税が発生するので、受け取った人は納税を忘れないようにしましょう。

1-2. 年間110万円以下の贈与は申告不要

1年で受け取った額が110万円以下の場合、贈与税の申告は不要です。

贈与税は暦年課税と相続時精算課税のどちらかから課税方法を選べます。

2つの課税方法の特徴をまとめました。

<暦年課税と相続時精算課税の特徴>

|

課税方法 |

特徴 |

|

暦年課税 |

1年間に受け取った金額を基に贈与税額を算出する方法 |

|

相続時精算課税 |

贈与を受けたときではなく、贈与者が亡くなったときに相続税で精算する方法 |

参考:国税庁

どちらも贈与税の基礎控除110万円が適用されますが、課税方法に相続時精算課税を選んだ場合は、納税の有無を問わず申告が必要です。

また、数年にわたって毎年110万円以内のお金を受け取っている場合は、暦年課税が適用されない可能性もあるので注意しておきましょう。

毎年贈与契約を結んだうえでお金を受け取っている場合は暦年課税が適用され、申告も必要ありません。

しかし、毎年贈与契約を結ばずに、何年も110万円以内のお金を受け取っていると、「定期金給付契約に基づく定期金に関する権利」を贈与しているとみなされます。

定期的に決まったお金を受け取るとみなされた場合は、最終的に受け取る合計金額に対して贈与税が発生するため、申告と納税をしなければなりません。

贈与方法によっては110万円以下の場合でも、贈与税の対象となるケースがあるため注意しましょう。

贈与税についてさらにくわしく知りたい方は下記記事もチェックしてみてください。

【関連記事】:贈与税とは?税金がかかる条件や税率をわかりやすく解説

2. 贈与税の申告が必要になる3つのケース

贈与税の申告が必要になるケースは以下の通りです。

<贈与税の申告が必要になるケース>

- 受け取った財産が年間110万円を超える

- 相続時精算課税制度を利用している

- 贈与税の非課税措置を利用している

いずれかに該当する場合は、贈与税の発生有無を問わず申告が必要です。

ケース別にくわしく見ていきましょう。

2-1. 受け取った財産が年間110万円を超える

1年間に受け取った財産の合計額が110万円を超える場合は、贈与税が発生するため申告が必要です。

前述したように、贈与税には基礎控除110万円があります。

基礎控除適用後に0円になる場合は申告不要ですが、適用後に0円にならない場合は金額に応じて納税しなければなりません。

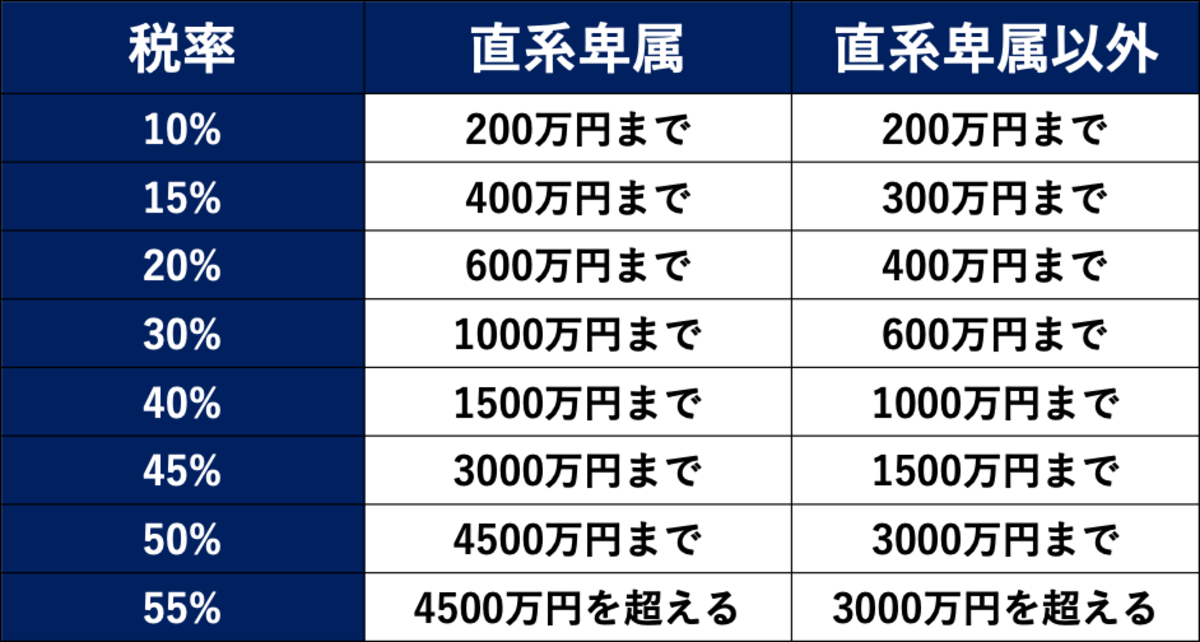

贈与税額の算出に必要な税率をまとめました。

<贈与税の税率>

|

基礎控除後の課税額 |

一般税率 |

特例税率 |

|

200万円以下 |

10% |

10% |

|

300万円以下 |

15%(10万円控除) |

15%(10万円控除) |

|

400万円以下 |

20%(25万円控除) |

20%(30万円控除) |

|

600万円以下 |

30%(65万円控除) |

30%(90万円控除) |

|

1,000万円以下 |

40%(125万円控除) |

40%(190万円控除) |

|

1,500万円以下 |

45%(175万円控除) |

45%(265万円控除) |

|

3,000万円以下 |

50%(250万円控除) |

50%(415万円控除) |

|

3,000万円以上 |

55%(400万円控除) |

55%(640万円控除) |

参考:国税庁

贈与する人と受け取る人の関係性によって、一般か特例のどちらが適用されるかが異なります。

直系尊属の祖父母や両親から受け取る場合は特例、それ以外の人から受け取る場合は一般です。

基礎控除適用後の課税額が300万円以下だと一般と特例どちらもかわりませんが、400万円以下から控除額が大きく変化します。

控除額が大きくなることで納税負担も抑えられるため、直系尊属から受け取る場合は特例税率を適用したうえで納税額を算出しましょう。

2-2. 相続時精算課税制度を利用している

課税方法に相続時精算課税制度を利用している場合は、贈与税の発生有無を問わず申告が必要です。

相続時精算課税制度は、贈与分から基礎控除110万円を差し引いた課税額を、贈与者が亡くなった際の相続税に加算するものです。

暦年課税のように贈与の度に納税義務が生じるわけではないものの、相続時にまとめて支払わなければならないので、まとまった金額を用意しておく必要があります。

特別控除が適用される場合は2,500万円の控除を受けられるため、適用されるかどうかも確認しておきましょう。

相続時精算課税制度を利用する場合、贈与税が発生しなくとも、必要書類とともに期限内に申告しなければなりません。

申告期間を確認したうえで、申告書や受贈者・贈与者の戸籍謄本などを用意して税務署に提出しましょう。

2-3. 贈与税の非課税措置を利用している

贈与税の非課税措置を利用する場合も申告が必要なので、忘れないようにしましょう。

贈与税の非課税措置として挙げられるのが、直系尊属からの住宅購入資金の援助です。

マイホームの購入や建築、または現在の住居の増改築をする際に、祖父母や両親などの直系尊属から援助を受けた場合は一定額が非課税になります。

非課税額は省エネ等住宅が1,000万円まで、それ以外の住宅は500万円までです。

省エネ等住宅に該当する条件を見てみましょう。

<省エネ等住宅の条件>

|

参考:国土交通省

令和6年度税制改正により、省エネ等住宅に該当する要件が厳しくなりました。

しかし、令和5年12月31日までに建築確認済証を受け取っている、または令和6年6月30日までに建物が建てられている場合は、改正前の省エネ等住宅の条件が適用されます。

マイホームに関する贈与を受けた場合は、贈与を受けた翌年の2月1日~3月15日までに必要書類を用意して提出しなければなりません。

申告しないと非課税措置が適用されないので、忘れずに手続きを済ませましょう。

3. 贈与税の申告期限と3つの申告方法

贈与税には申告期限があり、期限内に何らかの方法で手続きを済ませなければなりません。

ここでは、贈与税の申告期限と3つの申告方法を解説します。

3-1. 贈与税の申告期限

贈与税の申告期限は、贈与を受けた年の翌年の2月1日~3月15日までです。

申告にはいくつかの書類が必要になるため、2月1日までに用意しておきましょう。

申告後に行う納税は、複数の方法から選べるため、都合のいい方法で払うことがおすすめです。

選べる納税方法をまとめました。

<納税方法>

|

参考:国税庁

自宅から手軽に納税を済ませたい方はe-Taxやインターネットバンキングを使った納付、支払いに不明点がある方は金融機関や税務署窓口での納付を検討しましょう。

3-2. 申告方法①:税務署へ持参または郵送する

贈与税の申告書と必要書類を揃えたら、住んでいる地域を管轄する税務署の窓口に持参する、または郵送しましょう。

税務署の営業時間内に間に合わなければ、時間外収受箱に投函することも可能です。

郵送であれば時間を気にせず提出できるので、どちらかの方法で提出しましょう。

ただし、郵送は税務署に届くまでに時間がかかるため、期限ぎりぎりに提出する場合は注意が必要です。

期限までに時間がない場合は税務署窓口に直接提出、または時間外収受箱に投函しましょう。

3-3. 申告方法②:e-Taxを利用して電子申告する

贈与税の申告書を国税庁のホームページで作成する場合は、e-Taxで提出しましょう。

ホームページで作成した書類をそのまま提出すれば、郵送や足を運ぶ必要もないため手軽に申請を済ませられます。

e-Taxで申請する際はマイナンバーカードが必要になるので、申請時に用意しておきましょう。

3-4. 申告方法③:税理士に申告業務を依頼する

贈与税の申告に不安がある方は、税理士に申告業務を依頼することがおすすめです。

税理士に依頼すれば、必要な書類をすべて教えてもらえるだけでなく、贈与税の計算や申告の代行まですべてお任せできます。

書類の不備や申告漏れの心配もないため、安心して依頼できるでしょう。

税理士に依頼する場合、必要な書類を教えてもらえるので、用意して早めに渡しておくことが大切です。

申告後は申告書の控えを渡されるため、なくさないよう保管しておきましょう。

4. 贈与税申告の必要書類と添付書類

贈与税を申告する際は、申告書のほかにも用意する書類がいくつかあります。

課税方法や非課税措置など、人によって添付書類が異なるため、何が必要かを確認したうえで用意しましょう。

ここでは、贈与税の申告をする人全員が用意すべき書類と、種類別に用意する必要のある添付書類を解説します。

4-1. 【必要書類】贈与税申告書と本人確認書類

贈与税の申告をする際に必要な書類は以下の通りです。

<贈与税の申告に必要な書類>

|

申告書第1表と本人確認書類は、贈与税を申告する人全員が用意しなければならない書類です。

課税方法や非課税措置の有無を問わず用意する必要があるため、どちらも用意しておきましょう。

本人確認書類はマイナンバーカードが望ましいものの、まだ取得していない方もいるかと思います。

取得していない場合は、マイナンバーがわかる住民票と、運転免許証・健康保険証などの2点を用意することで本人確認を済ませられます。

4-2. 暦年課税を利用する際に必要な添付書類

課税方法で暦年課税を選択する場合は、ケース別に添付書類が必要です。

ケース別に必要な書類をまとめました。

<暦年課税で必要な書類>

|

ケース |

必要書類 |

|

暦年課税の一般税率 |

・申告書第1表 |

|

例年課税の特例税率 |

・申告書第1表 |

|

財産の評価が必要な土地を受け取った場合 |

・申告書第1表 |

一般税率で贈与税を支払う場合は申告者全員が必要な書類のみで済みますが、特例税率が適用されるケースでは、資産を受け取った人の戸籍謄本が必要です。

また、財産の評価が必要な土地を受け取った場合は、土地の評価証明書を添付書類として提出しなければなりません。

ケースによって用意する書類が異なるため、該当するケース別に書類を揃えましょう。

4-3. 相続時精算課税を利用する際に必要な添付書類

相続時精算課税制度を利用する場合は、資産をあげる人ともらう人それぞれが書類を用意する必要があります。

申告書第1表と本人確認書類のほかに、用意すべき添付書類が複数あるため事前に確認しておきましょう。

<相続時精算課税制度を利用する際に必要な添付書類>

|

複数の書類を用意しなければならないので、贈与する人とされる人それぞれが漏れのないよう用意しなければなりません。

戸籍謄本や戸籍の附票のほか、相続時精算課税選択届出書と申告書第2表も提出する必要があるので申告書第1表と一緒に作成しましょう。

4-4. 贈与税の非課税特例の適用に必要な添付書類

マイホームを購入する際に資産の援助を受け非課税措置を利用する場合も、複数の添付書類を用意する必要があります。

申告書第1表と本人確認書類以外で用意しなければならない書類をまとめました。

<贈与税の非課税措置の適用に必要な書類>

|

援助を受け既存の建物を購入する場合は、不動産の登記事項証明書と売買契約書を用意しましょう。

援助を受け建物を建築・増築する場合は、不動産の登記事項証明書と工事請負契約書を準備します。

建物の書類のほかに戸籍謄本や住民票のコピーなども揃える必要があるので、忘れずに用意することが大切です。

5. 3種類の贈与税申告書の書き方

贈与税の申告書には3種類あり、全員が提出するもの・相続時精算課税制度を利用する人が提出するもの・非課税措置の適用を求める人が提出するものがあります。

それぞれで書くべき項目が異なるため、必要な書類を確認したうえで書き方もチェックすることがおすすめです。

ここでは、3つの贈与税申告書の書き方をくわしく解説します。

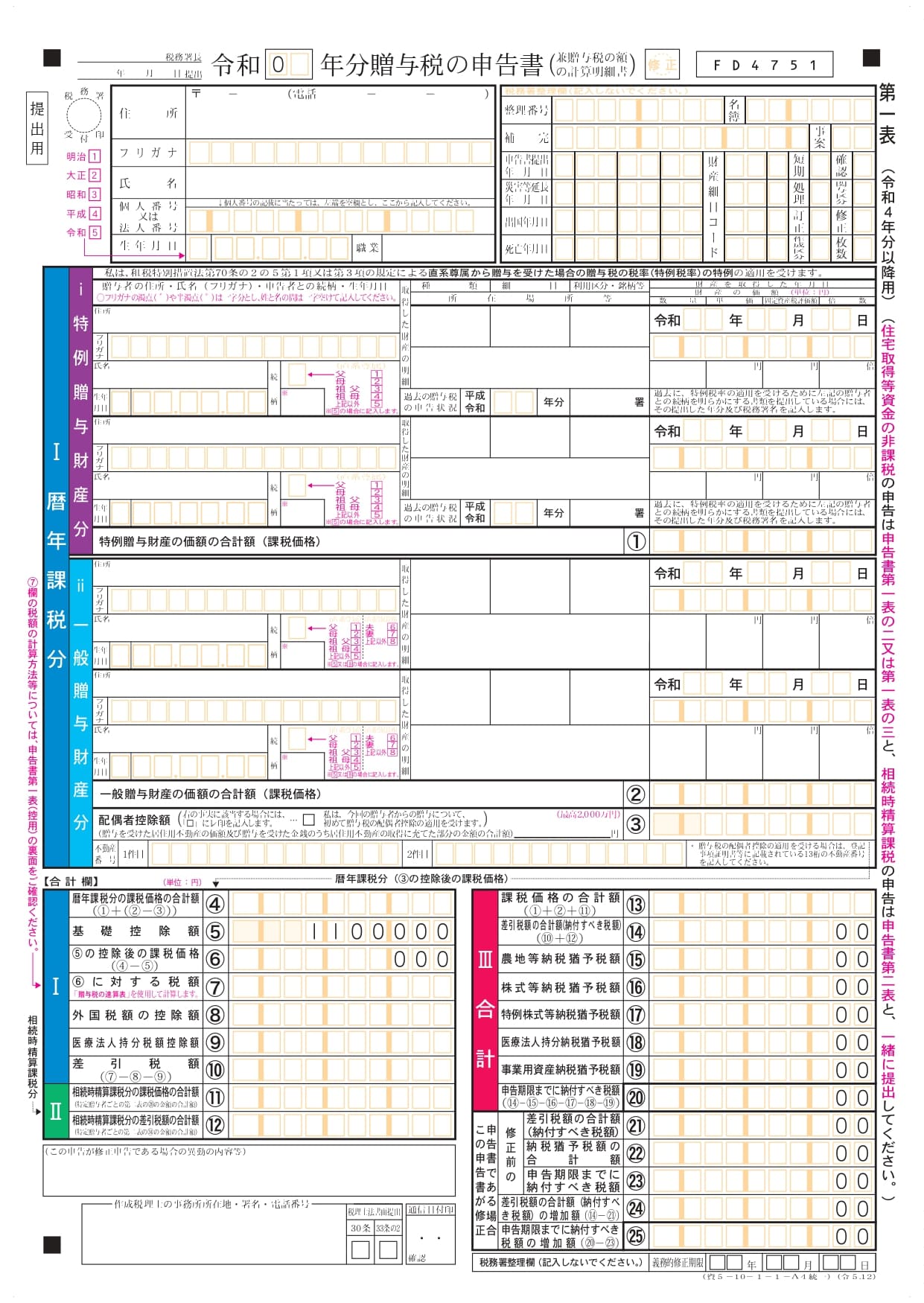

5-1. 第一表の書き方

出典:国税庁

第1表は贈与税の申告をする人すべてが提出しなければならないので、必ずチェックしておきましょう。

第1表で書くべき項目は以下の通りです。

<第1表で書く項目>

|

以前特例税率を適用するために、贈与者との続柄を証明する書類を税務署に提出したことがある人は、提出した年度と税務署名を記載しましょう。

また、贈与税の配偶者控除を適用する場合は、贈与してもらった不動産の番号も記載します。

書く項目が非常に多いため、漏れのないよう注意が必要です。

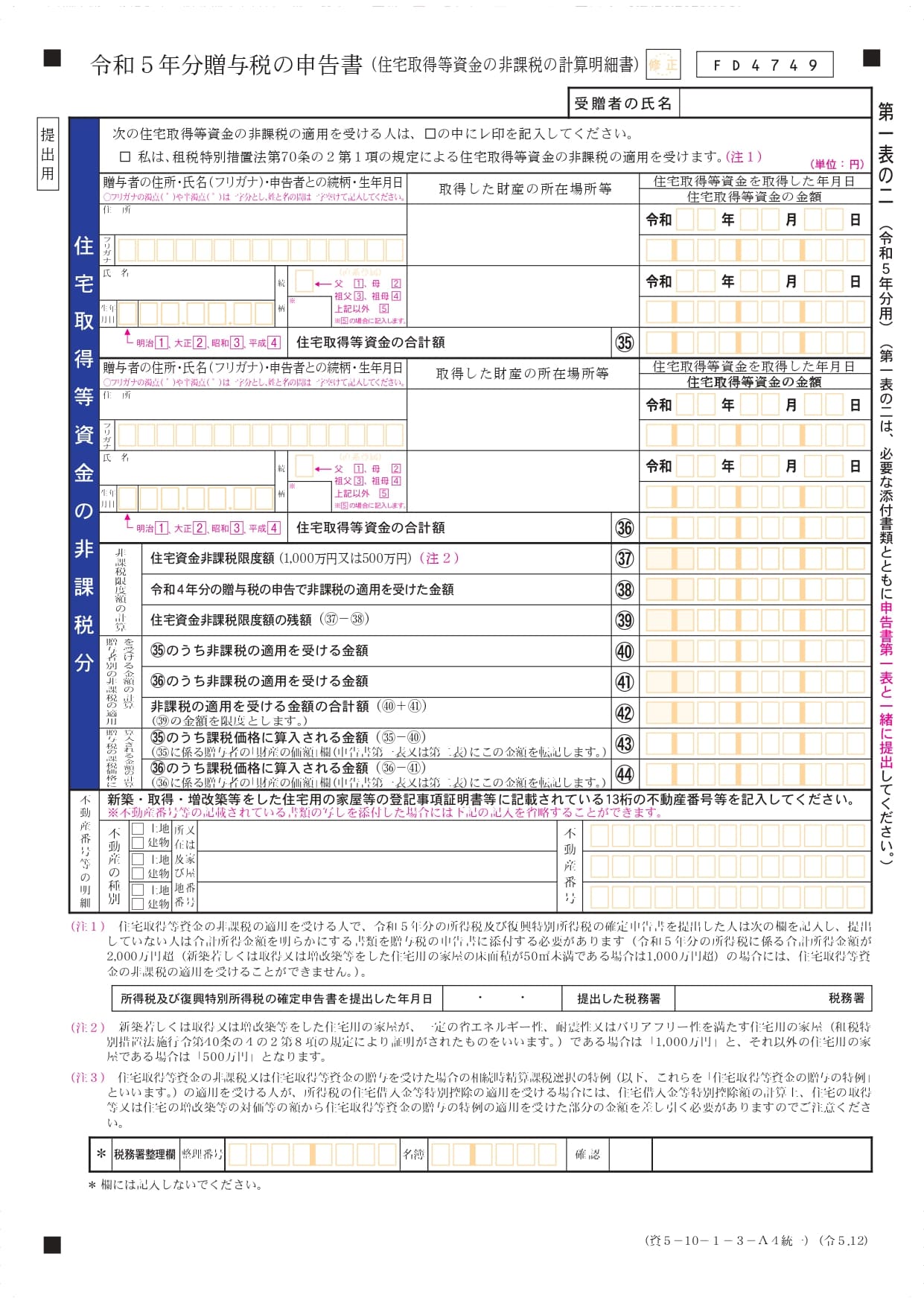

5-2. 第一表の二の書き方

出典:国税庁

マイホームを購入する際に直系尊属から資金援助を受ける場合は、非課税措置を適用できます。

非課税措置を適用するには第1表の2を作成し、提出する必要があるので忘れずに用意しましょう。

第1表2で書く項目は以下の通りです。

<第1表2で記載する項目>

|

確定申告を済ませている方は、申告した年月日と提出先の税務署名も記載します。

第1表に比べれば記載項目が少ないものの、非課税限度額の計算結果を記入する必要があるため、事前に算出しておかなければなりません。

マイホーム購入について控除を受ける場合には、500万と1,000万円のどちらに該当するかを確認したうえで計算しましょう。

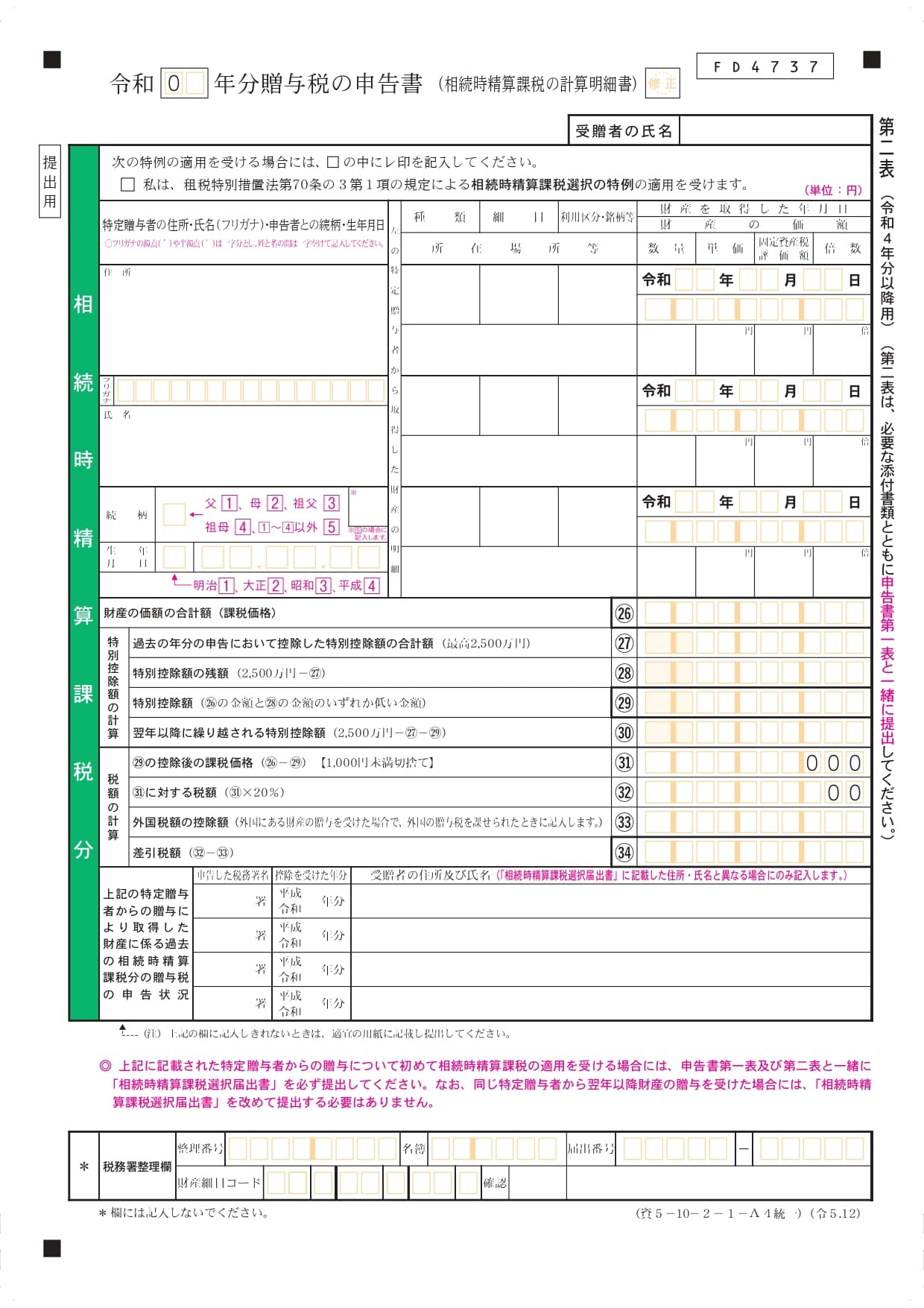

5-3. 第二表の書き方

出典:国税庁

課税方法で相続時精算課税制度を選ぶ場合は、第1表と一緒に第2表も提出しましょう。

第2表に各項目をまとめました。

<第2表に書く項目>

|

相続時精算課税制度の特別控除額2,500万円が適用される場合は、計算結果を記載しなければなりません。

2,500万円以上の金額になる場合は超えた分の贈与税を支払う必要があるため、贈与税の計算結果も書いておきましょう。

6. 贈与税の申告についてよくある質問

贈与税の申告方法や必要な書類を理解したけれど、まだ不明点があるとお困りの方も多いでしょう。

ここでは、贈与税の申告でよく寄せられる質問を紹介します。

<贈与税の申告方法についてよくある質問>

|

悩みを解決したうえで申告をしたい方は、ぜひ参考にしてください。

6-1. 贈与税の申告期限が過ぎた場合どうすればいい?

贈与税の申告期限が過ぎてしまったら、早めに申告書と必要書類を用意し管轄の税務署に提出しましょう。

贈与税の申告期限までに書類作成が間に合わなかった、または申告期限を間違えていたという場合も考えられます。

申告期限を過ぎるとペナルティが課されるものの、早めに提出すればリスクを最小限に抑えることが可能です。

期限を過ぎた際に課せられるペナルティをまとめました。

<申告期限が過ぎた場合のペナルティ>

|

ペナルティ |

内容 |

|

無申告加算税 |

申告期限までに申告しなかった際に課せられるペナルティ |

|

過少申告加算税 |

申告後、申告した金額が少なかった場合に課せられるペナルティ |

|

重加算税 |

故意に申告内容を偽装・隠ぺいした際に課せられるペナルティ |

|

延滞税 |

贈与税の支払いが遅れた際に課せられるペナルティ |

申告に間に合わなかったり、申告を知らなかった場合は無申告加算税と延滞税が課せられます。

申告後に申告金額が少なかったことが発覚した場合は過少申告加算税、故意に申告を偽装・隠ぺいした場合は最も重い重加算税が適用されます。

延滞税は遅れた日数分だけ加算されるため、早めに申告すれば支払い分を抑えることが可能です。

税務署から指摘を受ける前に提出することが大切なので、気づいた時点で早めに書類を用意しましょう。

6-2. 贈与税申告が必要なことを知らなかった場合は?

贈与税の申告を知らず税務署から指摘されて知った場合も、ペナルティが課されるので注意が必要です。

贈与税の存在を知らなかった場合は、無申告加算税と支払いが遅れた日数分の延滞税が加算されます。

無申告加算税の税率は以下の通りです。

<無申告加算税の税率>

|

税務署から指摘された後に急いで提出しても必ずペナルティが課されるので、通常よりも支払いが多くなると考えておきましょう。

ただし、早めに提出することで延滞税を抑えられるため、急いで書類を作成することがおすすめです。

6-3. 贈与税の申告漏れがあった場合は何をすればいい?

贈与税の申告漏れがあった場合は、すぐに申告済みの内容を修正しましょう。

期限内に申告したが、過少に申告してしまい修正する場合は、過少申告加算税が課せられます。

過少申告加算税は税率10%、期限内に申告した額と50万円のいずれか多い金額のほうを超える部分が15%です。

過少申告加算税に加え納税が遅れた分の延滞税も課せられるので、早めに支払うことが大切。

申告漏れに気付いたらすぐに税務署に足を運ぶ、または電話で連絡をして申告内容を修正したいと伝えましょう。

7. 贈与税の申告が難しい場合には税理士に相談しよう!

両親や祖父母などから110万円を超える財産を受け取った場合は、贈与にあたるため贈与税の申告が必須です。

贈与税の基礎控除110万円以下の受け取りであれば申告の必要はないものの、110万円を超える場合は申告書を作成し提出しなければなりません。

特別控除のある相続時精算課税制度やマイホーム購入資金の援助に適用される非課税措置などもあるため、ケース別に活用することで納税額を抑えられるでしょう。

申告をせずにいると、ペナルティ分を加えた贈与税の支払いが求められるので注意が必要です。

故意に申告内容を隠ぺいした、または偽装したと判断されると、重いペナルティが課されるため支払えないほどの納税額になるかもしれません。

申告期限までに書類を作成することが難しい・事情があって提出できない方は、税理士に相談して贈与税の申請を済ませることがおすすめです。

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 コラム一覧 」の人気の記事

-

現金手渡しの贈与はばれない?注意点や贈与税がかからない方法を解説2024.03.12

現金手渡しの贈与はばれない?注意点や贈与税がかからない方法を解説2024.03.12「現金の手渡しで贈与税の支払いを回避したい」「現金で贈与しても税務署にばれることはない?」 子どもや孫に現金での資金援助をしたいと考える方は、こんな悩みをお持ちではないでしょうか。 現金の手渡しによる援助なら、子どもや孫 […]

-

夫婦間贈与でも贈与税はかかる?非課税パターンや特例を紹介2024.03.12

夫婦間贈与でも贈与税はかかる?非課税パターンや特例を紹介2024.03.12配偶者への贈与では、プレゼントや生活費の受け渡しなどさまざまなパターンが考えられます。 生活を共にしているだけでなく、婚姻関係を結んでいる相手なら贈与税がかからないと考える方も多いでしょう。 実は、夫婦間の贈与であっても […]

-

贈与税の時効はいつから6年?7年の場合や成立が難しい理由を解説2024.03.07

贈与税の時効はいつから6年?7年の場合や成立が難しい理由を解説2024.03.07「贈与税の時効はいつから6年?」 「贈与税の時効が6年から7年になる場合もあると聞いたけれど本当?」 祖父母や両親から資産を贈与してもらったけれど、贈与税を支払っていないという方はこんな悩みをお持ちではないでしょうか。 […]

-

贈与税はいくらからかかる?非課税枠や計算方法をわかりやすく解説2024.03.07

贈与税はいくらからかかる?非課税枠や計算方法をわかりやすく解説2024.03.07「贈与税はいくらからかかる?」 「利用できる非課税枠や計算方法が知りたい」 毎年一定の金額を超えて財産を受け取った場合には、贈与税が発生します。 110万円から贈与税が発生するというのはよく知られていますが、具体的な計算 […]

こちらのコラムもいかがですか?

-

1,000万円の贈与税はいくら?計算や節税方法から払った方が得か解説2024.04.08

1,000万円の贈与税はいくら?計算や節税方法から払った方が得か解説2024.04.08「1,000万円の贈与税はいくら?」 「相続税と比べてどっちがお得なの?」 暦年課税制度では年間110万円を超えて贈与を受けた場合には贈与税が発生し、申告・納税をしなければなりません。 では1,000万円の贈与を受けた場 […]

-

贈与税の申告漏れはばれる?ばれるタイミングやペナルティについて2024.03.28

贈与税の申告漏れはばれる?ばれるタイミングやペナルティについて2024.03.28「贈与税の申告漏れはばれるの?」 「ばれたらどうなるの?デメリットはある?」 毎年一定の金額を超えて贈与を受けた場合には、贈与税が発生します。 贈与税は贈与を受けた年の「翌年2月1日から3月15日」の期間に申告・納税しな […]

-

贈与税とは?税金がかかる条件や税率をわかりやすく解説2024.03.19

贈与税とは?税金がかかる条件や税率をわかりやすく解説2024.03.19「贈与税とは?」 「税率や条件が知りたい」 個人間で財産や現金の贈与があると、贈与税の申告・納税義務が生じる場合があります。 しかし、具体的にどのような条件で贈与税が発生するのか、わからない方も多いでしょう。 そこで本記 […]

-

生前贈与にかかる贈与税や税率|非課税枠で節税対策をしよう2024.03.28

生前贈与とは、文字通り生前に誰かに財産をあげる(贈与する)ことを指します。 実は生前贈与にはさまざまな非課税枠が設けられており、適切に活用することで節税対策が可能です。 しかし、そもそも贈与にかかる税金や税率について知ら […]

-

親子間贈与に贈与税はかかる?いくらからかかるのか・非課税ケースも解説2024.03.01

「子どもにお金を贈りたいけれど、贈与税はかかるの?」「贈与税はいくら払えばいい?」 子どもへの贈与を検討している方は、こんな悩みをお持ちではないでしょうか。 お金や不動産などの財産を贈与すると、受け取る側に贈与税の納税義 […]

-

贈与税がかからない7つの方法!注意点やそもそも非課税なケース2024.03.01

贈与税がかからない7つの方法!注意点やそもそも非課税なケース2024.03.01「お金をもらったら必ず贈与税を支払わなければならない?」「贈与税が発生しないケースはどんなとき?」 お金や不動産などを受け取る予定がある方は、こんな悩みをお持ちではないでしょうか。 実は受け取る財産によって、贈与税の有無 […]