法人の相続においては、自社株の株価を低くする、という点が重要になってきます。

自社株の株価を低くする手法の中のひとつに、「家賃を一括払いする」という方法があります。 これは家賃を一括前払いすることで、「短期前払い費用の損金処理」が可能になり純資産が圧縮され、株価の引き下げにつなげることができるためです。

ここでは「短期前払い費用の損金処理」について説明していきます。

前払費用とは

前払費用とは、わかりやすく言うと、お金は支払ったけれどもその対価としてのサービスの提供を受けていないもの、ということになります。

たとえば来月の家賃を今月中に支払った場合、今月末の段階では、まだ家屋の利用というサービスを受けていないのですから、前払費用になるわけです。

短期前払費用の損金処理とは?

例えば、1年分の家賃を一気に支払うことで、損金扱いになり純資産が圧縮されるというやり方です。

この損金処理を事業継承の時期に活用することで、株価の引き下げにつながることができます。 (利益を減らすことで、株価にはより大きい効果が期待できるため) 自社ビルでは当然家賃は発生しないため、使うことのできない手法ですが、オフィスが賃貸であれば活用が可能です。

1年ごとに計算をするので、数年かけて継続することで効果がでてきます。契約の種類や内容にも注意をしてください。 家賃以外にも、地代や借入金利息、保険料などにも利用ができるので、短期前払費用の損金処理は、節税の定番的手法です。

クリアすべき要件とは?

家賃を短期前払費用による損金処理にするための要件は以下のとおりです。

- 一定の契約に基づき継続的に役務を受けることとなっているものであること

- その支払った日から1年以内にサービスの提供を受けるものであること⇒費用を前払いしたとして、サービスを1年以内に受けないと適用されません。また、サービスの提供期間が1年以内の支出であることも確認しましょう。

- 継続的に支払事業年度において経費処理していること⇒決算の結果によって、その期だけ適用するということはできません。

- 収益の計上と対応させる必要があるものでないこと⇒借入金利息のうち預金や有価証券で運用するためにかかる利息には適用されません。

そのため、家賃を1年分前払いした場合には、賃貸借契約は1.の「継続的」な契約であり、2.の「1年以内」の条件も満たします。

そして3.の「継続的に経費処理する」を満たせば、一括して経費に算入することが認められます。

今回が初めての支払である場合には、来年以降も一括経費処理することを前提に経費処理が認められますが、前年以前は月次で支払っていたのに今回だけ一括払いをするというのでは否認される可能性が高くなります。

この4つの条件のどれか一つでも欠く場合には、一括経費算入はできませんので、注意しなければなりません。

短期前払費用が適用されないもの

来期の社員研修の費用を先払いしたとします。

来季の社員研修の費用の先払いは、単発の契約であり、継続的なものとは言えません。 そのため研修を実施していない今期において、経費に認められることはできません。

相談内容がその都度異なる税理士や弁護士の顧問料

相談内容がその都度異なる税理士や弁護士の顧問料などは適用されません。 短期前払費用には、継続性、等質性が求められます。

期間限定の雑誌広告掲載料やテレビCM放映料等の広告宣伝費

期間限定の雑誌広告掲載料やテレビCM放映料等の広告宣伝費も適用されません。 期間限定の広告掲載料やテレビCM放映は、継続的なサービスの提供を受けるものとはいえないため、適用されません。

借りているマンションやビル等を転貸(又貸し)することによって賃貸料収入を得ている場合

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 事業承継 」の人気の記事

-

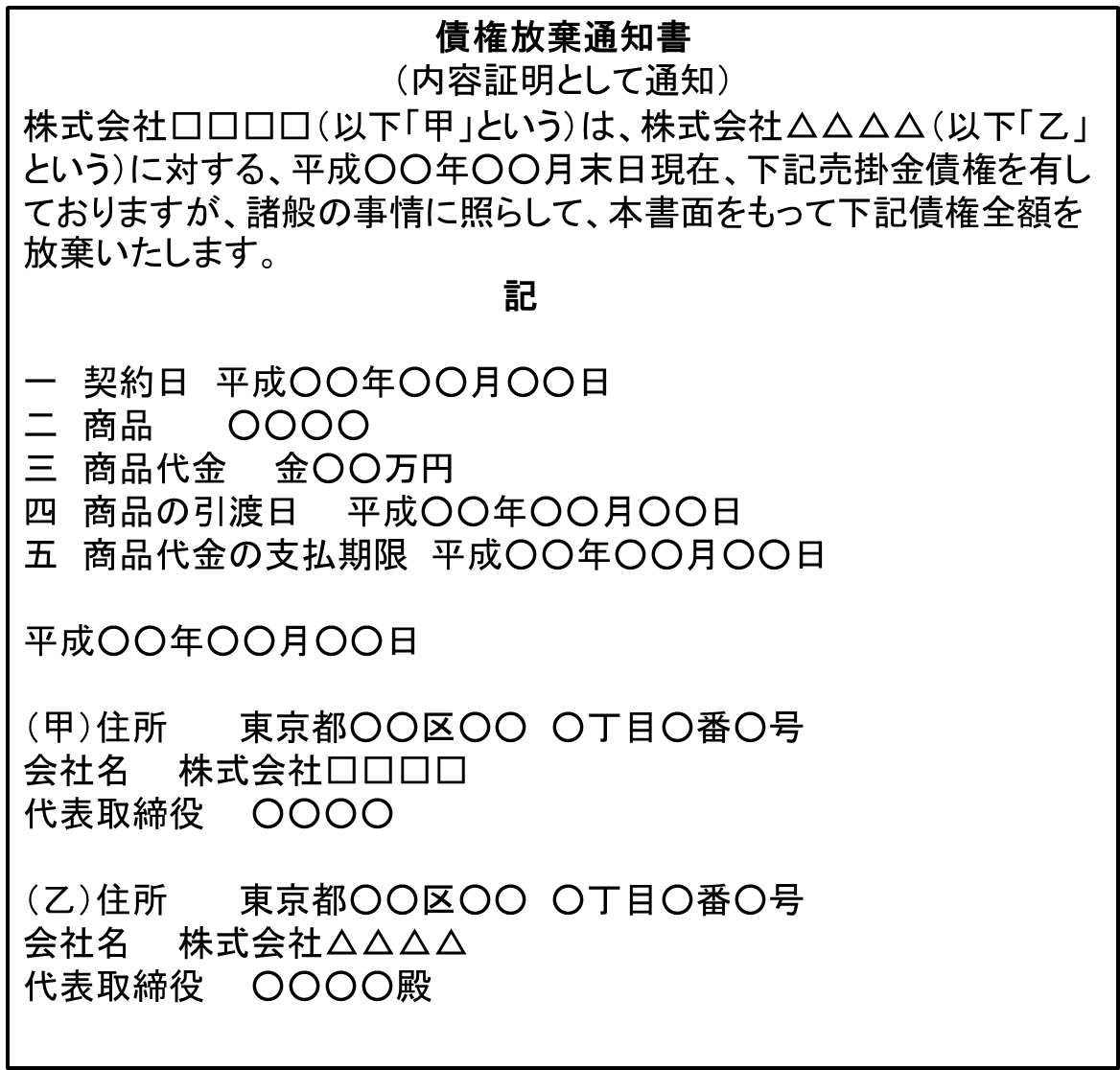

債務放棄通知書の書き方と債権放棄の注意点について2022.06.19

債務放棄通知書の書き方と債権放棄の注意点について2022.06.19回収できる見込みのない債権を債権放棄をすると、放棄額は税務上「損金」として処理できます。 債権の放棄は、会社をスリムにして後継者に渡す一つの方法ですが、注意点もあります。手続きの流れと注意点、債権放棄通知書の参考例をご紹 […]

-

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.06.19

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.06.19取引相手の倒産による売掛金の回収ができなかったり、融資した債権が戻らない、といった事があるかと思います。 事業承継をお考えの際には、この機会に回収できる見込みのない債権を潔く放棄することも検討してみてはいかがでしょうか? […]

-

回収できない債権は放棄すべき?~債権放棄のメリットと注意点2022.06.19

回収できない債権は放棄すべき?~債権放棄のメリットと注意点2022.06.19事業を行っていると、売上代金をすぐに回収することができず、売掛金となっている場合があります。また融資でお金を貸し付けている場合で、期日がきても返済してくれない場合もありますよね。 そのような場合に、取引相手が倒産してしま […]

-

役員貸入金?借入金?扱い方をわかりやすく解説2023.03.04

役員貸入金?借入金?扱い方をわかりやすく解説2023.03.04会社と役員とのあいだで金銭貸借したまま精算せずにいると、課税額や企業の信用力に悪影響を及ぼす可能性があります。 後継者による経営を順風満帆にするため、先代オーナーの会社に対する貸付または借入の残高は、事業承継の前に出来る […]

こちらのコラムもいかがですか?

-

事業承継補助金とは?採択率や申請方法についても解説!2022.06.19

事業承継補助金とは?採択率や申請方法についても解説!2022.06.19目次 1.事業承継補助金とは 2.【2021年最新情報】「事業承継・引継ぎ補助⾦」の措置が決定 3.事業承継補助金の採択率 4.事業承継補助金の募集要項 4-1.補助対象者・補助対象事業の要件 4-2.申請時点に […]

-

事業承継税制とは?改正点やメリット・デメリットを解説!2022.06.19

事業承継税制とは?改正点やメリット・デメリットを解説!2022.06.19事業承継を控える現職経営者において、後継者が負う金銭的コストを心配する想いは共通するのではないでしょうか。 こと自社株移転にかかる税金(相続税・贈与税)は数億円に及ぶことがあり、個人負担の大きい部分です。「有能な後継者候 […]

-

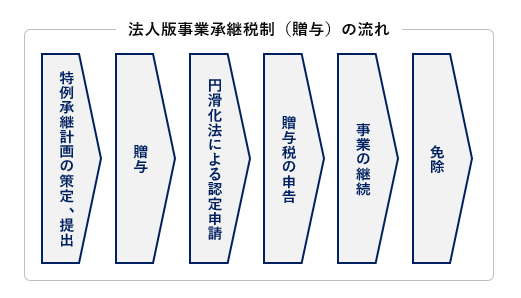

事業承継税制とは?平成30年・31年改正の内容を踏まえて分かりやすく解説(メリット・デメリットも)2022.06.19

事業承継税制とは?平成30年・31年改正の内容を踏まえて分かりやすく解説(メリット・デメリットも)2022.06.19事業承継税制では、先代経営者から後継者に引き継がれた非上場株式について、一定の要件下で、その贈与税・相続税の「納税猶予」を行い、その後、さらに一定の要件を満たした場合は、納税猶予した税額を「免除」するという制度になります […]

-

個人事業主は要チェック。個人事業を法人化することで得られる相続税の節税効果2022.06.19

個人事業主は要チェック。個人事業を法人化することで得られる相続税の節税効果2022.06.19個人事業は少ない元手でも始めやすく開業の手続きも簡易なため、会社等の法人を設立せずに自ら事業を行う「個人事業主」としてビジネスをスタートさせる方は多いです。 自由度も高く良い面も多いですが、相続を考えた時には節税を目的 […]

-

平成30年度税制改正 事業承継税制の大幅緩和-相続・事業承継トピックス(アングルVol.63)2022.06.19

平成30年度税制改正 事業承継税制の大幅緩和-相続・事業承継トピックス(アングルVol.63)2022.06.19中小企業者の高齢化が進んでおり、廃業の増加が懸念されています。円滑な世代交代を通じた生産性向上が、大きな課題となっている現状を受け、平成30年度税制改正では「事業承継税制」の対象を抜本的に拡充する改正が行われました。 会 […]

-

平成30年度税制改正~事業承継税制の特例2022.06.19

平成30年度税制改正~事業承継税制の特例2022.06.19贈与税や相続税の税負担が重いことにより、事業承継が円滑に進んでいないことが社会問題化しています。 そこでスムーズな事業承継への追い風となる期待のもと、平成30年度の税制改正で「事業承継税制」の要件が大幅に緩和されました。 […]

-

遺留分に関する民法の特例による事業承継 ~ 利用条件と手続きを解説2022.06.19

遺留分に関する民法の特例による事業承継 ~ 利用条件と手続きを解説2022.06.19経営者にとって事業を後継者へ承継させることは、重要な課題の一つです。そのためには自己保有する自社株式を後継者へ全て相続させる必要がありますが、民法で定められている遺留分により、後継者以外が一部を相続し株式が分散する可能性 […]

-

事業承継をスムーズに行う遺留分に関する民法の特例2022.06.19

事業承継をスムーズに行う遺留分に関する民法の特例2022.06.19相続を行う際には遺言書が重要な意味を持ちますが、全ての遺産を遺言通りに執行した場合、残された家族の中には生活に困窮してしまう可能性があります。 そこで法律では相続に対して「遺留分(いりゅうぶん)」を認めることで、全ての遺 […]