自社株の株価を低くする手法のなかに、決算賞与というものがあります。 ここでは「決算時期の賞与」について見ていきましょう。

決算賞与とは?

会社の業績が順調な時は税金を納めるよりも、「頑張ってくれた従業員に還元できたら・・・」と考える経営者の方は多いのではないでしょうか?

こうした趣旨で、従業員への賞与を決算日にあわせて支給するものを「決算賞与」といいます。 従業員たちの今後の仕事にも、好影響があるのではないでしょうか。

この決算賞与は、株価引き下げに寄与し、さらに法人税の節税にもなります。 決算賞与を損金扱いできるのは、あくまでも従業員の賞与であり、役員報酬は対象にはなりません。

決算賞与支給の要件

- 全ての従業員に「支給金額」を個別に通知すること

- 決算後1ヶ月いないに、従業員に通知した金額を支給すること

- その通知をした期に損金処理すること

- できるだけ文書にして通知すること

決算賞与支給の際には、上記の要件が満たされているか確認するようにしましょう。

具体例

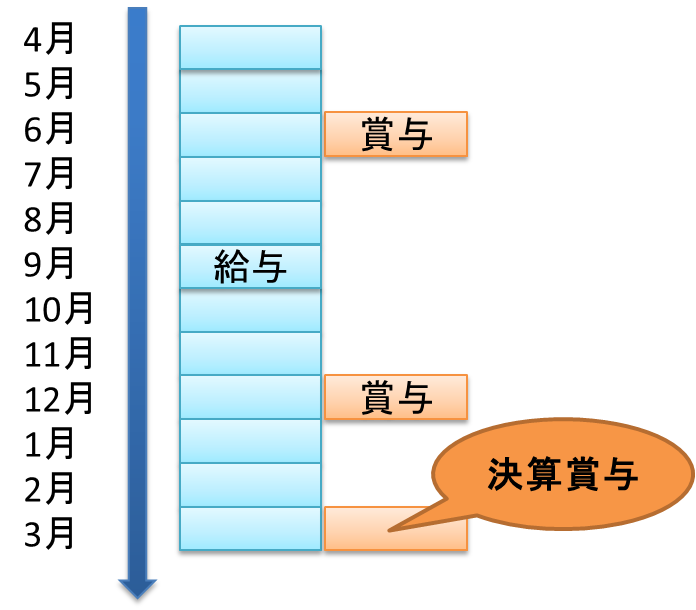

3月決算の会社であれば、3月31日までに、決算賞与を支払う予定の従業員全員に対して、その支給額を通知します。 そして、翌月の4月30日までにその金額を支給します。

※決算賞与を支給する旨を通知した翌月に、従業員が退社してしまうケースは、その退職者に賞与を支払われなかった場合において、決算賞与が損金に算入できない場合もあり、注意が必要です

また最近、執行役員制度を導入する会社が増えてきました。 この執行役員は社長や取締役とは異なり、法律上は取締役ではないとされています。 そのため、会社の執行役員に対する決算賞与も、従業員と同様に損金扱いすることができます。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 事業承継 」の人気の記事

-

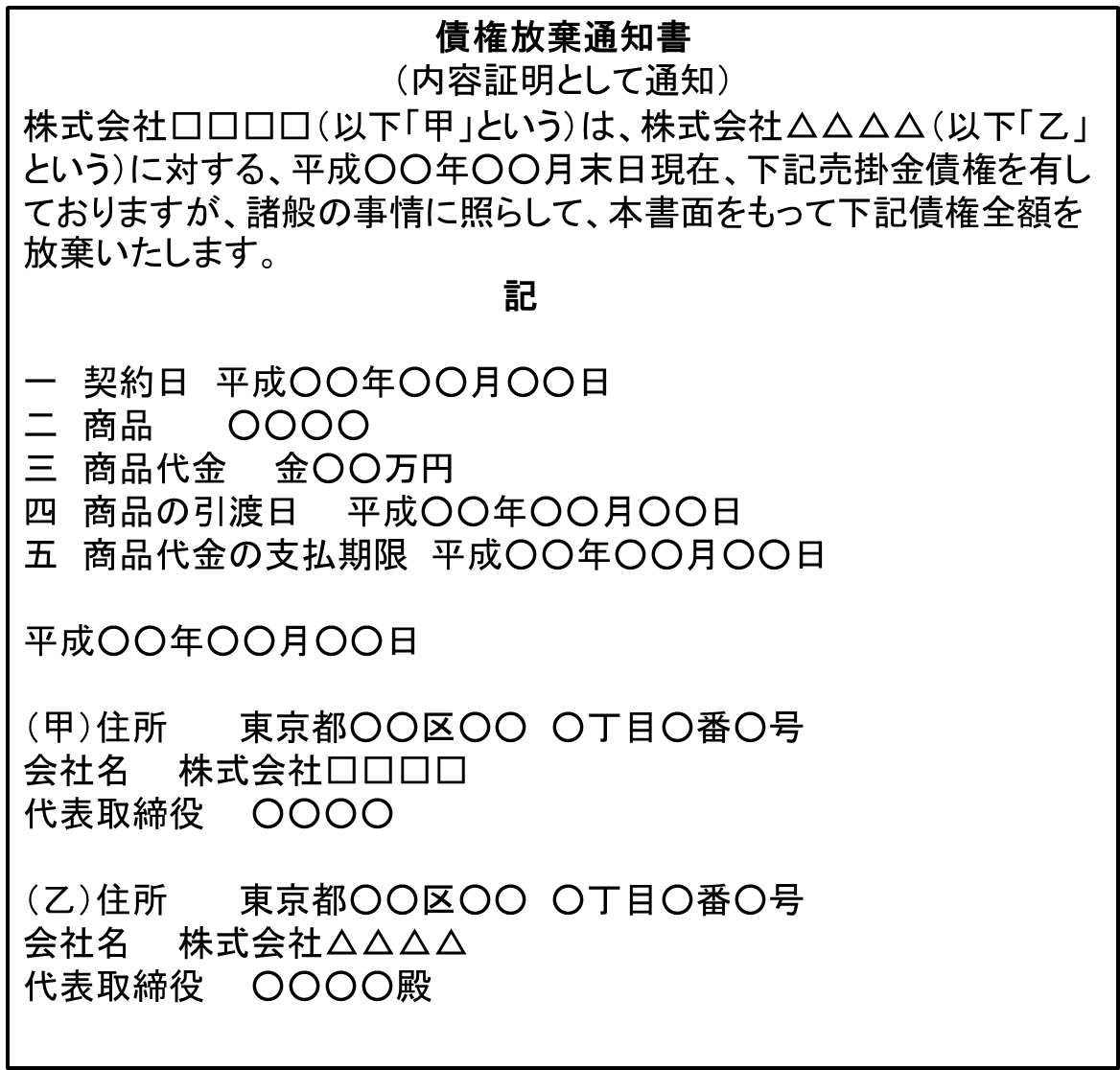

債務放棄通知書の書き方と債権放棄の注意点について2022.06.19

債務放棄通知書の書き方と債権放棄の注意点について2022.06.19回収できる見込みのない債権を債権放棄をすると、放棄額は税務上「損金」として処理できます。 債権の放棄は、会社をスリムにして後継者に渡す一つの方法ですが、注意点もあります。手続きの流れと注意点、債権放棄通知書の参考例をご紹 […]

-

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.06.19

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.06.19取引相手の倒産による売掛金の回収ができなかったり、融資した債権が戻らない、といった事があるかと思います。 事業承継をお考えの際には、この機会に回収できる見込みのない債権を潔く放棄することも検討してみてはいかがでしょうか? […]

-

回収できない債権は放棄すべき?~債権放棄のメリットと注意点2022.06.19

回収できない債権は放棄すべき?~債権放棄のメリットと注意点2022.06.19事業を行っていると、売上代金をすぐに回収することができず、売掛金となっている場合があります。また融資でお金を貸し付けている場合で、期日がきても返済してくれない場合もありますよね。 そのような場合に、取引相手が倒産してしま […]

-

家族への役員報酬を増額することによる節税2022.06.19

家族への役員報酬を増額することによる節税2022.06.19会社の業績が好調で、会社としての成長を実感する。会社経営者であれば、これほど嬉しいことはありません。 ただ事業継承時においては、自社株式が大きく上昇することは避けたい場面です。 また、法人所得が大きくなってくると、法人税 […]

こちらのコラムもいかがですか?

-

事業承継補助金とは?採択率や申請方法についても解説!2022.06.19

事業承継補助金とは?採択率や申請方法についても解説!2022.06.19目次 1.事業承継補助金とは 2.【2021年最新情報】「事業承継・引継ぎ補助⾦」の措置が決定 3.事業承継補助金の採択率 4.事業承継補助金の募集要項 4-1.補助対象者・補助対象事業の要件 4-2.申請時点に […]

-

役員貸入金?借入金?扱い方をわかりやすく解説2023.03.04

役員貸入金?借入金?扱い方をわかりやすく解説2023.03.04会社と役員とのあいだで金銭貸借したまま精算せずにいると、課税額や企業の信用力に悪影響を及ぼす可能性があります。 後継者による経営を順風満帆にするため、先代オーナーの会社に対する貸付または借入の残高は、事業承継の前に出来る […]

-

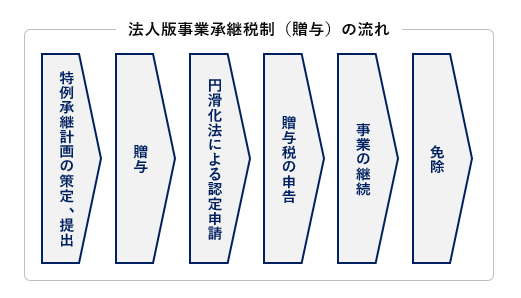

事業承継税制とは?改正点やメリット・デメリットを解説!2022.06.19

事業承継税制とは?改正点やメリット・デメリットを解説!2022.06.19事業承継を控える現職経営者において、後継者が負う金銭的コストを心配する想いは共通するのではないでしょうか。 こと自社株移転にかかる税金(相続税・贈与税)は数億円に及ぶことがあり、個人負担の大きい部分です。「有能な後継者候 […]

-

事業承継税制とは?平成30年・31年改正の内容を踏まえて分かりやすく解説(メリット・デメリットも)2022.06.19

事業承継税制とは?平成30年・31年改正の内容を踏まえて分かりやすく解説(メリット・デメリットも)2022.06.19事業承継税制では、先代経営者から後継者に引き継がれた非上場株式について、一定の要件下で、その贈与税・相続税の「納税猶予」を行い、その後、さらに一定の要件を満たした場合は、納税猶予した税額を「免除」するという制度になります […]

-

個人事業主は要チェック。個人事業を法人化することで得られる相続税の節税効果2022.06.19

個人事業主は要チェック。個人事業を法人化することで得られる相続税の節税効果2022.06.19個人事業は少ない元手でも始めやすく開業の手続きも簡易なため、会社等の法人を設立せずに自ら事業を行う「個人事業主」としてビジネスをスタートさせる方は多いです。 自由度も高く良い面も多いですが、相続を考えた時には節税を目的 […]

-

平成30年度税制改正 事業承継税制の大幅緩和-相続・事業承継トピックス(アングルVol.63)2022.06.19

平成30年度税制改正 事業承継税制の大幅緩和-相続・事業承継トピックス(アングルVol.63)2022.06.19中小企業者の高齢化が進んでおり、廃業の増加が懸念されています。円滑な世代交代を通じた生産性向上が、大きな課題となっている現状を受け、平成30年度税制改正では「事業承継税制」の対象を抜本的に拡充する改正が行われました。 会 […]

-

平成30年度税制改正~事業承継税制の特例2022.06.19

平成30年度税制改正~事業承継税制の特例2022.06.19贈与税や相続税の税負担が重いことにより、事業承継が円滑に進んでいないことが社会問題化しています。 そこでスムーズな事業承継への追い風となる期待のもと、平成30年度の税制改正で「事業承継税制」の要件が大幅に緩和されました。 […]

-

遺留分に関する民法の特例による事業承継 ~ 利用条件と手続きを解説2022.06.19

遺留分に関する民法の特例による事業承継 ~ 利用条件と手続きを解説2022.06.19経営者にとって事業を後継者へ承継させることは、重要な課題の一つです。そのためには自己保有する自社株式を後継者へ全て相続させる必要がありますが、民法で定められている遺留分により、後継者以外が一部を相続し株式が分散する可能性 […]