贈与税の原則は、基礎控除110万円までの贈与(暦年贈与)を超えた部分については、すべてに「贈与税」が課税されます。 ただ、110万円を超えていても、贈与申告を忘れていた場合、贈与は一定の期間が経過すると「時効」を迎えます。

| 目次 |

|---|

|

1.贈与の時効について |

1.贈与の時効について

贈与の時効とは、定められた期間を超えると、贈与税が課税されなくなる制度です。期間は、その贈与を「知っていた場合(意図的に隠していた場合)」と「知らなかった場合」によって、時効となる年数が異なります。

○贈与を知らなかった場合→6年

○贈与を知っていた場合→7年

「贈与を知らなかった」と税務当局に認められることは少ないため、贈与の時効は原則7年と把握している人も多いですね。

2.生前贈与と「名義預金」

たとえば生前贈与の制度を活用して、父母→子どもへ現金を贈与したとします。ただ、子の贈与があくまで「名義上」のもので、実際の預金管理を変わらず親世代が続けている場合、贈与の実態はないものとみなされます。これが「名義預金」です。

この状況が多く判明するのが「相続時」です。

普段、親世代→子世代の現金移動まで税務署はなかなかチェックできませんが、相続時は相続申告をもとに、さまざまな角度から資産についての「税務調査」が入ります。

2-1.名義預金の判定をめぐったトラブルとなるポイント

名義預金とは、子や孫などの名前で預金口座を持っているものの、収入等から考えると実質的には別の所有者がいる、という預金のことです。

- 通帳の保管を誰が行っているか

- 贈与税を申告しているか

- 預金を管理運営しているのは誰か?

- どこからお金が振り込まれているか?

このようなものがあります。

いくつかケーススタディをみてみましょう。

2-2.ケーススタディ①:名義預金

亡くなった父親から相続として500万円を受け取ったAさん。ただ父親は生前から「暦年贈与」として毎年100万円を10年間、Aさん名義の口座に入金していた。

ただAさんはその口座の暗証番号を知らず、通帳や印鑑も父親自身が管理していました。

贈与契約は、あげる側ともらう側の双方の合意があった場合に成立します。そのため、子供名義の預金口座があるだけでは贈与したとは認められません。ですので、このケースの場合は相続人に対し税務署は「贈与」ではなく「名義預金」として指摘する可能性が高いです。

このケースで名義預金とみなされないためには、受け取る側のAさん自身がその口座について認識し、いつでも引き出せるような状態にあることが求められます。

2-3.ケーススタディ②:名義株

2010年に待望の初孫が生まれた70代のBさん。その後購入した株などの有価証券は、すべて初孫名義にして1,000万円の評価額になりました。

ただし初孫にも親である長男にも有価証券の売買権利、証券会社とのやり取り、印鑑や通帳などは管理させず、すべてBさんが管理していました。

このケースも前項と同じく、双方が合意した事実が見られず、実質的にはBさんが財産を管理していたことから、名義株とみなされる可能性が大きいです。

名義預金や名義株として指摘されると、その部分は相続税の対象となります。

3.名義預金に見なされないためには

子どもや孫が幼い場合に、名義を移しつつ、実際の管理は引き続き親世代や祖父母世代が行う、というのはよくある話。

もちろん節税面だけではないのですが、自分が亡くなったときに、不意に相続税が課税されるのは誰しも避けたいものです。では、「名義預金と見なされないため」には、どうすればよいのでしょうか。

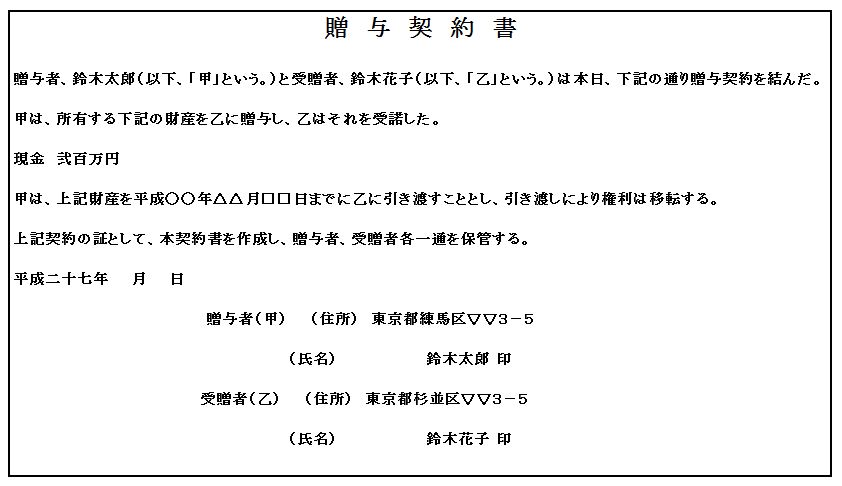

3-1.贈与契約書を作る

名義預金と見なされないためには、資金移動を「贈与」として証明することが大切です。そのためには「贈与契約書」を作ることが有効です。

本来、基礎控除110万円以下の贈与は申告が必要ではないため、贈与契約書の作成も必須条件ではありません。ただ、毎年定期的に110万円以下の預金移動が行われる場合は、名義預金ではなく、「贈与である」ということを示す根拠になります。

公証役場にて作成したり、弁護士に作成依頼したりする必要まではありません。

※「贈与契約書」の作成例はコチラ→生前贈与の贈与契約書の書き方とは【保存版】

3-2.印鑑や通帳は独自のものを

名義預金として指摘される大きな理由が、「ほかの(親や祖父母が管理する)預金と同じ通帳や印鑑を使用している」ということ。これでは贈与された資金ではなく、実際の管理者は変わっていないとする名義預金と判定されてしまいます。

子どもなど受け取り側の銀行通帳や印鑑は、親や祖父母とは別のものを準備しておく必要があります。

3-3.生命保険や証券にも注意

現預金ではないから大丈夫だろう、とはなりません。

子や孫を名義とした生命保険や証券口座も、相続資産として算定される可能性があります(生命保険資産は相続資産とされても、一定の非課税枠があります)。

4.被相続人が名義預金を残して亡くなってしまった場合

名義預金は、相続税申告をする際に申告漏れを発生しやすい財産です。これまでの項で述べた通り、「暦年贈与のつもりだった」が実は名義預金となっているケースがあるからです。加えて、名義人を財産の所有者と考えることが一般的であり、被相続人の名義ではない預金は財産の把握から漏れやすいからです。

名義預金の相続税申告漏れを指摘された場合には、延滞税(相続税の納付期限までに相続税を納付しなかった場合に課せられます)や加算税が発生する場合があります。

参考コラム:相続税の申告期限はいつまで?間に合わないと何が起こるのか?

5.専門家に相談を

贈与税として時効が活用できるか、名義預金として相続資産となってしまうかは、なかなか一般的な知識では難しいもの。税理士やFP(ファイナンシャルプランナー)といった専門家に相談するようにしましょう。

ましてや昨今は「相続や贈与」が身近になったこともあり、さまざまな箇所で「本当かどうかわからない情報」も流れてきやすいようになりました。情報の取捨も大切だという考えを、忘れないようにしましょう。

6.まとめ

相続時は短い期間で相続放棄の手続きや分割協議書の作成など、悲しみのなか多大な労力が必要となります。

そのうえに「生前贈与」として完了していた手続きが、名義預金とされていまい、贈与税の時効がかからないとなると、かかる手間も倍になってしまいます。生前のうちに、専門家に相談しながら準備を進めるようにしたいものです。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 贈与税 」の人気の記事

-

生前贈与の贈与契約書の書き方とは【保存版】2022.07.12

生前贈与の贈与契約書の書き方とは【保存版】2022.07.12贈与を行う場合、まず質問をしたくなることが「税金を負担しないで贈与を行う方法はないのでしょうか?」ということでしょう。 贈与税を負担しない方法はいくつかありますが、その中でも最も基本的な方法は、贈与税の非課税枠を使って贈 […]

-

教育資金贈与の特例の適用期限はいつまで?メリットデメリットは?【令和3年度税制改正】2022.07.12

教育資金贈与の特例の適用期限はいつまで?メリットデメリットは?【令和3年度税制改正】2022.07.12平成25年4月1日から平成31年3月31日までの間、祖父母等(直系尊属である贈与者)が子や孫等(受贈者)に対して教育資金に充てるために一括して金銭を贈与し、当該子や孫等の名義で新たに開設された口座に預入等された場合には、 […]

-

相続開始前3年以内の贈与加算の注意点!2022.07.12

相続開始前3年以内の贈与加算の注意点!2022.07.12相続などにより財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産があるときには、その人の相続税の課税価額に贈与を受けた財産の贈与の時の価額を […]

-

贈与税の申告方法 ~ 申告書の作成や無申告のペナルティについて2024.03.19

贈与税の申告方法 ~ 申告書の作成や無申告のペナルティについて2024.03.19贈与税は、個人から贈与を受けた財産の価格に課される税金です。 贈与税の課税対象となる財産は、現金や不動産や動産、有価証券など様々ですが、それぞれ定められた評価方法にしたがって算定した価格を申告額とします。 今回のコラムで […]