自己株式の取得の方法・目的・メリットとは?

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

自己株式(自社株式)の取得とは、株式会社が発行した株式を、その株式会社の株主から買い取ることです。

自己株式を取得するということは、一度株主から調達した資金を株主に払い戻すことになります。

株主にお金を払い戻すという点では、株主への配当金を支払うことと同じです。

本記事では、自己株式の取得に関するルールやその活用方法の基本を解説していきます。

自己株式のメリットやデメリット、取得手続きの流れも紹介するので、自己株式の取得を検討している方はぜひご覧ください。

目次

1. 自己株式(自社株式)とは?

自己株式とは、「株式会社が有する自己の株式」のことです。

つまり、企業が発行した自己の株式について、発行後にその企業自身が自社株を取得し、保有している株式のことをいいます。

英語では 「Treasury stock」や 「Treasury share」と言われることから、「金庫株」と呼ばれることもあります。

2. 自己株式(自社株式)取得の目的

自己株式取得の代表的な目的として下記のようなものが挙げられます。

|

それぞれの目的にどのような意図があるのか詳しく解説していきます。

2-1. 株主への利益還元

冒頭でも述べた通り、自己株式の取得は、株の発行という形で株主から調達した資金を株主に払い戻すことになります。

自己株式の取得は株主へ配当金を支払うことと同義なため、株主への利益還元策として用いられることがあるのです。

2-2. 事業承継対策

中小企業の事業承継対策として、自己株式の取得が行われます。

会社を引き継ぐ後継者は、株式の相続に対して相続税が課せられます。

企業が後継者から自己株式を取得することで、後継者は現金を手に入れることができ、納税資金に充てることが可能です。

なお、自己株移転に係る税金に関しては、「事業承継税制」が活用できます。

後継者が負う金銭的コストを軽減することで、事業承継を円滑に行えるでしょう。

2-3. 少数株主の整理

少数株主から自社株式を取得し、株主を整理する場合もあります。

株式が多数の株主に分散し、少数株主が多く存在しているケースもあるでしょう。

この場合、株主の管理に手間や費用がかかる・意思決定をスピーディーにできなくなる、といったデメリットが発生しやすくなります。

そこで自己株式の取得によって少数株主を整理し、株主の管理やスピーディーな意思決定などのデメリットを解消するのです。

2-4. 敵対的買収の対策

自己株式を取得することで持ち株比率を高め、議決権の比率を上げることで買収元企業の株式取得を困難にさせます。

また、自己株式を取得することは株価の上昇にもつながりますので、買収にかかる資金が上昇することで、敵対的企業の株式取得を困難にさせます。

ただし、敵対的企業がすでに相当数の株式を保有している場合には、自己株式の取得がデメリットになる場合もあります。

3. 自己株式(自社株式)のメリット・デメリット

自己株式の取得にはさまざまなメリットがある一方で、注意したいデメリットもあります。ここでは、メリットとデメリットを詳しく解説しましょう。

3-1. 自己株式取得のメリット

自己株式を取得することで得られるメリットは以下の通りです。

|

前述したように、自己株式を取得することで株主に利益を還元し、自社は自己株式を取得できます。

株主と企業の双方にメリットがあるため、どちらかが不満を持つこともないでしょう。

少数の株主を整理し、管理しやすくする点も自己株式取得の魅力です。

また、後継者が株を持っており、事業承継前に買い取ることで、後継者は現金を手に入れられます。

手に入れた現金は会社を引き継ぐ際に発生する相続税に充てられるので、納税負担を抑えられるでしょう。

自己株式の取得によって、他企業が自社の株を購入しにくくする効果も期待できます。

自己株式の取得によって株価が上がれば、株の購入資金も値上がるため、ライバル企業もうかつに株を購入できません。

3-2. 自己株式取得のデメリット

自己株式取得で気を付けたいデメリットは以下の通りです。

|

自己株式を買い取る際は、会社の資金から支出しなければならないので、資金が減少するデメリットがあります。

また、株を買い取ることで株価が上昇するため、事業承継を検討する場合は株価を下げるために処分しなければなりません。

株価の処分には手間と時間がかかるため、株価をそのままにしておく企業もあるでしょう。

しかし、事業承継を検討している場合は、上昇した株価を下げることがおすすめです。

株価が高いまま引き継ぐと、相続税額が多くなり、後継者に負担がかかる恐れがあります。

4. 自己株式(自社株式)の取得について

これまで日本では自己株式の取得について、数回の改正が行われ緩和が進められてきました。

ここでは、改正内容や2024年現在のルールについて解説します。

また、自己株式の取得にはどのような効果があるかについてもみていきましょう。

4-1. 平成13年の商法改正

以前より、経済界は自己株式の取得についての規制緩和を求めていましたが、平成13年の旧商法改正以前において、自己株式の取得は原則として禁じられていました。

その理由として、資本金や資本準備金を財源として自己株式の取得が実施される場合、株主へ出資の払戻しが行われることと同様であり、債権者が不利益を受ける可能性があるためです。

また、相場操作行為やインサイダー取引によって、投資家も損失を負う可能性があります。

しかし、自己株式の取得には敵対的買収や従業員持株制度の整備等のメリットがあることから、一定の規制のもと平成13年の商法改正で規制緩和されました。

4-2. 現在はどのようなルールになっているか

2024年現在、自己株式の取得は規制に抵触しない範囲で自由に行なえます。

平成13年に施行された商法改正による規制緩和は、2013年4月30日までの時限措置でした。

しかし、緩和によって市場が安定したことから、金融庁は規制緩和内容を時限的なものではなく、恒久化するとしています。

つまり、規制緩和の内容が通常のルールになったということです。

自己株式の取得は原則自由に行なえますが、何の規制もない状態だとさまざまな問題が起こる恐れがあるため、いくつかの取得規制が設けられています。

取得規制の内容は以下の通りです。

|

会社法155条では、上場会社から中小同族会社まで、株主総会決議があれば全ての会社に自己株式の取得が認められるなどの自己株式取得に必要な条件が定められています。

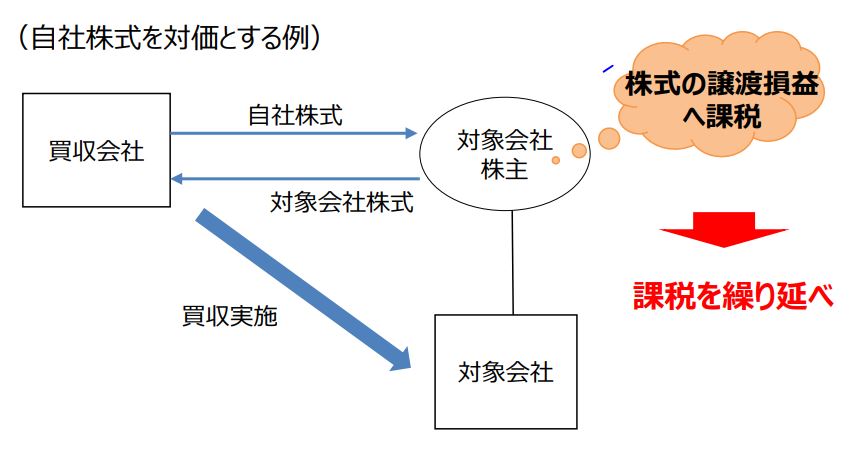

また、自己株式を対価とした事業買収に応じた株主について、株式の譲渡損益への課税の繰延措置も取得規制のひとつです。

売り手の負担となっている株式の売却益の課税を繰り延べすることで、売却意欲を高めM&Aの活発化を図ることが目的となっています。

さらに、買収手続きも簡素化し、買収資金の流出が行われないため、手元資金が潤沢でない中小企業もM&Aがしやすくなっています(自社株式を対価とした株式取得による事業再編の円滑化措置の創設)。

【出典】経済産業省「平成30年度 経済産業関係 税制改正について」

株式取得による財源規制は、債権者の多大な損失を防ぐための内容です。

株式取得にかかかる費用が、資本剰余金を基に定められる分配可能額を超えてはならないと定められているので、自己株式を取得する際は分配可能額を把握する必要があります。

4-3. 自己株式(自社株式)取得の効果

自己株式取得の主な効果として、敵対的買収の防止が挙げられます。

株主から自社の株式を買い戻して自社の持株比率を高め、より多くの議決権を保有することによって、敵対的買収の帽子が可能です。

また、自社の株式が市場で過少評価されているタイミングで、自己株式を取得することによって、市場に対して株価上昇のシグナルを発信することができます。

さらに、既存株主から自社の株式を買い戻すことになると、会計上、自己資本(純資産)・総資産の金額が減少します。

仮に、自社の利益数値が同一であるならば、自己株式を取得した場合、ROA(Return On Asset:総資産利益率)やROE(Return on Equity:株主資本利益率、 自己資本利益率)といった収益性指標が改善します。

ただし、自己株式の取得を行うためには、原則として株主総会決議を経なければなりません。

実務上の手続が必要になる点は、デメリットだといえるでしょう。

5. 自己株式(自社株式)の取得手続きの流れ

現在、日本における自己株式の取得手続については、市場取引、公開買付け、相対取引の3種類の方法があります。

市場取引・・・株式を上場しており、市場で流通しているのであれば、企業は市場から自己株式を買い取ることになります。

公開買付け・・株式市場で多数の自己株式を取得する場合、株価に影響を与えるため、金融商品取引法上で規定されている取得方法です。不特定かつ多数の者に対して取引所外で自己株式を取得します。

相対取引・・・自己株式の取得にかかる決議によって、売り主となる株主が特定する方法であり、市場外で実施される方法です。

非上場会社が特定の株主からだけ自社株を買い取る場合、他の株主からも同じように自社株を買い取る機会を与えないと平等とはいえません。

そこで会社法では、原則として自己株式を買い取るかどうかは株主総会の特別決議で承認を得ることとしています。

なお、株式の譲渡を制限している非公開会社の株主は、自分の保有する株式を買い取るよう会社に請求することができます。

既存の株主は自由に株式を譲渡できないため、会社へ買い取りするよう請求することで既存株主の利益を保護しようとする趣旨です。

6. 実際の活用方法

それでは、自己株式の取得について、実際の活用方法を見てみましょう。

|

それぞれどのような効果があるのか詳しく解説します。

6-1. 敵対的買収への対抗策

企業が敵対的買収に直面していた場合、市場や特定の株主から自己株式を取得することで、敵対的買収を防止することが可能です。

自己株式を取得し自社の持株比率が高まることによって、自社の議決権比率を高め、買収をしかける企業の議決権比率を下げる効果があります。

また、自己株式を取得することで市場の株価は上昇するため、通常より高い価格で買収しなければなりません。

買収金額が高くなることで、買収ハードルが高くなるとともにメリットが低下することもあるでしょう。

6-2. 合併・買収時の支払対価に利用

合併・買収等を行う場合の支払対価として、自己株式の交付が可能です。

新株発行と比較して、発行済株式数の増加による価値の希薄化・将来の配当負担・新株発行コストなどの増加を防げます。

6-3. ストック・オプション制度への活用

ストック・オプションとは、企業の役員や従業員が、あらかじめ定められた価額で、一定期間内に自社株式を購入できる権利を報酬として付与するものをいいます。

取得した自己株式を役員や従業員に付与することで、上場した場合や株価が上昇した時点で売却することが可能です。

6-4. 株価低迷への対抗策

自社の株価が過小評価されている場合、自己株式の取得によって、株価が実際よりも割安だというメッセージを市場に発信できます。

また、自己株式取得で市場に流通している株式数が減少することから、株価上昇を目的とする場合もあります。

7. まとめ:自己株式の取得について

自己株式を取得に関するルール・手続き・活用方法を説明してきました。

会社法上の取得手続を得なければならないものの、様々なメリットと活用方法があります。

さらに、平成13年の商法改正内容が恒久化されたため、自己株式を用いたM&Aの規制の緩和によって、自己株式の活用がますます増えるのではないでしょうか。

また、平成30年度の税制改正では「事業承継税制」の要件が大幅に緩和されました。

自己株式を用いたM&Aについて関心のある方は、こちらもあわせて確認することがおすすめです。

承継パターン・雇用確保要件・納税猶予となる対象の株式数・納税猶予額について大幅に要件が緩和されています。

※事業承継税制について詳しくはこちら → 事業承継税制とは?改正点やメリット・デメリットを解説!

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。