相続税計算シミュレーション

このページでは、家族構成と財産の額を入力することで、発生する相続税額を知ることができます。なおこのシミュレーションは概算です。

財産の状況などで相続税額は変わります。より詳しい相続税額を知りたい方、相続人別の納税額を知りたい方は無料個別相談をご利用ください。

相続税の計算は非常に煩雑なため、はじめての相続を行う場合には、相続税を計算する前に整理しておくべきことが3つあります。

- 相続税はどの財産に対してかかるのか

- 誰に対して相続税がかかるのか

- そもそも相続税がかかるのか、申告の有無

相続では、はじめにすべての財産をリストアップし、相続税の対象となる財産価額を把握するところから始めましょう。

次に、相続税の基礎控除額を算出し、相続税がかかるのか判断することが必要です。

※基礎控除額の計算式:『3,000万円 + 600万円×法定相続人の数』

そして、基礎控除額以上の財産があった場合のみ、相続税の計算を行い、申告・納税を行います。

相続税の計算は、各相続人ごとに計算する必要があり、相続する財産価額に応じて相続税が異なります。

また、配偶者控除や贈与税額控除など、利用できる控除が各相続人ごとに異なるため、計算はより複雑になっていきます。

しかし、複雑な計算をしなくても「相続税早見表」を利用すれば簡単におおよその相続税額が確認できます。

さらに、「相続税計算シミュレーションツール」を利用すれば、より具体的かつ、素早く相続税が算出できますので、詳しく知りたい方はぜひご利用ください。

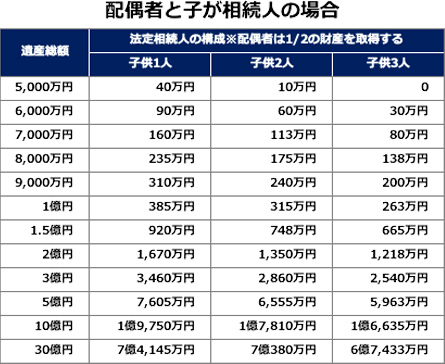

相続税早見表

「相続税早見表」とは「相続税がおおよそいくらになるのか」を表にまとめたものです。

相続税は「累進課税方式」を採用しており、相続する財産の評価額が高ければ高いほど、税率が上がっていき、相続税額も増えていく仕組みになっています。

また、「法定相続人の数」や「被相続人との関係」によっても相続税額は大きく異なってくるため、詳しい計算をする前でも、一目で目安がわかる早見表は便利な存在です。

たとえば、配偶者と子どもで相続する場合や、子どもだけで相続する場合などに、「おおよその相続税がいくらになるか」を簡単に把握することができます。詳しく相続税を計算する前に、一旦おおよその相続税額が知りたいという方に、ぜひ利用していただきたい表です。

※法定相続分で遺産分割したと仮定して相続税を計算しています。

相続税の計算方法と節税

相続税の計算は、下記の2STEPで進めていきましょう。

1.課税対象となる4つの財産を把握する

2.課税総額から基礎控除額を引く

ちなみに課税総額は

「遺産総額+生前贈与財産+みなし相続財産-非課税財産-葬式費用-債務など 」

のような計算式で算出します。

課税対象となる4つの財産を把握する

課税総額を算出するためにも、課税対象となる4つの財産を把握する必要があります。

相続税の計算において、課税対象となる財産は下記の4つです。

- プラスの財産(現預金、土地、有価証券など)

- マイナスの財産(ローン、未払いの税金など)

- みなし相続財産(死亡保険金、死亡退職金など)

- ある条件下で贈与された財産

1つずつみていきましょう。

プラスの財産(現預金、不動産、有価証券など)

| 現金・預貯金 | 現預金や貸金庫の中にある財産など |

|---|---|

| 有価証券 | 国債や地方債・社債・上場株式・非上場株式・手形・小切手など |

| 不動産 | 土地・住宅・マンション・駐車場など |

| 不動産上の権利 | 借地権や借家権・地上権など |

| 債権 | 貸付金債権や損害賠償請求権・慰謝料請求権など |

| 知的財産権 | 著作権や特許権・意匠権・商標権など |

| 事業用・家庭用財産 | 機械や農具・棚卸資産・自動車・貴金属など |

| その他 | ゴルフ会員権や占有権・形成権など |

現預金は、相続発生時点での価格がそのまま評価額になります。

預金の場合、口座名義が被相続人でなくとも、所有者が被相続人であることが明らかな場合には、課税対象となる場合もありますので注意しましょう。また、株式に関しても、相続発生時点での価格がそのまま評価額となります。

土地に関しては、「宅地」や「畑」などの地目によって、評価方式や倍率が異なりますので注意が必要です。

マイナスの財産(ローン、未払いの税金など)

| 借入金 | 住宅や車のローン・クレジットの残債など |

|---|---|

| 未払金 | 賃貸料や水道光熱費・携帯代など |

| 保証・連帯債務 | 連帯保証人となっていた場合に発生 |

| 預かり金 | 敷金や保証金・買掛金など |

| 公租公課 | 所得税や消費税・住民税など |

| 葬式費用 | 通夜や告別式の葬式費用など |

| その他 | 慰謝料や損害賠償など |

マイナスの財産は、プラスの財産から差し引くことができるため、マイナスの財産がある場合には、課税総額を減らすことができます。

プラスの財産からマイナスの財産を差し引くことを債務控除といいます。

葬式費用については、被相続人が保有していた財産ではありませんが、相続開始に伴い、必要となる支出であるため、

マイナスの財産として扱うことが可能です。

みなし相続財産(死亡保険金、死亡退職金など)

| 死亡保険金 | 生命保険など被相続人が亡くなったことによって相続人に支払われたもの |

|---|---|

| 死亡退職金 | 退職金や功労金など、被相続人に対し、死後3年以内に支払いが確定したもの |

| その他 | 生命保険契約についての権利や定期金(個人年金保険など)についての権利 |

みなし相続財産は、被相続人が亡くなった時点で、財産として所有しているものではありませんが、被相続人が亡くなったことを起因として発生する財産のため、みなし相続財産として、課税対象となります。

死亡保険金と死亡退職金には別途基礎控除が設けられており、控除額内で死亡保険金や死亡退職金を受け取った場合には、相続税の計算に含める必要はありません。

※非課税限度額(基礎控除):500万円×法定相続人の数

ある条件下で贈与された財産

| 被相続人から相続開始前3年以内に贈与された財産 |

| 相続時精算課税制度使用した贈与財産 |

上記のように、ある条件の元で贈与された財産は、相続税の課税対象となるため、相続税の計算時には含める必要があります。

相続税では、4つの財産が課税対象となりますが、マイナスの財産も相続税の計算時に含める必要がある点に注意しましょう。

課税総額から基礎控除額を引く

相続税の課税対象の財産がわかったら、課税総額を計算し、総額から基礎控除額を引きましょう。

基礎控除額は次の式で求められます。

「 3,000万円+600万円×法定相続人の数」

たとえば、 法定相続人が4人いる場合には、3,000万円+600万円×4人=5,400万円が基礎控除額となります。

相続税は、「現金に対してはいくら、不動産に対してはいくら」など財産の内容ごとに算出するのではなく、すべての財産評価額の合計に対していくらというように算出します。

相続税早見表よりも具体的な概算相続税額を知りたい場合には相続税計算シミュレーションを利用してみてください。

特例や控除の利用で相続税が減額できる可能性がある!

相続税には軽減措置がいくつか用意されており、条件を満たすことで、特例や控除が利用できるため、相続税額を節税できる可能性があります。

相続の際に利用できる特例・控除を一部紹介します。

| 遺産に係る基礎控除 | 一般的な基礎控除 3000万円+600万円×法定相続人数 |

|---|---|

| 小規模宅地等の特例 | 最大80%も土地の評価を下げることが可能 |

| 配偶者の税額の軽減 | 下記どちらか多い金額まで非課税となる ・1億6,000万円 ・配偶者の法定相続分相当額 |

| 未成年者の控除 | 次の式で導ける金額分の控除が受けられる 「10万円×(18 - 年齢)」 |

| 障害者の税額控除 | 次の式で導ける金額分の控除が受けられる ・一般障害者の場合 「10万円×(85歳-相続開始時の年齢)」 ・特別障害者の場合 「10万円×(85歳-相続開始時の年齢)」 |

| 相次相続控除 | 二次相続時に利用できる可能性がある控除 10年以内に相次相続が発生した場合に相続税を軽減できる |

| 贈与税額控除 | ・暦年贈与の場合 3年以内の贈与で納めた贈与税を控除できる ・相続時精算課税の場合 相続時精算課税を選択した後に納めた贈与税を控除できる |

たとえば、土地を相続した場合には「小規模宅地等の特例」を利用することで最大80%まで土地の評価を下げることができ、相続税を減額できます。また、 夫婦間での相続が発生した場合には、「配偶者の税額の軽減」を利用することで、「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額まで非課税となり、相続税を減額できます。

特例や控除にはさまざまな条件があるため、誰でも利用できるというわけではありませんが、利用することができれば相続税を最小限に抑えることができます。

贈与税控除など、被相続人が亡くなってからではあまり節税効果を期待できない場合もありますので、生前から節税対策を行うことが大切です。また、一つ選択を誤ってしまうだけで、はじめての相続税は軽減できたけれど、二次相続の際に相続税が軽減できないといったケースも珍しくありません。

しかし、相続に関する細かい判断は、相続の知識と経験がなければ難しいでしょう。

そこでおすすめなのは、税理士に相談することです。税理士は相続の知識と経験が豊富なため、相談することで、相続税を最大限節税することができます。相続税について知りたい、相続税を節税したいという場合には、税理士に相談しましょう。

お客様のご要望に応じた各種プランをご用意しています

-

生前対策を

相続税生前対策コース

検討されている方 -

相続が発生している方

相続税申告・相続手続コース -

すでに相続税申告が

税務調査対応

終わった方

コース