災害を受けたときの租税の減免措置等-相続・事業承継トピックス(アングルVol.44)

日本クレアス税理士法人が発行するビジネス情報誌「ANGLE-アングル」で2号にわたり取り上げた災害を受けた時の租税の減免措置についてご紹介します。

災害減免法による相続税の軽減について

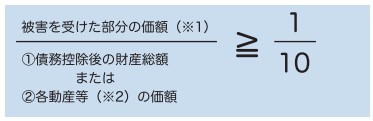

相続または遺贈により取得した財産が、災害によって被害を受けた場合、次の式に該当する時は、相続税が軽減されます。

(※1)被害を受けた部分で保険金・損害賠償金等で補てんされなかった部分の価額。

(※2)動産等とは、主に金融商品、土地以外の財産をいいます。

相続税の減免 特例の適用について

| 法定申告期限前に災害があった場合 | 相続等により取得した財産の価額から、被害を受けた部分※2の価額を控除して課税価格を計算。なお、この特例を適用される方は、相続税の申告書に、被害の状況や被害額等を記載し、原則として期限内に申告書を提出する必要がある。 |

|---|---|

| 法定申告期限後に災害があった場合 | 災害のあった日以後に納付すべき相続税額につき、課税価格の計算の基礎となった財産の価額のうち、被害を受けた部分※2の価額に対応する金額が免除。なお、免除を受ける方は、被害の状況や被害額などを記載した申請書を、災害のやんだ日から2か月以内に※3、被害の状況や被害額などを記載した申請書を提出する必要がある。 |

災害減免法による贈与税の軽減について

贈与により取得した財産について、災害により贈与税の課税価格の計算の基礎となった財産の価額の10分の1以上の被害を受けたときには、贈与税が軽減されます。

贈与によって取得した財産の価額から、被害を受けた部分で、保険金、損害賠償金等で補てんされなかった部分の価額を控除して課税価額を計算します。

この場合、贈与税の申告書に被害の状況や被害額等を記載し、原則として期限内に申告書を提出することになります。

ひとたび災害が起きると、建物の倒壊や火災など、個人が所有する財産も甚大な被害を受けます。ここまでは、相続税・贈与税の軽減・免除制度についてお伝えしました。ここからは、確定申告で、所得税の全部または一部を軽減する方法についてお伝えします。

所得税の全部又は一部の軽減(確定申告)

地震や火災、風水害などの災害において、住宅などに損害を受けたときは、確定申告で、所得税の全部または一部を軽減することができます。

下記の(1)所得税法による雑損控除の方法、(2)災害減免法による所得税の軽減免除の方法から、どちらか有利な方法を選ぶことができます。

| (1)所得税法(雑損控除) | (2)災害減免法 | ||

|---|---|---|---|

| 損失の発生原因 | 災害、盗難、横領による損失が対象となります。 | 災害による損失が対象となります。 | |

| 対象となる資産の範囲等 | 住宅及び家財を含む生活に通常必要な資産が対象となります(住宅、家具、衣類など)。なお、棚卸資産、事業用の資産、30万円を超える貴金属、骨董等は対象外です。 | 損害金額が住宅又は家財の価額の2分の1以上である場合に、その住宅又は家財が対象となります。 | |

| 控除額の計算又は所得税の軽減額 | 雑損控除の金額は次の(A)又は(B)のうち、いずれか多い方の金額です。 (A)(損害金額)-(所得金額)×10% (B)(損害金額のうち災害関連支出の金額)-5万円 |

その年分の所得金額 | 所得税の軽減額 |

| 500万円以下 | 全額免除 | ||

| 500万円超~750万円以下 | 2分の1の軽減 | ||

| 750万円超~1,000万円以下 | 4分の1の軽減 | ||

※災害関連支出とは、災害等に関連して納税者がやむを得ない支出をした場合のその支出金額をいいます。保険金、損害賠償金等により補てんされる部分の金額を除きます。

所得税法(雑損控除)

雑損控除は、災害に関連した支出についての領収書を確定申告書に添付するか、提示することが必要です。

雑損控除の金額について、その年分の所得金額から控除しきれない金額がある場合には、翌年以後3年間繰り越して各年分の所得金額から控除することができます。

災害減免法による所得税の軽減免除

災害により、住宅や家財に損害を受けた場合、損失額が住宅または家財の2分の1以上で、かつ上記の雑損控除の適用を受けない場合、災害減免法により、所得金額に応じて、所得税額が軽減免除されます。

則として、損害を受けた年分の所得金額が、1,000万円以下の方に限り、適用することができます。

雑損控除の場合には、棚卸資産等特定の資産を除く一切の資産が対象ですが、一方で、災害減免法の場合には、住宅と家財に限られます。

災害減免法の適用を受けるためには、確定申告書等に適用を受ける旨、被害の状況及び損害金額を記載して、納税地の所轄税務署長に確定申告書等を提出することが必要です。

日本クレアス税理士法人では、ビジネス情報誌「ANGLE」を発行しています。代表の中村による経営メモに始まり、M&A/財務トピックス、労務トピックス、相続/事業承継トピックスなど、グループの各法人が旬な情報をお届けしています。

お客様に郵送で届けているほか、日本クレアス税理士法人のWebサイトでも全編を公開をしています。よろしければぜひご覧ください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】