贈与税の申告方法 ~ 申告書の作成や無申告のペナルティについて

贈与税は、個人から贈与を受けた財産の価格に課される税金です。

贈与税の課税対象となる財産は、現金や不動産や動産、有価証券など様々ですが、それぞれ定められた評価方法にしたがって算定した価格を申告額とします。

今回のコラムでは、贈与税の申告手続きに焦点を当て、書類の記載方法などの実務面、手続きをしなかった場合のペナルティなどを詳しく解説しています。

目次

1.贈与税の申告額について

贈与を行う人を贈与者、贈与によって財産を受け取った人を受贈者といい、贈与税の申告や納税義務があるのは、受贈者側です。

受贈者は、自身が贈与を受けた財産のうち、贈与税の課税対象となる価格を計算して申告期限内に申告をし、その申告額から計算した贈与税額を納めなければなりません。

1-1.贈与税の申告額の計算方法

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2種類があります。

通常は、「暦年課税」となりますが、特定の要件に該当する贈与を受けた場合に限り「相続時精算課税」を、受贈者の意思で選択することができます。

贈与税の申告額の計算過程には、その課税方法が、暦年課税か相続時精算課税かによって違いがあります。

1-2.暦年課税による贈与税の申告額の計算方法

暦年課税とは、1月1日から12月31日までの間を課税期間とし、この間に贈与を受けた財産の価格の合計額に対して、贈与税を課税する方法です。

「特例贈与財産」とは、親や祖父母など直系尊属から、その年の1月1日において20歳以上となる子や孫などに贈与された財産のことで、「一般贈与財産」とは、特例贈与財産以外のものをいいます。

例えば、Aさん(25歳)が、1月1日~12月31日の1年間に次の贈与を受けたとします。

【例】

・祖父から現金100万円の贈与を受けた

・父から300万円の車両の贈与を受けた

・叔母から200万円の上場株式の贈与を受けた

この場合、Aさんの贈与財産の申告額は

・特例贈与財産…400万円(祖父100万円+父300万円)

・一般贈与財産…200万円(叔母200万円)

となります。

「特例贈与財産」と「一般贈与財産」を分けて申告しなければならない理由は、適用される贈与税率に違いがあるためです。

なお暦年課税では、すべての受贈者に、年間110万円を上限とする基礎控除額があります。 ただし、この基礎控除額は、受贈者1人につき年間110万円ですので、特例贈与財産、一般贈与財産のそれぞれに適用できるわけではありません。

1-3.相続時精算課税による贈与税の申告額の計算方法

相続時精算課税とは、親や祖父母などから子や孫などが贈与を受けた場合に、特別控除額以下(累計2,500万円以下)の贈与には贈与税を課税せず、相続時(贈与者の死亡時)に、その財産を相続税の対象として精算するという課税方法です。

さきほどのAさんの例で、仮にAさんが、祖父からの贈与について相続時精算課税を選択した場合、申告額は次のようになります。

<暦年課税>

・特例贈与財産…300万円(父300万円)

・一般贈与財産…200万円(叔母200万円)

<相続時精算課税>

・100万円(祖父100万円)

相続時精算課税を選択して初めて祖父から受けた贈与であれば、祖父からの100万円は特別控除額以下であるため、贈与税は課税されません。

その代わりに、祖父の相続時にこの100万円が、祖父の他の相続財産と合算されて相続税の対象になります。

また、特別控除額を超える贈与が行われた場合は、その超過分に対して一律20%の贈与税が発生します。

2.贈与税の申告期限

贈与税の申告期限は、暦年課税、相続時精算課税ともに、所得税の確定申告の申告期限と同じになります。納税期限も同じです。

なお、申告の受付開始時期は贈与を受けた年の翌年2月からとなります。

2-1.贈与税の申告が不要になるケース

贈与を受けたからといって必ず贈与税の申告が必要になるわけではありません。 次のようなケースでは、贈与税の申告は不要です。

2-2.暦年課税で贈与財産の価格が基礎控除額以下の場合

暦年課税において、年間に贈与を受けた財産の価格が110万円以下であれば、贈与税の申告は不要です。

ただし、相続時精算課税を選択した相手から贈与を受けた場合は、たとえ暦年課税の対象となる贈与が基礎控除額以下であったとしても、相続時精算課税についての申告が必要になります。

2-3.相続時精算課税を選択した贈与者から、贈与を受けなかった場合

相続時精算課税を選択した相手から贈与を受けなかった年は、贈与税の申告は不要です。

ただし、相続時精算課税を選択していない相手からの贈与は暦年課税となるため、その価格が110万円を超えれば、暦年課税による贈与税の申告が必要となります。

2-4.贈与税の申告の仕方

贈与税の申告は、贈与税の申告書を必要書類とともに税務署に提出して行います。提出先は、原則、受贈者の住所を管轄する税務署です。

申告の仕方には、

・郵送提出

・電子申告

があります。

■窓口提出

作成した贈与税の申告書の書面を、税務署の窓口に持参して提出する方法です。

税務署の受付時間内であれば、持参した申告書の控えに、その場で職員から収受日付印をもらうことができます。

もし税務署の受付時間外の場合、職員に直接手渡すことはできませんが、税務署の「時間外収受箱」に投函して提出することも可能です。

■郵送提出

郵便又は信書便により、申告書を税務署に送付する方法です。申告書は「信書」にあたるため、荷物扱いで送付することができません。

提出日については、その郵便物や信書便物の通信日付印により表示された日を提出日とみなすこととなりますが、それ以外の場合には、税務署に到達した日が提出日となります。いずれにせよ郵送の場合は、申告期限に間に合うようにゆとりをもって提出することが大切です。

なお申告書に、申告書の控えと返信用封筒を同封することによって、収受日付印のある申告書の控えを返送してもらうことができます。 これにより、税務署に到達した事実とその日付を確認することができます。

■電子申告

e-Taxというシステムを使って申告書のデータを送信して申告する方法です。 国税庁の確定申告書等作成コーナーで作成した贈与税の申告データや、e-Taxに対応可能な会計ソフトで作成した申告データを用いて申告する方法が一般的となります。

書面での提出ではないため、申告書の控えに収受日付印をもらうことはできませんが、申告データの送信後に届く「受信通知」により、申告データが税務署に到達した日時を確認することができます。

ただし、利用を開始するには、マイナンバーカード方式(マイナンバーカードをICカードリーダライタで読み込む方法)、またはID・パスワード方式(税務署職員による対面確認で、マイナンバーカード方式の暫定措置)による本人確認等を行うといった準備が必要です。 また、次のような贈与税の申告を行う場合、電子申告は利用できないため注意しましょう。

<電子申告が利用できない贈与税の申告例>

- 住宅取得等資金の非課税の適用を受ける財産の贈与者が3名以上の申告書

- 震災に係る住宅取得等資金の非課税の適用を受ける財産の贈与者が3名以上の申告書

- 贈与税申告書第二表又は相続時精算課税選択届出書を7枚以上添付する申告書

- 土地及び土地の上に存する権利の評価明細書を100枚以上添付する申告書

- 贈与を受けた者が死亡した場合に、その相続人等が提出する申告書

- 相続税法66条(人格のない社団又は財団等に対する課税)に規定する受贈者に係る申告書

- 信託の受託者に係る申告書

- 贈与者が贈与をした年の途中で死亡した場合に提出される相続時精算課税選択届出書

e-TaxHP「よくある質問」参照 http://www.e-tax.nta.go.jp/toiawase/qa/zoyo/11.htm

上記のような申告を行う場合は、書面での提出(窓口提出、郵送提出)で申告する必要があります。

3.贈与税の申告書の書き方

贈与税の申告書は、次の様式を使用します。

| 様式名 | 暦年贈与 | 相続時精算課税 |

|---|---|---|

| 申告書第一表(兼贈与税の額の計算明細書) | 〇 | 〇 |

| 申告書第二表 | - | 〇 |

前述のAさんの申告額を例に考えてみましょう。

【例】

<暦年課税>

・特例贈与財産…300万円(父300万円)

・一般贈与財産…200万円(叔母200万円)

<相続時精算課税(今回の申告から選択)>

・100万円(祖父100万円)

Aさんの場合、暦年課税と相続時精算課税の両方の申告を行うため、

・申告書第一表(兼贈与税の額の計算明細書)

・申告書第二表

を1枚ずつ作成します。

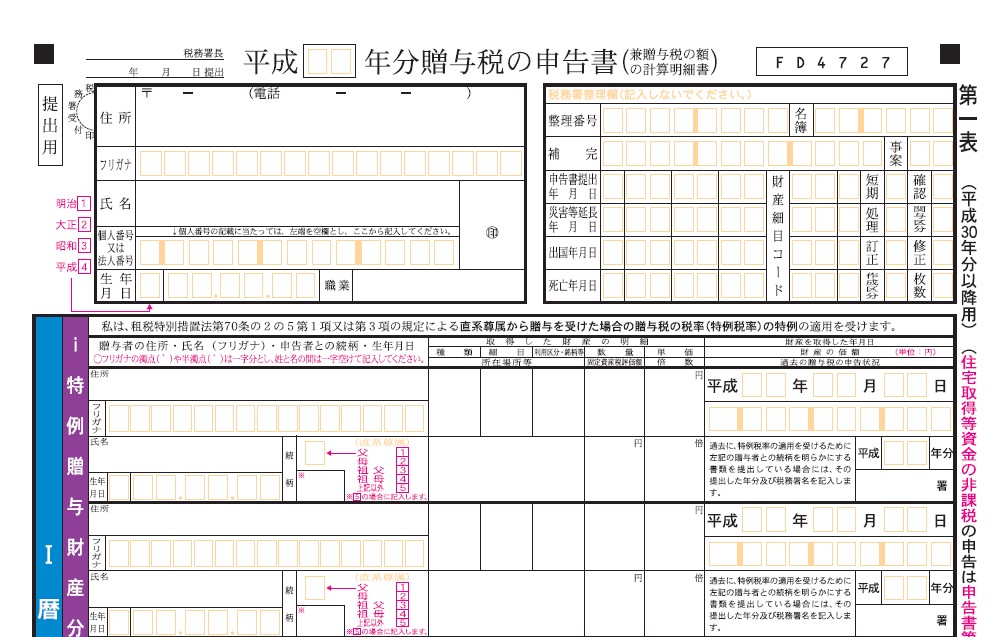

3-1.申告書第一表(兼贈与税の額の計算明細書)の書き方

まず「特例贈与財産分」と「一般贈与財産分」の欄に、それぞれ贈与者の住所、氏名、生年月日、続柄、贈与日、贈与財産の価格(300万円:記載欄1番、200万円:記載欄2番)を記入します。

その後、様式の下方にある暦年課税分の課税価格の合計額(500万円:記載欄4番)、基礎控除後の課税価格(390万円:記載欄6番)と記載を進めます。

記載欄7番の基礎控除後の課税価格に対する税額については、「贈与税(暦年課税)の税額の計算明細」を使って計算しましょう。この明細は提出不要です。

Aさんのように「特例贈与財産分」と「一般贈与財産分」の両方の贈与がある場合は、次の計算明細を使用し、計算結果を、7番と10番に記載します。

もし暦年課税による贈与しかなければ、そのまま右下の「3 合計」(記載欄13番~19番)に進み、税額等を計算、転記しますが、相続時精算課税による贈与もある場合は、「3 合計」に進む前に申告書第二表を作成します。

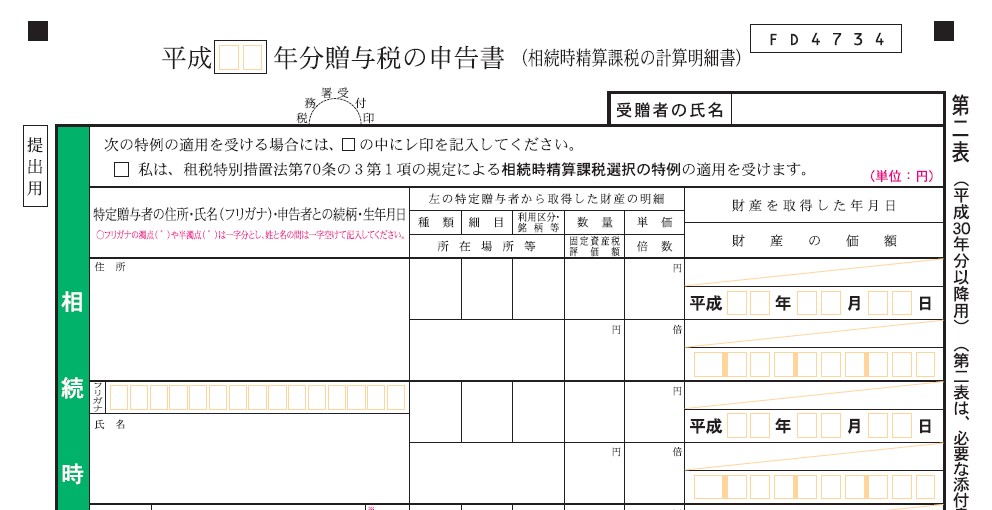

3-2.申告書第二表の書き方

相続時精算課税による贈与者の住所、氏名、続柄、生年月日、贈与財産の種類等、贈与日、贈与財産の価格を記入します。

続いて、贈与を受けた財産額の合計額(100万円:記載欄22番)、過去の年分の申告において控除した特別控除額の合計額(0円:記載欄23番)、特別控除額の残額(2,500万円:記載欄24番)、今回適用する特別控除額(100万円:記載欄25番)、翌年以降に繰り越される特別控除額(2,400万円:記載欄26番)等を記入します。

もし特別控除額の超過分があれば、超過分に対して一律20%で計算した税額も記載します(記載欄27番~30番)。

その後、申告書第一表に戻り、相続時精算課税分の課税価格の合計額(100万円:記載欄11番)、相続時精算課税分の差し引き税額の合計額)(0円:記載欄12番)に申告書第二表の内容(記載欄22番、30番の数字)を転記します。

最後は第一表の右下の「3 合計」(記載欄13番~19番)に進み、歴年課税と合算した税額等を計算、転記します。

なお相続時精算課税を選択した年の申告には、「相続時精算課税選択届」の作成も必要です。 書き方の詳細は、国税庁のHPで確認できます。

国税庁HP::平成30年分贈与税の申告のしかた https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/tebiki2018/01.htm

4.住宅取得等資金の贈与税の非課税特例の申告について

4-1.住宅取得等資金の贈与税の非課税特例とは

住宅取得等資金の贈与税の非課税特例とは、特定の贈与者から受贈者に、住宅の購入資金等の金銭を贈与した場合、その贈与税額が、住宅の性能等に応じた限度額まで非課税となる特例のことです。2021年12月31日までの特例となります。

4-2.住宅取得等資金の贈与税の非課税特例の申告書

住宅取得等資金の贈与税の非課税特例を適用する場合、作成する申告書の様式は次のようになります。

| 書類名 | 住宅取得等資金の非課税特例 |

|---|---|

| 申告書第一表(兼贈与税の額の計算明細書) | 〇 |

| 申告書第一表の二 | 〇 |

ただし、添付できなかったことについて、やむを得ない事情があると税務署帳が認めるときは、後日、その旨を記載した書類と計算明細書の提出があった場合に限って、非課税の適用が認められることがあります。

5.住宅取得等資金の贈与税の非課税特例を申告する際の必要書類

5-1.住宅取得等資金の贈与税の非課税特例の適用要件

住宅取得等資金の贈与税の非課税特例を申告する際の必要書類は、特例の適用要件を満たしていることを証明するための書類となります。

まずは住宅取得等資金の贈与税の非課税特例の主な適用要件を確認しましょう。

<贈与者の要件>

- 受贈者の直系尊属であること

<受贈者の要件>

- 贈与を受けた年の1月1日において20歳以上であること

- 贈与を受けた年分の所得税の合計所得金額が2,000万円以下であること

- 翌年3月15日までに住宅等の取得をし、居住すること(「翌年3月15日までに住宅等の取得をし、居住すること」ができなくとも、その後、確実に居住するという場合は、一定の要件を満たすことによって特例の適用が認められる場合があります。

<住宅取得等資金の対象になるもの>

- 新築住宅の建築や購入の対価に充てるもの

- 中古住宅の購入の対価に充てるもの

- 受贈者の家屋の増改築費の対価に充てるもの

- 受贈者の家屋の増改築費の対価に充てるもの

対象となる住宅にはそれぞれに適用要件が細かく設定されています。 したがって、贈与を行う前に、必ず税理士などの専門家に相談しましょう。

<非課税限度額>

| 住宅の取得等に係る契約の締結日 | 省エネ等住宅(※) | 左記以外の住宅 |

| 2019年4月1日~2020年3月31日 | 3,000万円 (1,200万円) | 2,500万円 (700万円) |

| 2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 |

(※)省エネ、耐震、高齢者への配慮等にかかる性能について、一定の基準の満たす住宅

「2019年4月1日~2020年3月31日」の非課税限度額の( )内の金額は、住宅の購入費等に含まれる消費税等の税率が8%である場合の非課税限度額です。

5-2.住宅取得等資金の贈与税の非課税特例の申告書

住宅取得等資金の贈与税の非課税特例を申告する際の必要書類は、贈与された金銭が

- 新築住宅の建築や取得の対価に充てるもの

- 既存住宅の取得の対価に充てるもの

- 増改築費の対価に充てるもの

で変わります。

ここでは、「新築住宅の建築や取得の対価に充てるもの」の場合、一般的に必要となる書類を紹介します。

<新築住宅の建築や取得の場合の必要書類>

- 受贈者の戸籍謄本等(受贈者の氏名、生年月日、贈与者が受贈者の直系尊属に該当することがわかるもの)

- 受贈者の贈与を受けた年分の源泉徴収票など(所得税の合計所得金額を明らかにする書類。確定申告をしていれば一定事項を申告書に記入することで提出不要となる)

- 新築住宅の工事の請負契約書の写しや売買契約書の写し等

- 住宅の登記事項証明書

- 省エネ等住宅であれば住宅性能証明書や建設住宅性能評価書の写しなど

なお、贈与を受けた翌年3月15日までにその住宅に居住できない場合は、下記も必要になります。

- 住宅用の家屋の新築又は取得後直ちに居住の用に供することができない事情及び居住の用に供する予定時期を記載した書類

- 新築又は取得をした住宅用の家屋を遅滞なく居住の用に供することを約する書類

6.贈与税を申告しないとどうなる?

贈与税の申告をしなければならないのに申告をしなかった場合、

・延滞税

・無申告加算税

の対象になる可能性があります。

6-1.延滞税とは

延滞税とは、納めるべき贈与税を期限内に納めなかった場合に発生する、利息のような性質の税金です。

贈与税の法定納税期限(所得税の確定申告と同じ期限)の翌日から贈与税を納付するまでの日数に対し、納めていない贈与税額に対して発生します。

6-2.延滞税の税率

延滞税の税率は、「納期限」を基準に、下記の2段階となります。

| 原則 | 特例基準割合+1%(2019年12月31日まで) | |

|---|---|---|

| 「納期限」の翌日から2ヶ月まで | 年7.3% | 2.6% |

| 「納期限」の翌日から2ヶ月を経過した日以降 | 年14.6% | 年8.9% |

延滞税は、原則、「納期限」の翌日から2ヶ月までが年7.3%、それ以降が年14.6%で日割り計算されますが、原則よりも「特例基準割合+1%」の税率の方が低い場合は、そちらが適用されます。

特例基準割合とは、特定の期間における銀行の新規の短期貸出約定平均金利の月平均から算定される割合です。

特例基準割合は毎年少しずつ変化しますが、当面は、原則よりも「特例基準割合+1%

「納期限」とは、申告期限後に贈与税の申告書を提出した場合はその提出日、税務署からの更正や決定を受けた場合はその更正通知書を発した日から1ヶ月後の日となります。

延滞税は、法定納期限の翌月から発生しますが、延滞税の税率が増加する基準日となるのが、それぞれの納期限という意味です。

法定納期限から納期限の間は、1段階目の税率(「納期限」の翌日から2ヶ月までの税率)が適用されます。

6-3.無申告加算税とは

納めるべき贈与税があるにもかかわらず申告を行っていなかった場合、申告していない贈与税額に対して、延滞税とは別に、無申告加算税が課される場合があります。

無申告加算税は、申告期限後に自ら申告を行った場合は5%ですが、税務署から調査通知を受けた後に申告を行った場合は10%(贈与税額が50万円を超える部分は15%)、さらに税務署からの更正等を予知して行ったと認められる申告であれば15%(贈与税額が50万円を超える部分は20%)となります。

つまりなるべく早く自ら申告することが、無申告加算税の負担を軽くできるポイントとなります。

また過去5年内に、無申告加算税等を課されたことのある場合は、さらに税額が10%加算されます。

6-4.悪質な場合は重加算税の対象&刑事罰も

もし納税者が、故意に贈与財産を隠蔽したり仮装したりすることによって、納税額をごまかした場合、無申告加算税に代わって、重加算税が課される場合があります。

気になる方は、重加算税の対象となるかどうかの国税庁の運営指針を確認しましょう。

国税庁HP https://www.nta.go.jp/law/jimu-unei/sozoku/170111_2/01.htm

さらに悪質な脱税行為については、刑事罰の対象になる可能性もあります。

7.贈与税の申告漏れがあったときはどうなる?

贈与税の申告を申告期限内に行うもその内容に申告漏れがあり、本来納税すべき贈与税が少なく計算されていた場合には、

・延滞税

・過少申告加算税

の対象になる可能性があります。

さらに、贈与財産を隠蔽したり仮装したりすると、前述の「無申告加算税」と同様に、過少申告加算税に代わって重加算税が課されたり、悪質な脱税行為であれば刑事罰の対象となる可能性があります。

7-1.延滞税

延滞税については、前述の「贈与税を申告しないとどうなる?」とほぼ同じです。

延滞税の税率が2段階目に上がる「納期限」については、修正申告書を提出した場合はその提出日、税務署からの更正や決定を受けた場合はその更正通知書を発した日から1ヶ月後の日となります

7-2.過少申告加算税

贈与された財産を少なく申告したり、税額を少なく計算したりした場合、延滞税とは別に、その納付不足の税額に対して過少申告加算税が発生する場合があります。

過少申告加算税は申告期限内に申告している点から、無申告加算税の税率より緩和されています。

税務署から調査通知を受ける前に自ら修正申告を行った場合は発生しませんが、税務署から調査通知を受けた後に申告を行った場合は5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%)、さらに税務署からの更正等を予知して行ったと認められる申告であれば10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%)となります。

7-3.贈与税の申告は税理士に依頼することもできる

贈与税の申告書の作成には、申告額や税額の計算に多くの労力がかかります。 特に不動産などは、その評価が難しく、専門知識がなければ価格を特定するだけでも大変です。

万が一、財産の価格を少なく申告してしまったり、基礎控除額以下になると見誤って申告しなかったりした場合、延滞税や加算税のペナルティを受ける可能性もあります。

また申告書に添付する必要書類についても個別のケースで変わるため、せっかく提出したのに書類が足りないということになると、出直しということもあり得るのです。

税理士であれば、申告書の作成から申告までをすべて任せることができます。さらに暦年課税と相続時精算課税のどちらで申告した方がよいかなど、最適な提案を受けることも可能です。

負担を軽減した贈与がしたい、手間をかけずに確実に贈与税を申告したい、そのようなお考えの方は、相続税の専門家にご相談されることをお勧めします。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】