遺産相続の遺留分とは?請求時効や権利を持つ相続人・割合を解説!

遺産相続では法定相続人に対して、法定相続分のほかに遺留分というものが認められています。

遺留分は、すべての法定相続人が持つ権利ではなく、請求時効も存在します。

そのため、自分に遺留分はあるのか、それはいつまで有効なのか気になる方もいるでしょう。

そこで本記事では、遺留分の権利を持つ人や請求時効・割合を解説します。

遺留分について知りたい・遺留分を侵害されている可能性があるという方はぜひご覧ください。

目次

1. 遺留分とは|相続人に保障されている最低限の遺産

遺留分とは、相続人に保障されている最低限の遺産割合のことを指します。

民法の1042条から民法1050条によって規定されており、一部の相続人に認められている権利です。

この遺留分を持つ一部の相続人が遺留分が侵害された場合には「遺留分侵害額請求」を行うことで、遺留分を取り戻すことが認められています。

被相続人は、自分の遺産をどう処分・分配するのかを自由に決定することができます。

しかし、遺留分の規定があるため、一定の財産については処分・分配方法が制限されているのです。

遺留分には、相続人が相続以後も生活基盤を崩さずに生活できるようにする狙いがあります。

また、被相続人の財産は少なからず相続人の助力によって築かれた財産だといえるため「その助力に見合う分は最低限取り戻せるようにする」という狙いもあります。

遺留分があることで財産分配に制限がかかってしまうものの、相続人の生活を守るためには必要な規定だといえるでしょう。

1-1. 遺留分は現金で取り戻す

遺留分が侵害された場合には、遺留分侵害額請求で取り戻すことが可能ですが、この場合原則として現金で取り戻すことが規定されています。

相続税法の改正前までは、財産で取り戻す形も認められていましたが、遺留分を取り戻した後の財産の共有分割などの問題が多かったため、現金で取り戻す形になりました。

そのため、遺留分の請求を受けた相続人は現金を用意する必要があり、財産の内容によっては現金化を行う必要もあります。

1-2. 遺留分は放棄することも可能

一部の相続人に認められている遺留分ですが、権利を放棄することもできます。

遺留分が侵害されるケースで多いのが、遺言書によって相続財産の分配が決定されている場合です。

しかし、自分の遺留分が侵害されていたとしても「財産をもらうことになった人は被相続人に多分に助力してくれていた」など、納得できる場合もあるでしょう。

そのような場合には、遺留分を放棄することができ、とくに家庭裁判所などでの手続きも必要ありません。

実務上では、遺留分を侵害している側の人に、請求しない旨の意思表示をしておくといいでしょう。

2. 遺産相続で遺留分の請求権を持つ相続人の範囲

遺留分の請求権を持つ人と持たない人、その範囲についてみていきましょう。

遺産相続において、遺留分が請求できる人と請求できない人にはどんな差があるのでしょうか。

遺留分が請求できる人でも、状況によって遺留分が認められない場合もありますのでくわしく解説します。

2-1. 遺留分の請求ができる相続人

遺留分の請求権は下記の相続人に認められています。

<遺留分を持つ相続人>

|

上記の人達が法定相続人となった場合には、遺留分を請求できます。

しかし、自分が法定相続人でない場合には遺留分がありませんので注意しましょう。

たとえば、配偶者と子どもが法定相続人の場合には、孫や父母などが遺留分を請求することはできません。

遺留分を持つ人でも、必ず遺留分があるわけではないことを覚えておきましょう。

2-2. 遺留分を持たない相続人

兄弟姉妹には遺留分が認められていません。

兄弟姉妹は、法定相続人として第3順位の相続権を持ちますが、以下の理由から遺留分が認められていないといわれています。

<兄弟姉妹に遺留分がない理由>

|

とくに兄弟姉妹は同年代で、被相続人の財産がなければ生活できないという状況は想定しにくいため、遺留分が認められていないという理由が強いでしょう。

子どもや配偶者・父母などは、同居している可能性も高く、遺留分がないと生活基盤が崩れてしまう可能性は大きいです。

もし特別な事情で兄弟姉妹の生活が危ぶまれる場合には、事前に遺言などで対策しましょう。

2-3. 遺留分が認められない場合も

直系卑属や直系尊属・配偶者であっても、遺留分が認められない場合があります。

具体的には、下記に該当する場合には遺留分を請求する権利がなくなりますので注意しましょう。

<遺留分が認められない場合>

|

このように、実際は遺留分を持つ人でも、状況によって認められない場合があることを知っておきましょう。

3. 権利を持つ相続人は「遺留分侵害額請求」が可能

遺留分の権利を持つ相続人は、遺留分を侵害された場合「遺留分侵害額請求」をすることが可能です。

遺留分侵害額請求は、文字通り侵害された遺留分を取り戻すために利用されます。

遺留分を侵害された側から遺留分を侵害した側の相続人に向けて、請求が行われる形です。

たとえば、遺言書によって愛人Aに遺留分を侵害された配偶者は、愛人Aに対して遺留分侵害額請求ができます。

では、この遺留分とは具体的にどのくらいの割合が認められているのでしょうか。

4. 遺留分はいくらもらえる?割合と計算方法

遺留分は、遺留分が認められている相続人ごとにその割合が異なります。

下記では、遺留分の割合や計算方法・計算の具体例をみていきましょう。

法定相続分とは異なるものですので、しっかりと区別することが大切です。

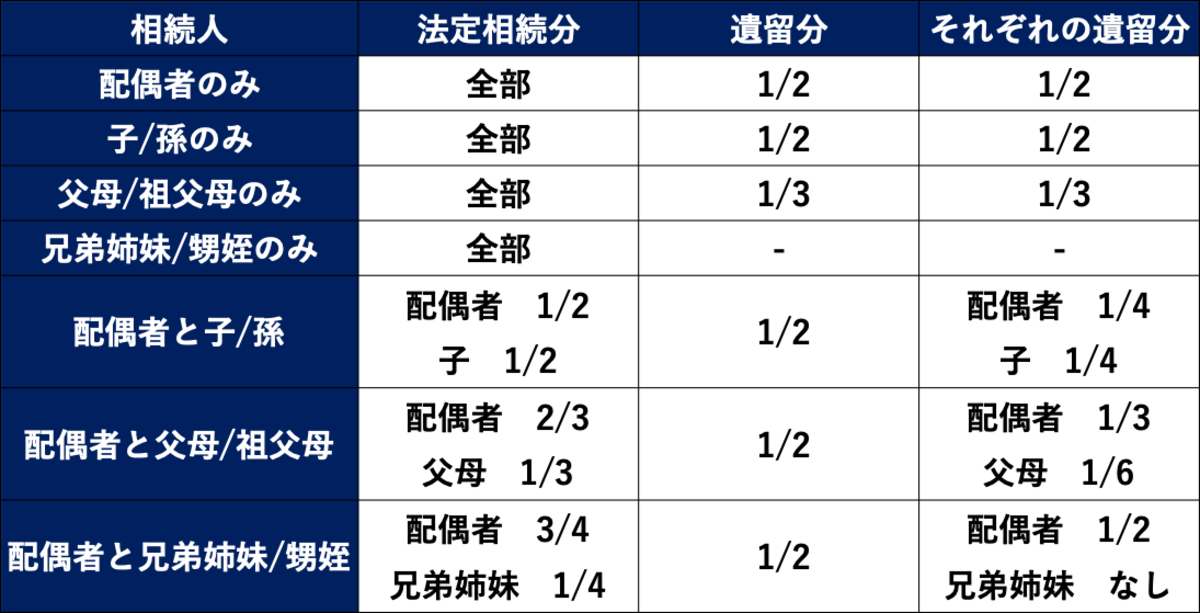

4-1. 遺留分は法定相続分の1/2または1/3

遺留分は「法定相続分の1/2または1/3」と定められています。

法定相続分とは、各法定相続人に認められている相続割合のことを指しますので、混同しないように注意しましょう。

この1/2または1/3という割合は、法定相続人の構成によって変化します。

<法定相続人の構成と遺留分>

|

たとえば、法定相続人が父母だった場合には1/3、配偶者と父母だった場合には1/2となります。

下記の表で、法定相続分と遺留分についてのパターンを整理しましたのでご覧ください。

この割合をもとに、遺留分の計算方法をみていきましょう。

4-2. 総体的遺留分を計算する

まず遺留分の計算では「総体的遺留分」の計算から始めていきます。

総体的遺留分とは、全体の遺留分を指します。

複数人相続人がいる場合には、全体を求めた後に個別の遺留分を求めていくため、まずは全体の計算から始めていきましょう。

たとえば、相続人が配偶者と子どもの場合には、法定相続分の1/2が総体的遺留分となります。

なお、相続人が1人の場合には「総体的遺留分=遺留分」です。

4-3. 個別的遺留分を計算する

総体的遺留分が求められたら「個別的遺留分」を計算していきましょう。

個別的遺留分は、相続人ごとの遺留分を指します。

たとえば、配偶者と子どもの場合には、総体的遺留分が1/2で、そこから配偶者と子どもで遺留分を遺留分を等分するため、それぞれ1/4が個別的遺留分となります。

なお、子どもが複数人いる場合には、さらに1/4を人数で等分します。

4-4. 遺留分の計算例

下記の事例を用いて、遺留分を実際に計算してみましょう。

<例>

|

配偶者と子どもの場合には、法定相続分の1/2が遺留分となるため、総体的遺留分は500万円です。

そして、個別的遺留分は、配偶者と子どもそれぞれで250万円ずつとなります。

そこからさらに子ども2人で250万円を等分するため、最終的な個別的遺留分はそれぞれ下記のとおりです。

|

ケースによって、計算がより複雑になっていくため、本記事で紹介した表をもとに計算してみましょう。

5. 遺産相続における遺留分侵害額請求の流れ

遺留分侵害額請求は、下記の流れで行なっていきます。

<遺留分侵害額請求の流れ>

|

各ステップで行うことを整理して、適切に遺留分侵害額請求ができるようにしましょう。

5-1. 相続人同士で話し合う

まずは、相続人同士で話し合うことから始めていきましょう。

遺言書などによって財産分配に偏りがあり、遺留分が侵害されている場合には、遺留分が侵害されていること・請求する旨を侵害している側に伝えます。

この際、遺留分という正当な権利があること・どのくらいの遺留分が侵害されているのかを正確に伝えることが重要です。

侵害している側の同意を得ることができれば、スムーズに遺留分侵害額請求を行い、現金を取り戻しましょう。

ただし、愛人や仲の悪い親戚などが絡んでいる場合には、話し合いでは納得してもらえない可能性があります。

5-2. 遺留分侵害額の請求調停を行う

話し合いによって侵害している側の同意が得られない場合には、請求調停を行いましょう。

請求調停では、第三者である調停委員を交えて再び話し合いを行います。

それぞれの主張を行い、第三者からの意見も聞くことで、同意を得られる可能性が高まります。

ただし、調停は判決を行うことはなく、話し合いによって解決を目指す方法です。

とくに強制力を持つことはないため、この時点でも同意を得られない可能性もあります。

5-3. 遺留分侵害額請求訴訟を行う

調停でも同意を得られなかった場合には、遺留分侵害額請求訴訟を裁判所に申し立てましょう。

裁判所ではそれぞれの主張をもとに判決が下されます。

この判決は強制力を持つため、たとえ同意が得られない場合でも、強制的に遺留分を取り戻すことが可能です。

ただし、すべての場合で認められるわけではなく、あくまで判決は裁判所に委ねられます。

そのため、遺留分を侵害している客観的な証拠を集める必要があります。

6. 遺留分侵害額請求権の消滅時効と除斥期間

遺留分侵害額請求には、民法1048条によって時効が定められています。

時効の要件が満たされてしまった場合には、請求権は消滅してしまいますので注意しましょう。

遺留分侵害額請求権の時効の考え方には、下記の3つがあります。

<遺留分侵害額請求権の3つの消滅時効>

|

遺留分侵害額請求権は、相続の開始と遺留分の侵害を知っている場合には、その知った日から1年間で時効消滅となります。

しかし、何らかの理由で相続の開始を知らなかったという場合には、相続の開始から10年間が時効と定められています。

この10年間のことを除斥期間と呼び、たとえ相続開始を知らなかったとしても、10年間が経ってしまうと時効となってしまうので注意しましょう。

また、簡易的な手続きで金銭の支払いを求めることができる金銭支払請求にも時効が存在します。

遺留分侵害額請求では、すべての場合で裁判所への申立てを行うわけではなく、両者の合意のもとで取り戻しが成立する場合も多いです。

そのような場合には、金銭支払請求を行うことになりますが、この金銭支払請求権は意思表示から5年間が経つと時効となってしまうため注意しましょう。

7. 遺留分侵害額請求ができる3つのケース

遺留分侵害額請求ができるケースは、下記3つが想定できます。

<遺留分が侵害されるケース>

|

相続に関わったことがないという場合には、そもそも遺留分という考えを知らない方も多いです。

そのため、さまざまな要因によって遺留分が侵害されてしまうパターンがあります。

それぞれどんな状況で、遺留分が侵害されてしまうのかみていきましょう。

7-1. 遺言書で遺留分が侵害された

遺留分が侵害されるケースで一般的に想定されているのが、遺言書による不公平な財産分配です。

たとえば「孫にすべての財産を相続する」などの指定が遺言書にあった場合を考えてみましょう。

このケースにおいて、配偶者や子どもなど法定相続人がいた場合には、明らかに遺留分が侵害されていることがわかります。

孫にすべての財産を遺してあげたいという気持ちは理解できますが、遺言書を作成する際にはほかの相続人にも配慮が必要です。

7-2. 多額の死因贈与で遺留分が侵害された

死因贈与とは生前に結んでおく贈与契約で、被相続人の死亡を起因として効力が発揮されます。

生前贈与とは異なり、贈与者の死がきっかけとなる贈与のため死因贈与と呼ばれます。

たとえば「私が亡くなったらこの不動産は孫Aに贈与する」という契約を生前に結んでいたとしましょう。

その不動産が占める割合が、遺産総額において大きかった場合には、遺留分を侵害してしまう場合があります。

このような場合に、死因贈与による遺留分の侵害が発生するのです。

7-3. 生前贈与で遺留分が侵害された

生前贈与でも遺留分が侵害されるケースがあります。

遺留分と生前贈与は一見関係がないように思えますが、生前贈与によって遺産総額が減ってしまい相続に影響が出てしまう可能性があるのです。

具体的には、下記の場合に行われた生前贈与に対して、遺留分侵害額請求が可能です。

<遺留分侵害額請求の対象となる生前贈与>

|

たとえば、孫の結婚資金のために、相続開始前10年以内に多額の贈与が行われていた場合など。

生前贈与の遺留分侵害は「そういえばあのときかなりの贈与を受けていた」とほかの相続人が気づいて、発覚するケースが多いです。

一見関係ないようにみえる生前贈与でも、遺留分侵害となる可能性があることを知っておきましょう。

8. 遺留分侵害額請求を行う順番

遺留分の侵害は同時に複数の要因によって、起こっている場合もあります。

そのような場合には、遺留分侵害額請求を行う順番があることを知っておきましょう。

8-1. 遺言→死因贈与→生前贈与

同時に複数の要因によって遺留分が侵害されていた場合には「遺言→死因贈与→生前贈与」の順番で遺留分侵害額請求を行いましょう。

遺贈による受遺者と贈与による受贈者がいた場合には、受遺者が先に遺留分侵害額請求を負担することが、民法の1047条によって規定されています。

また、相続発生時により近いものから順番に遺留分侵害額請求を行うことを指定しているため、遺言→死因贈与→生前贈与の順番になるのです。

8-2. 生前贈与は日付の新しいものから

遺留分を侵害している生前贈与が複数ある場合には、日付の新しいものから請求を行います。

これは相続発生時により近いものから順番に行うという、民法の考えが反映されているためです。

たとえば、2017年7月に行われた生前贈与と2020年5月の行われた生前贈与では、後者が先に遺留分侵害額請求の対象となります。

9. 遺産相続の遺留分についてよくある質問

遺産相続の遺留分について、よくある質問を3つピックアップして紹介します。

<よくある質問>

|

遺留分についての疑問を払拭し、実際の相続の際にお役立てください。

9-1. 遺留分侵害額請求権の時効を止める方法はある?

遺留分侵害額請求権の時効は、内容証明を送ることで止めることが可能です。

具体的には、下記項目を記載した通知書を配達証明付内容証明郵便で送ります。

|

口頭や通常の郵便では、言われていない・届いていないと言われてしまう可能性が高いため、記録が残る内容証明を送ることが重要です。

9-2. 遺留分減殺請求と遺留分侵害額請求は何が違う?

実は、遺留分侵害額請求とは法改正によって変更された名称です。

法改正前は「遺留分滅殺請求」と呼ばれていました。

遺留分滅殺請求と遺留分侵害額請求では名称だけでなく、取り戻す内容が財産であるか現金であるかという違いがあります。

遺留分減殺請求権では財産そのものを返還する「現物返還」が原則でしたが、返還後に財産共有問題が発生するなどトラブルが多かったため「金銭請求」へと変更がされたのです。

9-3. 時効前に相続人が亡くなると遺留分はどうなる?

相続人が遺留分を請求しないまま時効前に亡くなった場合には、遺留分権利者の相続人に請求権が引き継がれます。

遺留分を1次相続の際に請求していたら、遺留分はその人の財産になっていたことになります。

そのため2次相続の際に、遺留分権利者の相続人には、遺留分を請求する権利があるのです。

1次相続の際に請求されなかった場合でも、その権利者が亡くなり、2次相続が発生したらその際に請求されてしまう可能性があることを知っておきましょう。

10. 遺産相続で遺留分が侵害された場合には時効前に請求しよう!

遺産相続では一部の法定相続人に遺留分という、相続することができる最低限の遺産割合が規定されています。

遺留分が侵害された場合には、遺留分侵害額請求を行うことで、侵害された遺留分を現金で取り戻すことが可能です。

しかし、この遺留分侵害額請求権には時効があるため、侵害された場合には必ず時効前に請求を行いましょう。

勝手に返ってくるものではないため、自分で請求を行う必要があります。

遺留分侵害額請求は相続人間でのトラブルに発展する可能性も高いため、不安な場合には専門家に相談しましょう。