アメリカ在住者は日本の相続税を払わなくていい?海外にまつわる相続税事情

監修

中川 義敬

日本クレアス税理士法人 執行役員 税理士 相続診断士

海外に在留する邦人の人数は増加の一途をたどり、長期滞在者と永住者を合わせると、平成元年では58万人でしたが、平成29年には130万人までに増えています。※出典:海外在留邦人数調査統計(外務省)

<p徐々に身近になってきている海外への移住ですが、穏やかな気候の国で過ごしたい・物価の低い国で生活したいなど、特にリタイア後の移住に憧れている方が多くいらっしゃると思います。

今回は海外移住と税金、特に「相続税」の関係を解説します。 海外に移住すれば日本の相続税を支払う必要がなくなるとは限りません。日本の相続税は、海外に移住しても課税されるケースがあります。

目次

1.海外移住と相続税を考えるなら10年ルールに注意が必要

日本の相続税のルールでは、相続人(財産を受け取る人)か被相続人(亡くなった人)のどちらか一方が日本に住んでいれば、その相続財産には日本の相続税がかかります。

子どもが海外に移住しても、親が日本に住んでいれば親からの相続財産には日本の相続税がかかりますし、逆に親が海外に、子どもが日本に住んでいるケースも同じです。

そのため、海外へ移住することで日本の相続税を節税したいと考える場合には、家族で海外に移住する必要があります。

ここで注意が必要なのが「10年ルール」です。

この10年ルールは、2017年度の税制改正で5年から10年に延長されたものです。

関連記事:関連記事:相続税法の5年ルールとは?(2016年12月7日公開)

2.海外の相続税が適用されるのは「海外」の財産のみ

家族で海外に10年を超えて移住しても、日本の相続税が一切かからなくなるわけではありません。

10年ルールで日本の相続税が課されなくなるのは、「海外」に所在する財産のみです。

「国内」に財産があれば、その財産には日本の相続税がかかります。

財産の所在地は、不動産であればその所在地、預貯金は預け入れをした営業所、事業者のほか、生命保険金であれば契約をした保険会社の本店又は主たる事務所の所在地など、財産の種類ごとに判断されることとなります。

3.日本国籍がない場合は例外あり

相続人や被相続人が日本国籍をもっていない場合は、10年ルール以外の要件によって、海外の財産に日本の相続税がかからなくなります。

詳しくは、後の「被相続人が外国籍の場合」、「相続人が外国籍の場合」でご紹介します。

4.相続税の税率や基礎控除額など日本と海外の違いについて

日本の相続税「超過累進税率」のしくみ

日本の相続税は、相続財産の合計額から基礎控除額を差し引いた残額に対して発生します。

税額は、基礎控除額を差し引いた残額から法定相続分ごとに計算され、計算した税額の合計を、実際の相続分に応じて各相続人が負担します。法定相続分にかける税率は、次のとおりです。

| 法定相続分による財産額 | 税率 |

| 1,000万円以下 | 10% |

| 3,000万円以下 | 15% |

| 5,000万円以下 | 20% |

| 1億円以下 | 30% |

| 2憶円以下 | 40% |

| 3億円以下 | 45% |

| 6憶円以下 | 50% |

| 6憶円以上 | 55% |

たとえば法定相続人が妻と子の計2人の場合、基礎控除額は下記の計算で算出します。

◆3,000万円+(法定相続人2人×600万円)=4,200万円

相続財産の総額が1億円だった場合、法定相続分に分けた財産は下記の計算で算出し、1人あたり2,900万円です。

◆(1億円-基礎控除額4,200万円)÷2人=2,900万円

ここから税額を計算しますが、このとき相続財産の額2,900万円に直接15%の税率をかけるわけではありません。

として税額を計算します。

これは超過累進税率といいますが、計算が煩雑になります。国税庁では金額に対する税率から控除額を引けば納税額が出せる速算表を発表しています。

[平成27年1月1日以後の場合]相続税の速算表(出典:国税庁)

| 法定相続分による財産額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2憶円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6憶円以下 | 50% | 4,200万円 |

| 6憶円以上 | 55% | 7,200万円 |

5.アメリカの相続税のしくみ

日本と異なる海外の相続税について、ここではアメリカを例にとって紹介します。

アメリカは基礎控除額が高い

アメリカの相続税は、日本よりも基礎控除額が高く設定されています。

アメリカの相続税の基礎控除額は、500万ドル(約5億4,500万円)、さらに2018年から2025年までの時限措置として、この間は基礎控除額が1,000万ドル(約11億円)に引き上げられています。

なおアメリカの相続税基礎控除額は一定ではなく、経済情勢に応じて毎年調整されるため、さらに上がることもあります。

アメリカは最高税率が低い。各国の相続税負担率の比較。

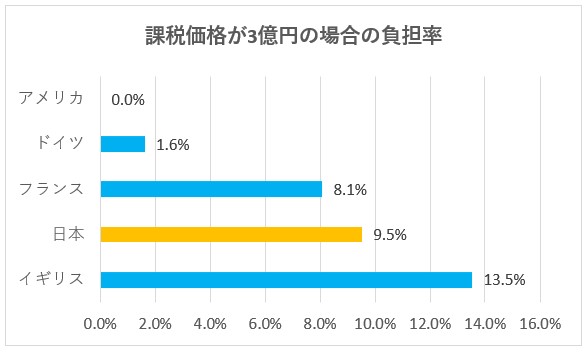

最高税率についてもアメリカは40%で、日本の最高税率55%を下回っています。財務省の「主要国の相続税の負担率」によると、アメリカの相続税の負担率は、相続財産の課税価格が、約25.3億円まで0%(※)です。

なお、相続財産の課税価格が3億円の場合における各国の負担率を比べると、イギリスが13.54%、日本は9.53%、フランスが8.08%、ドイツが1.63%、(アメリカは0%)となっています。(※)

(※)配偶者が遺産の半分、子2人が残りの財産を均等に相続したケースで計算されています。出典:主要国の相続税の負担率(財務省)https://www.mof.go.jp/tax_policy/summary/itn_comparison/j05.htm

州ごとに異なる地方税に注意

アメリカは、国に支払う相続税とは別に、州に支払う相続税が設定されている場合があります。

家族で海外移住・永住を検討する場合には、アメリカに限らず地方税のルールもチェックする必要があります。

6.被相続人・相続人が外国籍の場合の相続税

相続人や被相続人が日本国籍を持っていない場合は、10年ルール以外の要件によって、海外の財産に日本の相続税がかからなくなります。

被相続人が外国籍の場合

被相続人が外国籍の場合、被相続人が相続開始時に日本に住んでいる場合・住んでいない場合の両方で、海外の財産に日本の相続税がかからないパターンがあります。具体的には、次の表のようになります。

【被相続人が外国籍】

| 被相続人の要件 | 相続人の要件(ここでは日本国籍とします) | |

| 被相続人が相続開始時に日本に住んでいる | ・相続開始のときに一定の在留資格をもっていること (相続開始前15年のうち、日本に住所がある期間が合計10年以下に限る) | ・10年を超えて海外で生活していること |

| 被相続人が相続開始時に海外に住んでいる | ・過去10年を超えて海外で生活していること 又は ・過去10年以内に日本に住んだことがあれば、その間に日本国籍を有していない場合 | ・10年を超えて海外で生活していること |

相続人が外国籍の場合

相続人が外国籍の場合もまた、その相続人が相続開始時に日本に住んでいる場合・住んでいない場合の両方で、海外の財産に日本の相続税がかからないパターンがあります。具体的には次の表のようになります。

【相続人が外国籍】

| 被相続人の要件 | 相続人の要件 | |

| 相続人が相続開始時に日本に住んでいる | ・相続開始のときに一定の在留資格をもち、日本に住んでいること(相続開始前15年のうち、日本に住所がある期間が合計10年以下に限る) 又は ・過去10年を超えて海外で生活していること 又は ・過去10年以内に日本に住んだことがあれば、その間に日本国籍を有していないこと | ・相続開始のときに一定の在留資格をもっていること(相続開始前15年のうち、日本に住所がある期間が合計10年以下に限る) |

| 相続人が相続開始時に海外に住んでいる | ・過去10年を超えて海外で生活していること 又は ・過去10年以内に日本に住んだことがあれば、その間に日本国籍を有していないこと 又は ・2017年4月から相続のときまで日本国籍も日本国内の住所もないこと | 特になし |

7.まとめ

相続税の事情は国によって異なります。

日本ではなく移住先の国の相続税を適用したい場合には、相続開始前10年を超える期間において海外に移住することが必要ですが、日本国内にある財産には日本の相続税がかかりますので、日本国内財産の相続税対策は必要です。

また、安易に財産を海外に持ち出す行為には注意しなければなりません。

2015年7月から、有価証券や未決済の信用取引など一定の財産を国外に持ち出したとき、その時点で発生している含み益に所得税が課税される「国外転出時課税」という制度がスタートしています。

海外への移住や永住をお考えの方は、その国の税金事情についてもしっかり事前調査を行ってください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

監修

中川 義敬

日本クレアス税理士法人 執行役員

税理士

相続診断士

2007年 税理士登録、2009年に日本クレアス税理士法人入社。

2007年から現在に至るまで、東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。

事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。

医院の新規開業支援、会計税務、医業承継・相続対策など、個人医院から大病院までをサポートしてきた医療分野での高い経験を評価され、2019年7月大阪本部 本部長に就任。現在に至る。