子供が相続税を払う場合の計算方法|子供の人数別シミュレーション・控除・節税対策を税理士が解説(2026年)

自分が亡くなったら子どもが財産を相続することになるけれど、納税負担が心配とお悩みではありませんか。

財産を渡したいけれど、子どもに税金負担が生じるのは避けたいと考える方も多いでしょう。

相続する際、子どもがどれくらい支払うことになるのかを把握しておけば、相続への不安を和らげられます。

本記事では、子どもにかかる相続税はどれくらいかをケース別に紹介します。

子どもが活用できる控除や生前贈与がおすすめのケースも解説するので、財産を譲渡するタイミングにお困りの方はぜひ参考にしてください。

目次

1. 相続税の基本:子供が相続する場合の基礎控除とは?

相続する財産に対して課せられる相続税は、相続する人が誰であろうと発生します。

そのため、相続の機会がある人は全員、税金の仕組みを押さえておくことがおすすめです。

ここでは、相続税の基本的な知識と利用できる基礎控除を解説します。

1-1. 相続税の基本的な仕組みの解説:基礎控除とは何か?

相続税とは、両親や祖父母などが亡くなった際、引き継ぐ財産に対して課せられる税金です。

相続税には基礎控除や配偶者の税額軽減などが適用でき、取得金額が控除範囲内に収まれば納税義務は生じません。

範囲を超える場合、超えた部分のみが課税対象となります。

相続する財産にはさまざまな種類があり、種類別に課税・非課税のどちらかに分類されます。

現金・不動産・有価証券などは課税財産、仏具・墓石・墓地などは非課税財産です。

相続するものが課税対象となるかを確認したうえで税金を計算しましょう。

相続税は相続が開始したことを知った日の翌日から10カ月以内です。

10カ月以内に申告書を作成し、納税まで済ませる必要があるため、早めに税額を算出することがおすすめです。

1-2. 基礎控除を最大限に活用するための注意点

前述したように、相続税には基礎控除を適用できます。

何らかの事情がない限り、誰でも基礎控除を適用できるため、控除の内容も確認しておきましょう。

基礎控除の計算方法は以下の通りです。

<基礎控除の計算方法>

「3,000万円+(600万円×法定相続人の人数)」

たとえば、子供2人のみが相続する場合の基礎控除は3,000万円+(600万円×2)=4,200万円です。

子供3人の場合は3,000万円+(600万円×3)=4,800万円というように、法定相続人の数によって控除額が大きく変わります。

基礎控除額を最大限に活用するには、法定相続人をしっかり調査することが大切です。

人数が多くなるほど取得分が減るものの、基礎控除額がアップします。範囲内に収まれば相続税を納める必要はありません。

2. 子供はいくらまで無税?相続税の非課税枠を詳しく解説

自身が亡くなった後に子供が財産を相続する場合、どれくらい税金を納めなければならないのか不安を感じるという方も多いでしょう。

ここでは、子供はいくらまで無税なのか、相続税の申告はどのような流れで進むのかを解説します。

2-1. 基礎控除を利用した場合、子供がいくらまで無税になるのか?

基礎控除を利用した場合、取得金額が控除の範囲内に収まれば無税になります。

子供の人数別の基礎控除額を見てみましょう。

<人数別の基礎控除額>

- 子供1人:3,600万円

- 子供2人:4,200万円

- 子供3人:4,800万円

- 子供4人:5,400万円

- 子供5人:6,000万円

前述したように、基礎控除額は法定相続人の数によって大きく変動します。

人数が多くなるほど控除額も高くなるので、法定相続人は何人存在するかをきちんと確認しておきましょう。

相続の権利を持つ人が見つかったら、相続のことを連絡して教えてあげることも大切です。

相続する子供が未成年者の場合は、未成年者の税額控除を適用できます。

計算方法は相続する人が18歳になるまでの年数×10万円です。

たとえば、相続する子供が15歳9カ月の場合は、9カ月を切り捨てて15歳で計算します。

18歳になるまでの年数は3年なので、3年×10万円=30万円が控除額です。

2-2. 基礎控除の適用条件|相続税がかからないケース

基礎控除は相続の権利を持ち、財産を引き継ぐ人であれば誰でも適用可能です。

遺言書が残されていない場合は、法律で定められた法定相続人が財産を引き継ぎます。

では、どのようなケースなら無税になるのかを見てみましょう。

例として、20歳と22歳の子供2人が課税遺産総額5000万円を相続するケースを紹介します。

子供2人で分配する場合、2分の1ずつなのでそれぞれが2,500万円の財産を取得できます。

各自4,200万円の基礎控除を適用でき、取得金額が控除の範囲内に収まるため、税金はかかりません。

一点注意したいのが、場合によっては法定相続人であっても権利がはく奪されることです。

権利がはく奪されるケースは以下の通りです。

<相続の権利がはく奪されるケース>

- 両親や祖父母などを故意に死に至らしめた

- 遺言書を偽造した

- 両親や祖父母を虐待していた

- 著しい非行がある

権利がはく奪されれば財産を引き継げないので、基礎控除も適用できません。

虐待や非行を行う人物については、遺言書に記載しておけば相続の権利をはく奪できます。

気にかかる人物がいる場合は、名前とその理由を遺言書に書いておきましょう。

2-3. 相続手続きとポイント

相続の権利がある人はどのような流れで、相続手続きを進めていくのかを見てみましょう。

相続手続きの流れ

|

時期 |

手続き内容 |

|

相続開始から3カ月以内 |

・故人の全財産の把握 ・相続の権利を持つ人を調査 ・相続放棄、または限定承認の申告 |

|

相続開始から4カ月以内 |

故人の所得税申告と納税 |

|

相続開始から10カ月以内 |

・財産の評価計算 ・遺産分割協議の実施、協議書の作成 ・相続税申告書の作成 ・遺産の名義変更 ・相続税の申告と納税 |

相続税の申告は開始を知った日から10カ月以内なので、すべての手続きを期限内に済ませましょう。

亡くなった後は通夜や葬式の準備に追われるだけでなく、心を落ち着かせる必要もあります。

ひと段落ついたら、全財産と法定相続人の調査を実施しましょう。

一点注意したいのが、相続放棄と限定承認の申告は相続開始から3カ月以内に行う必要があることです。

限定承認とは、引き継ぐプラスの財産の範囲内で債務などのマイナスの財産を相続するものです。

プラス・マイナス問わず財産を相続する単純承認とは異なるため、大体の財産を把握したら、法定相続人に確認をとることが大切です。

マイナスの財産が多い場合は相続放棄を選ぶ人が多くなるため、期限に間に合うよう家庭裁判所に申告しましょう。

相続開始から4カ月以内に故人の所得に対する税金の申告と納税を済ませたら、本格的に相続手続きを行っていきます。

まずは不動産や株式などの評価を計算し、財産の価額を算出しましょう。

財産の価額がわかったら、法定相続人で遺産分割協議を行います。協議でまとまった内容は、書面にまとめておくことが重要です。

決まった内容を証明する文書がなければ、後々トラブルが起こる恐れがあるため、内容をまとめたら法定相続人全員が記名押印をします。

続いて、法定相続人別に相続税申告書を作成し、期限内に納税しましょう。

不動産を相続した方は、一緒に名義変更を済ませておくことがおすすめです。

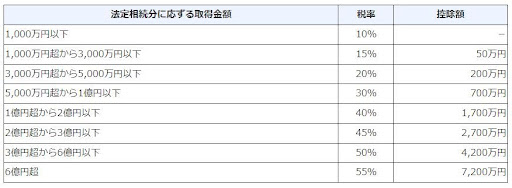

3. 相続税の早見表でわかる具体的な税負担額|金額別にシミュレーション

自身の取得金額を把握したら、金額別に税率と控除額がわかる早見表を使い、税額を算出しましょう。

税率と控除額がわかる早見表は以下の通りです。

<相続税の早見表>

ここでは、相続税の早見表を使ったさまざまなケースのシミュレーションを紹介します。

3-1. 【相続税負担額】子供2人・3人の場合のシミュレーション

1,500万円・3,000万円・1億5,000万円の相続額別に、子供2・3人の税額を計算してみましょう。

配偶者はなし、子供のみで相続するものとします。

まずは、子供2人が相続するケースです。

<子供2人が財産を相続するケース>

- 1,500万円:それぞれが受け取る金額750万円、750万円×10%(税率)=75万円(相続税)

- 3,000万円:それぞれが受け取る金額1,500万円、1,500万円×15%(税率)-50万円(控除額)=175万円(相続税)

- 1億5,000万円:それぞれが受け取る金額7,500万円、7,500万円×40%(税率)-1,700万円(控除額)=1,300万円(相続税)

続いて、子供3人が財産を相続するケースのシミュレーションです。

<子供3人が財産を相続するケース>

- 1,500万円:それぞれが受け取る金額500万円、500万円×10%(税率)=50万円(相続税)

- 3,000万円:それぞれが受け取る金額1,000万円、1,000万円×15%(税率)-50万円=100万円(相続税)

- 1億5,000万円:それぞれが受け取る金額5,000万円、5,000万円×20%(税率)-200万円=800万円(相続税)

算出した相続税額は、1人あたりの納税額です。

相続する全員が各自支払う必要があるため、期限内に計算・申告・納税を済ませましょう。

3-2. 1億円・2億円・10億円の相続で実際に発生する税額

両親や祖父母が多くの資産を持っていた場合、総資産額が1億円を超すケースもあるでしょう。

金額が多くなるほど相続税額が増えるものの、どれくらいの金額になるのかイメージがわかないと思います。

1・2・10億円別に、子供2人が相続する際の納税額を紹介します。

<子供2人が相続する際の金額別シミュレーション>

- 1億円:それぞれが受け取る金額5,000万円、5,000万円×20%-200万円=800万円

- 2億円:それぞれが受け取る金額1億円、1億円×30%-700万円=2,999万9,300円

- 10億円:それぞれが受け取る金額5億円、5億円×50%-4,200万円=2億800万円

相続額が3億円以上になると、税率が50%を超えるため、納税額も高くなります。

10億円のシミュレーションからわかるように、ほぼ半分を税金で取られてしまうので、富裕層ほど納税額が多くなると考えておきましょう。

1億円以下のシミュレーション結果を知りたい方は、こちらの記事をご覧ください。

【関連記事】5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!

4. 配偶者なしで子供のみが相続する場合の特例と節税方法

相続にはさまざまな特例が用意されており、適用すれば大幅な節税が可能です。

ここでは、子供のみが相続する場合の特例と節税方法を紹介します。

4-1. 配偶者がいない場合に適用される特例と控除の仕組み

亡くなった人に配偶者がおらず、子供のみいる場合は子供が財産を相続することになります。子供が利用できる相続の特例や控除は以下の通りです。

<子供が利用できる特例や控除>

- 基礎控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 小規模宅地の特例

基礎控除は相続する人であれば適用できますが、ほかの控除・特例は要件を満たした場合のみ適用可能です。

相続が開始された時点で未成年、障害者手帳を所持している方は要件に当てはまるため、それぞれの控除を適用しましょう。

相次相続控除とは、10年以内に2回の相続が発生した場合、2回目の相続税から一定額を差し引かれる制度です。

たとえば、父親が8年前に亡くなり、今年になって母親が亡くなった場合などに適用できます。

小規模宅地の特例は不動産を相続する際に活用できる特例です。

不動産の評価額を一定割合で減額できるため、納税額を大幅に押さえられるでしょう。

4-2. 子供のみが相続する場合、相続税負担を減らすための具体的な節税策

配偶者がおらず、子供のみが相続する場合は、それぞれの納税負担が重くなる恐れがあります。

相続の権利を持つ人に適用できる基礎控除は、法定相続人の数によって額が上下するため、子供のみの相続だと控除額が低くなってしまうからです。

相続税の計算をする際は、前述した子供が利用できる控除・特例を活用することがおすすめです。

特例や控除の活用によって納税負担を大きく減らせるため、要件を満たすものがないかをチェックしておきましょう。

要件をチェックしても、自身に当てはまるかがわからないとお悩みの方は、税理士に相談することが大切です。

利用できる控除や特例を教えてもらえます。

5. 生前贈与で相続税を減らす|親子間の贈与税非課税枠を最大限活用する方法

子供が支払う相続税をできるだけ減らしてあげたいと思ったら、生前贈与を活用することがおすすめです。

親子間の生前贈与のなかには非課税枠が設けられているものもあるため、制度を活用して少しずつ子供に財産を渡していきましょう。

ここでは、生前贈与の効果と非課税枠が設けられている贈与税制度について解説します。

5-1. 生前贈与の効果|相続税を減らすための贈与税非課税枠の使い方

生前贈与とは、財産を持つ人が生きている間に子供や孫に財産を渡していくものです。

生前に財産を譲っておけば、亡くなった際の総財産が少なくなります。

相続税は引き継ぐ財産に対して課せられるものなので、財産が少ないほど支払う相続税額も安くなるでしょう。

生前贈与には相続税の節税効果があるものの、譲渡された場合には贈与税を支払わなければなりません。

贈与税は相続税に比べて税率が高いため、場合によっては高額の納税負担を強いられます。

負担を軽くするためにも、非課税枠が設けられている制度や基礎控除を活用することがおすすめです。

5-2. 親子間の贈与における非課税の範囲とその活用方法

親子間での贈与に適用できる控除や特例は以下の通りです。

<親子間の贈与における控除や特例>

- 暦年贈与:贈与を受けた年の1月1日~12月31日までの贈与額が110万円以下の場合は納税の必要がない

- 相続時精算課税:贈与を受けた年の1月1日~12月31日までの贈与額から基礎控除額110万円を差し引くだけでなく、特別控除2,500万円も差し引ける

- 住宅取得等資金の贈与の特例:マイホーム購入費用を援助する場合、500~1,000万円の非課税枠が適用される

- 教育資金の一括贈与:30歳未満の子どもや孫に使う教育資金を援助する場合、500~1,500万円の非課税枠が適用される

- 結婚・子育て資金の一括贈与:18歳以上50歳未満の子供や孫に結婚や子育て資金を援助する場合、1,000万円の非課税枠が適用される

マイホーム購入費用や結婚資金の援助など、贈与するお金の名目が定まっている場合は、非課税枠が用意される制度を活用しましょう。

贈与されたお金を管理する口座を開設する手間があるものの、高額の非課税枠が適用されるため、子供や孫の負担を抑えられます。

名目が定まっていない場合は、暦年課税や相続時精算課税を活用することがおすすめです。

暦年課税とは、相続を開始した年から7年以内にもらった財産が、相続財産として加算される制度です。

相続開始から3年前までは全額、3~7年前の4年間にもらった財産は、100万円を差し引いた分が相続に加算されます。

相続時精算課税は、年110万円の基礎控除が適用される制度です。

毎年基礎控除が適用されるだけでなく、要件を満たしていれば2,500万円の特別控除を受けることも可能です。

控除から超過した分は相続財産に加算されます。

5-3. 生前贈与を利用した場合の実際のシミュレーション

生前贈与を利用するとどれくらい税金を払わなければならないのか、ケース別のシミュレーションを見てみましょう。

まずは、30歳の子供が結婚するにあたり、1,200万円の費用を贈与する場合です。

結婚資金を援助する場合、1,000万円の非課税枠が適用されます。

1,200万円-1,000万円=200万円で、受け取った人は200万円にかかる贈与税を支払わなければなりません。

計算方法は200万円×10%(税率)=20万円となり、20万円の贈与税が発生します。

続いて、孫に生前贈与を行うケースを見てみましょう。

年150万円の贈与を8年間行い、贈与する人が亡くなったとします。時期別に発生する税金は以下の通りです。

<暦年課税で孫に150万円を贈与するケース>

- 贈与開始~1年目の1年間:150万円×10%(税率)=15万円の贈与税

- 2~5年目の4年間:150万円-100万円(基礎控除)=50万円、50万円×4年=200万円。超過した200万円は相続時に加算

- 6~8年目の3年間:150万円×3年=450万円を相続時に加算

贈与税は1年間の15万円、相続時には650万円が加算されます。

不動産や貴金属などの高額な贈与を行う際は、相続時精算課税を選ぶことがおすすめです。

贈与する金額に応じて、利用する制度を選びましょう。

5-4. 贈与税と相続税の最適なバランスを取るための具体的な対策

贈与税は相続税に比べて税率が高いため、一見損をするように思えます。

しかし、前述したように贈与には基礎控除や非課税枠が用意されているので、活用すれば相続税を節税しながらお得に贈与を行えます。

たとえば、相続時精算課税を利用して年間100万円の贈与を行う場合、すべて基礎控除内なので贈与税は発生しません。

相続時に加算されることもないため、少しずつ財産を譲っていけるのです。

ただし、不動産や貴金属、株式などの価値が高い財産は贈与ではなく、相続時に渡すことがおすすめです。

基礎控除を超える財産を贈与すると、高い贈与税を支払わなければなりません。

相続時には最低3,600万円の基礎控除を適用できるため、財産の価値に応じて贈与・相続を選ぶことが大切です。

6. 基礎控除や特例を活用して子供にかかる相続税を節税しよう

基礎控除や特例を活用すれば、子供にかかる相続税を節約できます。

節約しつつ、財産を子供に譲れるため、双方に得があるといえるでしょう。

ここでは、子供の負担を抑えるために実施したい節税対策を紹介します。

6-1. 基礎控除や無税枠を活用した節税対策の重要性

相続税に適用できる基礎控除を活用すれば、節税対策の効果を得られます。

日本の相続税・贈与税は累進課税です。

取得する金額に応じて税額が変わるため、多くの財産を得る人は、額に応じた高い税金を納めなければなりません。

税額が高くなると相続や贈与によるメリットを得られないので、基礎控除や非課税枠を上手に活用することが大切です。

小額の財産を少しずつ譲っていく場合は生前贈与の暦年課税や相続時精算課税、結婚やマイホーム購入などの援助する名目が定まっている場合は非課税枠が設けられている制度を適用しましょう。

非課税枠が用意されていない名目で高額の財産がある場合は、相続時に適用できる基礎控除や特例を活用することがおすすめです。

上手に活用すれば納税負担を抑えられるため、お得に子供に資産を渡せるでしょう。

6-2. 子供が相続する際の手続きをスムーズに進めるための重要なポイント

配偶者がおらず、子供のみが相続する場合は、トラブルにならないよう生前にいくつかのことを実施しておく必要があります。

法定相続人が子供1人のみならトラブルにはならないものの、2人以上いる場合はどの財産を受け取るかで揉めるかもしれません。

トラブルを避けるには、遺言書を作成することがおすすめです。

相続は遺言書の内容通りに行われるため、誰がどの財産を受け取るかで揉めることはないでしょう。

ただし、分配方法に偏りがあると、遺留分請求などのトラブルが起こる恐れがあります。

トラブルを回避するポイントは以下の通りです。

<子供が相続する際のトラブルを避けるポイント>

- 生前に家族で分配方法を話し合う

- 遺言書を作成する

生前に法定相続人となる子ども全員を集め、話し合いを行いましょう。

誰がどの遺産を受け取るかを話し合い、全員が納得できる形に収めることが大切です。

異論のない内容にまとまったら、遺言書に話し合いの結果を記載しましょう。

遺言書は一定の要件を満たしていなければ無効になるため、専門家の手を借りることがおすすめです。

遺言書の作成は司法書士や弁護士に、相続時に発生する税金の悩みは税理士に相談しましょう。