タワーマンションの固定資産税の見直し-相続・事業承継トピックス(アングルVol.48)

ビジネス情報誌「ANGLE-アングルVol.48」(2017年4月1日発行)より、当社の税理士が執筆している相続や事業承継にまつわるトピックスをご紹介します。

居住用高層建築物(タワーマンション※)は、相続税評価額の圧縮効果があるため、相続税対策を目的として購入する方も多いといわれています。

現行では床面積が同じであれば高層階でも低層階でも固定資産税評価が同じであるため、不公平感を生んでいるとの指摘が以前からありました。

平成29年度の改正において、固定資産税等の課税方法を実際の取引価格を反映させたものへと見直されました。

※高さ60m超の超高層建築物のうち、複数の階に住戸がある居住用高層建築物に限ります。

背景

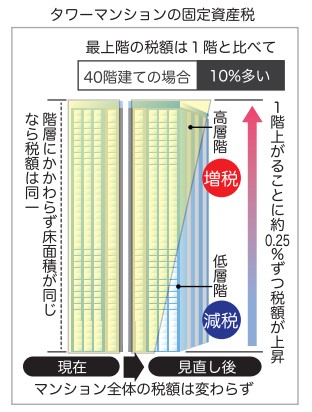

一般的にタワーマンションは、「眺望」も魅力の一部であるため、高層階になればなるほど購入価格は高くなります。しかし、専有面積が基準となるため、同じ広さなら高層階でも下層階でも固定資産税評価額は同じ金額となります。

こうした評価額と時価の差を利用した「タワーマンション節税」が、特に平成27年1月の相続税増税以降飛躍的に広がりをみせていました。

見直しの概要

タワーマンションについて、一棟全体の固定資産税額を各区分所有者に按分する際に専有部分の床面積を補正し課税を行います。都市計画税,不動産取得税にも同様の改正措置がとられます。

適用時期

平成30年度から新たに課税される居住用超高層建築物に適用となります。ただし、平成29年4月1日前に売買契約が締結された住戸を含む建築物は除きます。そのため、現在すでにタワーマンションに住んでいる方にとっては、固定資産税の変更はありません。

40階建ての高層マンションの場合、1階と40階の差は10%程度となり、改正による税額影響は実体価格の差額ほど広がらないこととなります。

今回の改正は一部の方には減税となり、一部の方には増税となる改正になりますが、今後も相続税を切り口として増税となるような【実体課税】の改正が検討されていくことが想定されます。ご自身の財産を守るためにも今どの位の財産があるのかを改めて確認しておいていただければと思います。

日本クレアス税理士法人では、ビジネス情報誌「ANGLE」を発行しています。

2017年4月号(Vol.48)では、税務トピックス「所得拡大促進税制の見直し」、労務トピックス「短時間労働者への被用者保険の適用拡大」、その他特別コンテンツとして「限界集落を蘇らせたスーパー公務員が挑む世界と今後」と題されたクラブCAの振り返りレポートを掲載しています。

お客様に郵送で届けているほか、日本クレアス税理士法人のWebサイトでも全編をPDFで公開をしています。よろしければぜひご覧ください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】