相続税の基礎控除額(そうぞくぜいのきそこうじょがく)

相続税の基礎控除(そうぞくぜいのきそこうじょがく)とは―

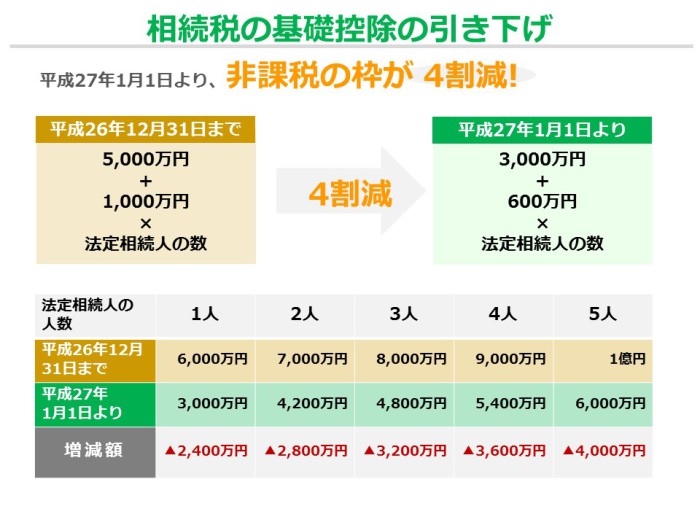

相続税の基礎控除とは、相続財産の課税対象額の一定額を相続税の非課税枠とする制度です。基礎控除の額は税制改正により上下しており、平成27年1月1日の相続税改正により、基礎控除額は従来から4割縮小されました。

相続税の基礎控除額は、以下の数式により計算されます。

3,000万円 + 600万円 × 法定相続人の人数

例)法定相続人の人数が、配偶者・子ども2人の場合は( 3,000万円 + 600万円 × 法定相続人3人 = 4,800万円)が基礎控除額となります。

相続税の基礎控除額

参考

相続税の基礎控除とは?計算方法を具体的なケース例を交えて解説!

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】