【ひな形付き】贈与契約書の正しい書き方。個人間贈与で税務上否認されないポイントを税理士が解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

「親から子へお金を渡したいが、贈与契約書は必要?」「個人間で作る場合、どう書けば税務署に否認されない?」「ひな形をそのまま使って大丈夫?」

個人間(家族間を含む)の贈与は、口約束や現金手渡しでも行われがちです。しかし、相続が発生した後に“その贈与は本当に成立していたか”が問題になり、名義預金や定期贈与(連年贈与)として否認されるケースもあります。

贈与契約書は、トラブル防止のための書類であると同時に、税務上「当事者の合意に基づいて贈与が成立し、財産が移転した」ことを説明する重要な証拠になります。

本記事では、個人間の贈与契約書の書き方(必須項目)、すぐ使えるひな形、税務上否認されないための実務ポイント、印紙の要否、贈与税申告との関係まで、相続専門の税理士がわかりやすく解説します。

目次

1. 贈与契約書とは?個人間でも作成すべき理由

贈与は「贈与する人(贈与者)が無償で与える意思を示し、受け取る人(受贈者)が受け取る意思を示す」ことで成立します。つまり、法律上は口頭でも成立し得ます。

ただし、個人間の贈与は次の理由で“後から説明できない”状態になりやすい点が問題です。

1-1. 口約束や現金手渡しは「証拠」が残りにくい

家族間では、通帳の動きや書面がなくても成立しているように見えます。しかし、税務調査や相続手続きでは、第三者が客観的に確認できる証拠が重視されます。

1-2. 税務上は「合意」だけでなく「引渡し」と「支配」が見られる

税務上、贈与が成立しているかどうかは、合意があるかだけでなく、実際に財産が移転し、受贈者が自由に管理・使用できる状態か(支配が移っているか)が重要になります。

例えば、子名義の口座に入金していても、通帳・印鑑を親が管理し、子が引き出せない状態だと名義預金と判断されるリスクがあります。

1-3. 贈与契約書は「相続が起きた後」に効く書類

生前は問題が表面化しなくても、相続発生後に過去の資金移動がまとめて確認されることがあります。贈与契約書を作っておくと、当時の合意内容、贈与日、贈与財産、移転方法を説明しやすくなります。

2. 個人間の贈与契約書の書き方 まず押さえる必須項目

贈与契約書の様式に決まりはありません。重要なのは、誰が見ても内容が明確で、後から作ったと疑われにくいことです。

最低限、次の項目は落とさないでください。

| 項目 | 何を書くか | 記載のコツ |

|---|---|---|

| 当事者 | 贈与者・受贈者の住所・氏名 | 住民票ベースで統一すると管理しやすい |

| 贈与の合意 | 贈与する・受贈する旨 | 「贈与し、受贈する」まで書く |

| 贈与財産 | 現金の金額、不動産の表示、株式の銘柄・株数など | 特定できる情報を入れる |

| 贈与日 | 契約日(合意日) | 年月日を明確に |

| 引渡し(移転)方法 | 振込日・振込口座、登記手続き、株式移管方法など | いつ、どうやって移すかまで書く |

| 作成通数・保管 | 2通作成し各1通保管 | 「各自1通保管」を明記 |

| 署名押印 | 当事者の署名と押印 | 署名と日付は手書きを推奨、印は実印がより確実 |

贈与税の特例を使う場合(教育資金、結婚・子育て資金、住宅取得等資金など)は、別途提出書類や手続きが必要になるため、贈与契約書だけで完結しない点に注意してください。

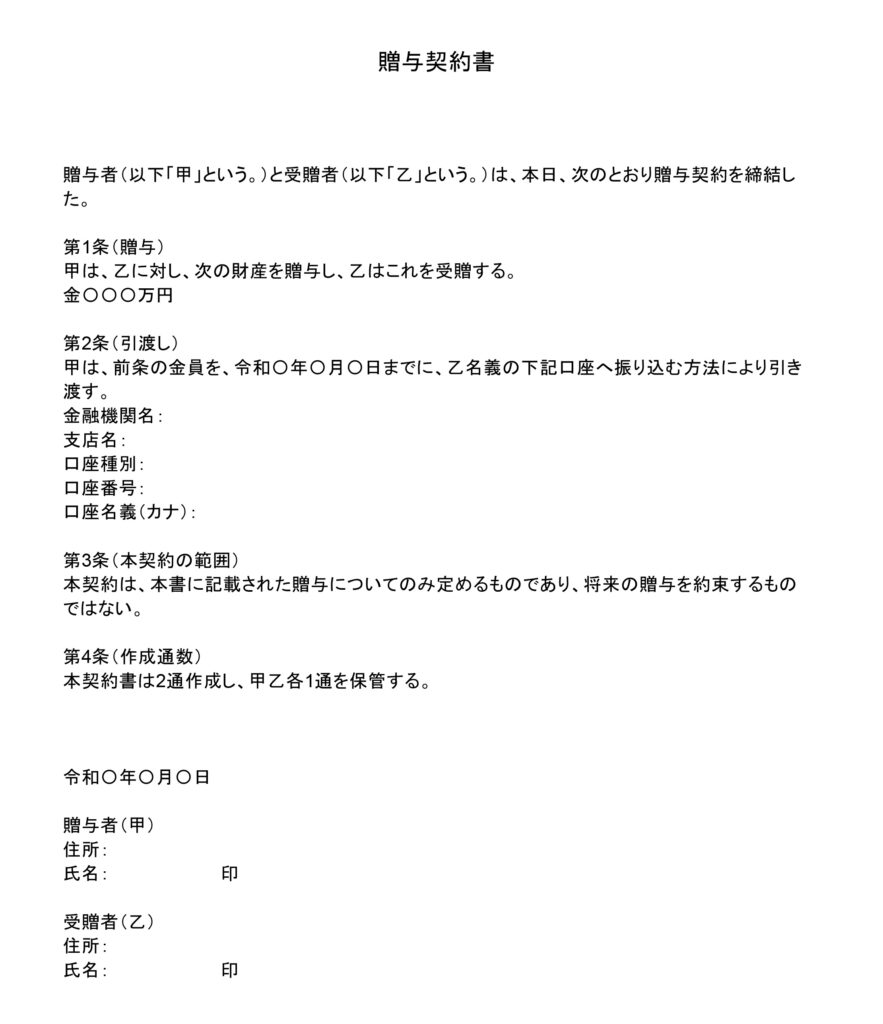

3. すぐ使える贈与契約書のひな形(現金・預金)

まずは、個人間で最も多い「現金・預金の贈与」向けのひな形です。必要に応じて金額や振込先を差し替えて使えます。

ポイントは、第3条で「将来の贈与を約束するものではない」と明記しておくことです。定期贈与(連年贈与)と誤解されやすいパターンを避ける効果が期待できます。

4. 税務上否認されないための実務ポイント(合意+引渡し+支配)

贈与契約書があっても、それだけで万全とは限りません。実務では、次の3点がセットで整っているかが重要です。

4-1. 合意の証拠:贈与契約書を毎回作る

暦年贈与(年間110万円以下の贈与)でも、毎回その年の贈与契約書を作ることをおすすめします。年ごとに合意があったことを説明しやすくなります。

4-2. 引渡しの証拠:振込を基本にする

現金手渡しは証拠が弱くなりやすいので、基本は振込が安全です。通帳や入出金記録が残り、「いつ」「いくら」が客観的に確認できます。

現金手渡しで行う場合は、受領書(受贈者が受領した日付・金額)を残し、可能であれば受贈者の口座へ入金して通帳記録も作っておくと説明がしやすくなります。

関連ページ:現金手渡しの贈与の注意点

https://creas-souzoku.com/columns/zouyo/hand_over/

4-3. 支配の証拠:受贈者が自由に管理できる状態にする

名義預金として否認されやすい典型例は「口座名義は子だが、親が通帳と印鑑を管理し、子が自由に引き出せない」ケースです。

税務上の説明力を高めるための例(できる範囲で実施)

-

受贈者が通帳・キャッシュカード・届出印を管理する

-

受贈者が残高や入金を認識している(通知、メモ、家計簿などでもよい)

-

贈与されたお金を受贈者の判断で使える状態にする

未成年への贈与では親権者が管理する場面も多いですが、将来、本人が成人した時点で管理を本人へ移し、贈与の事実を本人が認識している状態にしておくことが重要です。

5. 定期贈与(連年贈与)を疑われない工夫

毎年110万円以下で贈与していても、最初から「毎年同額を○年間あげる」と約束していると、定期贈与とみなされ、合計額に対して課税されるリスクがあります。

避けるための実務ポイント

-

毎年、同じ日にしない(贈与日をずらす)

-

毎年、金額を同額に固定しない(必要に応じて変える)

-

「10年間毎年110万円を贈与する」などの文言を契約書に書かない

-

その年ごとに契約書を作り、都度の意思決定である形にする

6. 財産別の追記ポイント(不動産・株式など)

現金以外を贈与する場合は、贈与財産の特定がとても重要です。

6-1. 不動産を贈与する場合

追記したい項目の例

-

不動産の表示(登記事項証明書どおりに記載)

-

所有権移転登記の申請時期、登録免許税等の負担者

-

引渡し(鍵の引渡し等)がある場合はその時期

不動産の贈与は、贈与税だけでなく登記・不動産取得税等も絡むため、贈与前に全体コストを確認することをおすすめします。

6-2. 株式(上場株・非上場株)を贈与する場合

追記したい項目の例

-

銘柄、株数、移管方法(証券口座間の振替など)

-

評価や手続きが難しい場合は、専門家へ事前相談

特に非上場株式は評価が難しく、相続・贈与全体の設計が必要になりやすい分野です。

7. 収入印紙は必要?不要?個人間で迷いやすいポイント

結論として、一般的な現金贈与の贈与契約書では印紙が不要なケースが多い一方、不動産の贈与契約書は印紙税の対象になり得ます。

7-1. 現金・預金など(不動産以外)の贈与

実務上は、金銭の贈与契約書に収入印紙は不要として扱われることが一般的です。

7-2. 不動産の贈与

不動産の譲渡に関する契約書(第1号文書)に該当する場合、契約金額の記載がないものは200円となるため、無償の贈与契約書は200円の印紙となる整理がよく用いられます。

ただし、負担付贈与(ローンを引き継ぐ、債務を負担する等)の場合は整理が変わることがあるため、作成前に確認しましょう。

8. 贈与税の申告が必要なケースと期限

年間110万円以下の贈与であれば、原則として贈与税の申告は不要です(例外的に申告が絡む制度もあります)。

一方、110万円を超える贈与を受けた場合や、特例・制度を使う場合は申告が必要になります。贈与税の申告・納付期限は、贈与を受けた年の翌年2月1日から3月15日までが原則です。

贈与税がかからない方法(非課税制度・特例)や、どの制度を選ぶべきかは、以下の記事で全体像を整理できます。

https://creas-souzoku.com/columns/zouyo/tax_exemption/

9. よくある質問(Q&A)

Q1. 個人間なら、贈与契約書はなくても大丈夫ですか?

トラブルが起きない限りは“困らない”こともありますが、税務上の説明や相続時の確認まで考えると、作っておくメリットが大きい書類です。特に、まとまった金額、不動産、複数年にわたる贈与では作成をおすすめします。

Q2. 贈与契約書は手書きとパソコン、どちらが良いですか?

本文はパソコンでも構いません。実務では、署名と日付は手書きにしておくと、本人が作成したことの説明力が上がりやすいです。

Q3. 親から未成年の子に贈与する場合、契約書はどう書きますか?

未成年の場合、一般には親権者が関与して契約手続きを進めます。ケースによっては法的な整理(利益相反など)に配慮が必要になることもあるため、不安がある場合は専門家へ確認するのが安全です。

10. まとめ

個人間の贈与契約書は、ひな形を使えば作成自体は難しくありません。重要なのは、税務上「贈与が成立し、財産が移転した」と説明できる形にしておくことです。

最後にチェックポイントです。

-

贈与契約書に必須項目(当事者、贈与財産、贈与日、引渡し方法、署名押印)が入っている

-

引渡しは振込など記録が残る方法で行っている

-

受贈者が管理・使用できる状態になっている(名義預金対策)

-

複数年の贈与は、定期贈与と誤解されない設計になっている

日本クレアス税理士法人 相続サポートセンターでは、贈与税だけでなく将来の相続税まで見据えた贈与設計(資金移動の証拠設計、制度選択、財産別の評価・登記連携)をご相談いただけます。贈与契約書の作成や運用に不安がある方は、早めに専門家へご相談ください。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。