土地を相続する場合、相続税の計算方法は?セカンドオピニオンを活用し3,000万円の相続税の還付を受けたケース

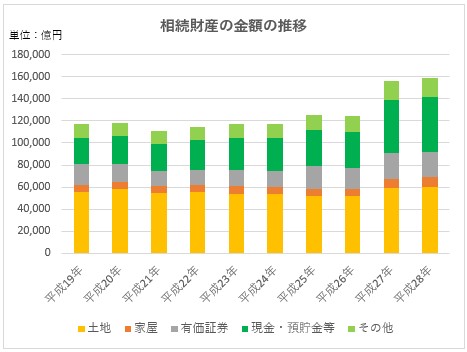

国税庁が発表している相続税の申告状況によると、相続財産における土地の割合は現金や有価証券よりも多く、ここ十年の平均では44%にも上ります。

相続税は、原則的には相続財産のほとんどすべてにかかります。現預金、有価証券、土地、建物、借地権、生命保険、退職金などが財産として代表的なもので、金銭に変えることができる・価値を数値化して評価できる財産を対象に相続税がかかります。

相続財産の金額が大きい、土地の価値を計算する必要がある、この二つの点で土地の相続にお悩みをお持ちの方は多くいらっしゃいます。土地の評価に関する概要と、実際のお客様の事例をご紹介します。

出典:国税庁発表分 平成28年の相続税の申告状況について(https://www.nta.go.jp/information/release/kokuzeicho/2017/sozoku_shinkoku/index.htm)

土地の評価方法

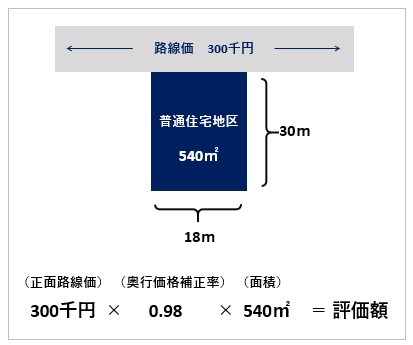

評価する方法には「路線価方式」と「倍率方式」の二つの方法があります。基本的には路線価方式で評価を行いますが、路線価が設定されていない土地は倍率方式で評価を行います。

路線価とは、路線(道路)に面している標準的な宅地の1㎡あたりの価額のことで、国税庁が主要な土地に設定しているものです。路線価をそのまま適用すればよいのではなく、そこから路線価に土地の区分に合わせた補正を行うことで、最終的な土地の評価額が算出されます。

つまり、路線価にその土地に応じた補正率で補正した後に、土地の面積をかけたものが、その土地の評価額になります。

右図では、宅地の一方にのみ道路があり、奥行きが一般的なものと比較して長いく使い土地に適用できる「奥行き価格補正率」を例として挙げていますが、

・側方路線影響加算

・二方路線影響加算

・奥行長大補正

・間口狭小補正

など補正には多くの種類があり、かつこの補正は普通住宅地域・中小工場地区・繁華街地区といった土地の区分によっても異なります。

倍率方式では、土地の固定資産税評価額に評価倍率をかけて計算します。評価倍率は、国税庁のWebサイト「財産評価基準書」から調べることができます。

土地の相続税の計算方法

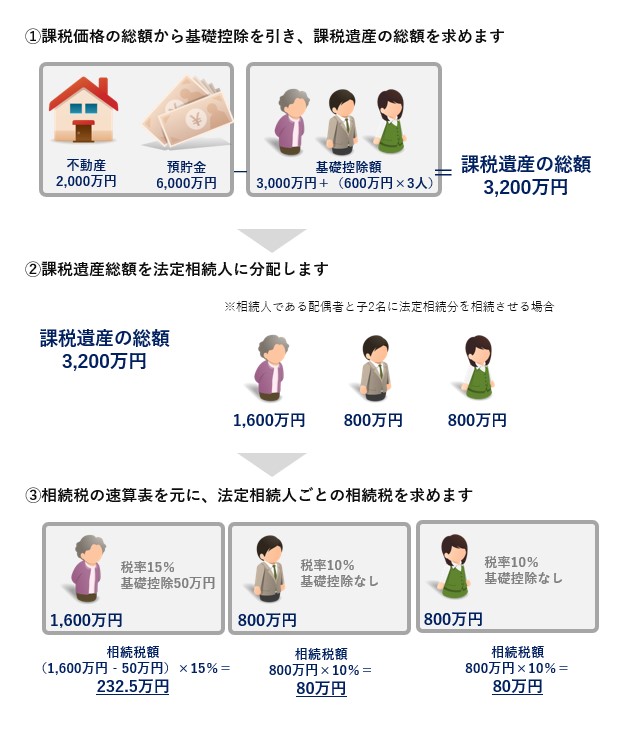

土地の相続税の計算は、相続財産の中から土地だけを切り離して考えるのではなく、土地も含めた相続財産全体から割り出します。

1.相続財産の課税価格の総額から基礎控除を引き、課税遺産の総額を求めます

2.課税遺産総額を法定相続人に分配します

3.国税庁が公表している相続税の速算表を元に、法定相続人ごとの税額を求めます

法定相続人ごとの税額を合算したものが、相続税の総額になります。

土地の相続税対策

65歳以上の持ち家率が8割を超える(総務省統計局:平成20年住宅・土地統計調査)現状では、自宅の土地建物を相続するというケースが一般的です。その場合には相続税評価額を最大80%減額することが出来る「小規模宅地等の特例」を検討できます。

その他、相続財産に土地が含まれる場合には、複数の観点からの相続税対策が考えられます。

財産のほとんどが土地建物の場合には、自宅を売却することなく相続税を納めるための「納税資金の対策」が必要ですし、遺産分割協議がうまく進まない場合には不動産を共有名義にするかどうか・土地を分割して名義を分けるか、等の問題も出てきます。節税の観点からすると「土地の評価」や「特例」が鍵を握ります。

土地の相続税対策は、相続人の状況により最適な方法は異なります。すでに申告を行った相続税に対して申告内容を見直すため、当社をセカンドオピニオンとして活用し、土地を再評価した事例を以下に紹介します。

事例:セカンドオピニオンを活用し3,000万円の相続税の還付を受けたケース

家族構成

- 父(被相続人)

- 母(法定相続人)

- 長男(法定相続人)

財産構成

- 上場株式 5,000万円

- 預貯金 7,000万円

- 自宅 相続税評価額 8,000万円

- 貸家 相続税評価額 11,000万円

- 土地 相続税評価額 19,000万円

ご相談内容

当医院の会計と税務を任せている税理士に依頼をして、相続税の申告を行いました。

その後、相続税の申告というのは、同じ税金といっても法人税の申告とは異なる専門的な分野であり、相続税の申告専門にサービスを提供している税理士法人があるということを知りました。過去に申告した相続税が適切であったか心配になり、確認したいと思っています。

日本クレアス税理士法人の対応

医療従事者の親族の方からのご相談でした。ご相談者様の状況と申告内容のヒアリングを行いました。

自宅は小規模宅地等の特例の利用で減額評価がされていました。自宅以外の不動産の一部を売却し、相続税の納税資金対策をされていました。

相続税の申告内容として不足はないように見受けられますが、その中で当社は売却せずに残った土地が「広大地の評価ができるのではないか」と着目しました。

土地は使いづらさなどを考慮し、特別に評価を下げることができます。道路に面していない「無道路地」、傾斜を含む「がけ地」などが挙げられますが、広すぎて開発するためには費用などの負担がかかる「広大地」も減額評価ができる土地の一つです。

今回のケースでは残った土地について広大地評価ができるのではないかと当社が提案したところ、無事に広大地の評価について更正の請求が認められ、約3,000万円の相続税の還付を受けることができました。

ポイント

広大地と認定されるにはいくつかの条件がありますが、分かりやすく表現すると、その地域における標準的な宅地の面積よりも著しく広い宅地で、開発を行う場合に道路や公園など公共施設用地の負担が必要である土地のことです。

なお、広大地の評価は、課税時期が2017年12月31日以前の場合に適用でき、2018年1月以降に発生した相続については広大地の評価は適用されません。代わって「地積規模の大きな宅地の評価」が適用されます。

土地の相続においては、土地の評価に加え、特例が適用できるかどうかの判断が重要です。実際の計算は各種の補正が入るため、経験のある専門家ではない限り、正確な計算は難しくなります。

また特例を上手に利用することで相続税の負担を減らすことができますが、これも適用のルールが細かく決まっているため難しい判断を強いられます。

土地や不動産の相続は課税価格の算出が複雑で難しく、相続税の納税資金問題につながりやすいものです。相続税の負担もそうですが、自分で慣れないシミュレーションをするといった時間や、相続に関する不安な気持ちを持ち続ける心理的な負担を軽減するためにも、早めに専門家に相談されることをお勧めします。