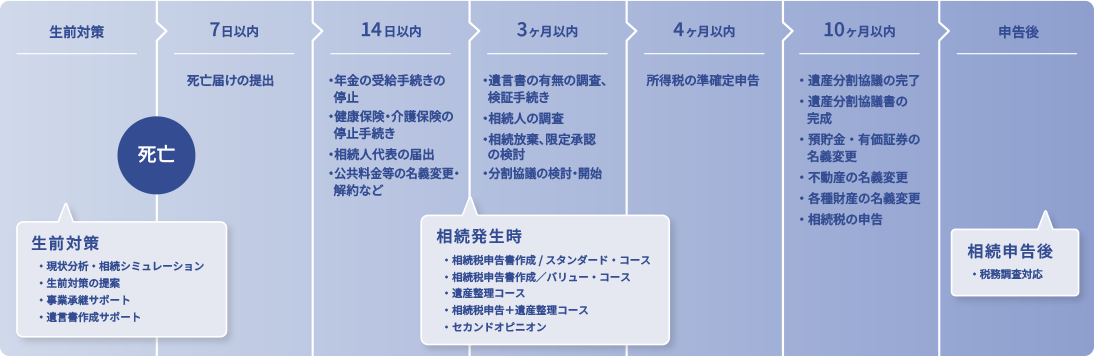

相続手続きの流れ

相続が発生したら、財産を特定し、それを評価。遺産分割の協議の後、遺産の名義変更を実施するという処理を短期間で終了させる必要があります。

これら難しい手続きをわずか 10か月の間に終了させなければならない というスケジュールの厳しさも相続税の申告には関わってきます。

相続に必要な手続きを、発生前・発生後・申告後に分けてご紹介します。

相続の発生前から発生後、

申告後に必要となる手続き

相続に関するお悩みは、まずはお気軽に無料個別相談にご参加ください。

資産税に関する経験の高い専門スタッフが丁寧に対応いたします。

発生前の準備相続の発生前に準備しておくこと

生前の対策をしっかりと行っておくことが、将来の相続手続きをスムーズに進めるための大事なポイントです。

ご自身が元気なうちに相続財産と相続人を確定しておき、遺産分割対策、節税対策、納税対策をできるだけ早い段階で検討していくとよいでしょう。

相続財産の把握

相続の対象となる財産は、預金や不動産だけでなく、ローンや未払金等の債務も含まれます。

相続財産を正確に把握・整理するためにも財産目録を作成する必要があります。

相続財産を把握しておくことで将来発生する相続税の金額がシミュレーションできる他、

遺産分割協議を進める上で相続人同士の話し合いをスムーズに進めることができます。財産を正確に把握・整理するために財産目録を作成することをお勧めします。

相続財産となるもの

- 現預金、有価証券(株式、国債、地方債、社債、手形)、貸付金などの金銭債権

- 土地、建物、借地権、貴金属、車、家具、書画骨董

- 生命保険、退職金、遺族年金、祭祀財産

(位牌、仏壇、墳墓など)

相続財産から控除するもの(債務)

- 治療費・入院費などの医療費未払い分

- 固定資産税・所得税・住民税の未納分

- 金融機関や個人からの借入金、未払いの利息

- 亡くなった方が使っていた水道光熱費や電話代などの

公共料金

相続人の把握

遺産を相続する人、相続人を把握しておく必要があります。

民法では法定相続人を定めています。亡くなられた被相続人の配偶者は常に相続人となります。配偶者以外の相続人は、被相続人の子ども・被相続人の直系尊属・被相続人の兄弟姉妹と、第一から第三順序まで定められています。

家族家系図を作成し、さらに相続人を確定するために、被相続人の

「出生から死亡までの連続した戸籍謄本等」を市区町村役場で取得し、法定相続人を周知しておくことをお勧めします。

あわせて読みたい

相続手続きは「相続関係説明図」から始まる

遺産分割対策

遺言書の作成

被相続人(相続遺産を遺して亡くなった方)が亡くなった後、遺産争い発生により家族がバラバラになってしまうことも少なくありません。

相続が「争族」に発展すると家族の絆といった無形の資産だけではなく、控除や特例を使うことができず相続税の納税額が増えるデメリットが発生する恐れがあります。

納税額が増えるリスクを少なくし、ご自身の生前の意思を相続人に伝えるためにも遺言書の作成をお勧めしています。日本クレアス税理士法人では遺言書の作成から公証役場での証人立ち合い、遺言書の保管、遺言執行業務までワンストップでサポートを行っています。

あわせて読みたい

遺言書は検認が必要!手続きの方法や注意点とは?

節税対策 【贈与】

生前贈与の検討

遺産分割協議により財産を分けることは家族全員の合意が必要ですが、ご自身の意思で贈与により財産を分割することが可能です。

贈与の方法にも様々な種類があり、それぞれの特徴を活用することにより節税対策だけではなく遺産分割対策にもなりますが、方法を誤ると「贈与の事実を否定」され節税効果が失われます。生前贈与には充分な注意が必要です。

また、相続発生から3年以内に実行された贈与に関しては、その財産が相続財産とみなされるため相続対策のための生前贈与は早めに始めた方が効果は出やすいです。

日本クレアス税理士法人では、相続が発生する前の生前対策をサポートする現状分析・相続シミュレーションサービスを提供しています。早く始めれば始めるほど効果がでやすい生前対策をご検討の際はぜひご相談ください。

節税対策 【不動産】

土地に関する特例の活用

将来土地を相続する可能性のある相続人は、相続発生時に活用できる特例についてあらかじめ確認しておくことが必要です。

土地の節税対策として有効な「小規模宅地等の特例」では、相続税の計算上、被相続人等の自宅や事業用の敷地の評価について、最大80%の減額が認められるものです。非常に大きなメリットがある反面、土地の評価については高度な専門知識を必要とするため正しく理解していないと実際に相続が発生した時に期待していた効果が得られないということもあり得ます。

相続専門のチームを有する当社では、財産評価、特に土地の評価に関する経験が豊富で、様々な減額要因を総合的に考慮し適切な評価を行えることが強みです。

あわせて読みたい

小規模宅地等の特例とは?適用条件をわかりやすく解説

納税資金対策 【保険】

保険の検討

生命保険は単なる遺族の生活資金となるだけではなく、いくつかメリットがあります。

・非課税枠の活用

相続人が生命保険金を相続した場合、「500万×法定相続人の数」の額が非課税です。

・納税資金の原資として利用可能

相続税の納税は、現金による一括納付が原則です。従って、相続財産が不動産ばかりだと納税資金に困ります。保険による流動資産の確保は納税資金対策にも有効です。

・代償金として利用可能

保険金は受取人を指定することが可能です。特定の相続人を受取人に指定しておけば、その相続人に現金の遺産分割ができます。遺産分割時にはそれを原資として代償金の支払いが可能です。

これらのメリットを活用するために、生前対策として保険の検討の余地は充分あります。

あわせて読みたい

相続税対策に最適な生命保険の種類とは?

納税資金対策 【不動産】

不動産の換金

相続税の支払いは期限までに現金で期一括納税するという原則があります。ですが、遺産のほとんどが不動産の場合、納税ができないという状況も起こりえます。事前に現状分析を行い、不要な不動産を売却・交換するなどして、残したいものとそうでないものを把握しておく必要があります。

相続税の納税が難しい場合、納税期限を先延ばしにする「延納」という制度があります。その延納を活用しても相続税の支払いが困難な場合に限り、現金の代わりに土地や建物で納税する「物納」という方法を選択できます。ですが、物納ができる財産の種類と優先順位が決まっています。また、物納不適格財産と認定された場合には物納ができません。

生命保険の加入や生前贈与など、不動産の換金以外にも納税資金の対策方法はありますが、いずれにしても事前の相続シミュレーションと対策が重要です。

事業承継対策

後任者の選任

企業オーナーの方にとって事業の承継は、すなわち資産の承継です。また、後継者問題は企業にとって最大の課題でありかつリスクとなりえます。

承継における対策のポイントはいくつか存在しますが、なかでも重要な対策は自社株対策です。業績が好調であればあるほど自社株の評価額が高くなり、後継者の相続税負担が増します。

自社株の評価を引き下げる対策を行いながら、納税資金対策を実施し、資産の整理を行う。事業承継対策にはこれらを複合的に考慮しながら進めなければいけません。

日本クレアス税理士法人の自社株式対策サポートでは、試算した評価額をもとに、自己株式を活用したコンサルティングを行っています。企業再編・株式交換等の税務上特殊なスキームの立案などもお客様のご要望に応じて支援させていただきます。

相続発生後に行うこと

相続の申告は被相続人の死亡した日の翌日から10ヶ月以内に行うことになっています。また申告と同時に相続税の納税も申告期限までに済ませなければなりません。

相続に関わる手続きは複雑であり、大切なご家族の「死」という大きな節目を迎えたご親族にとって、 精神的な負担を負うなか、10ヶ月以内に納税まで終了させる為には、早めに専門家である税理士に相談する事が重要です。こちらに相続発生後に必要な手続き関係の流れをご案内します。

-

7日

以内に手続きが必要な項目- 死亡届の提出

-

死亡届を故人の本籍地か死亡地、または届出人の住所地の市区町村役場に提出します。

届出は、同居している親族以外にも、親族ではない同居者、同居をしていない親族、後見人なども行うことができます。

-

3ヶ月

以内に手続きが必要な項目- 相続人の確定

-

被相続人の出生から死亡までの全ての戸籍(除籍)謄本を本籍地から取り寄せます。

取り寄せた戸籍謄本から法定相続人となり得るものが誰なのかを確定させます。 - 遺言書の有無の確認

-

自筆証書遺言、秘密証書遺言など、公正証書遺言以外の方法で作成された遺言書がある場合には、遺言者の最後の住所地の

家庭裁判所に検認を申し立てます。 - 遺産の把握

-

預貯金・有価証券・土地・借金・住宅ローンなど、被相続人の全財産が債権も含めてどれだけあるのかを調べ把握。

必要に応じて財産目録を作成します。 - 限定承認・相続放棄

-

遺産を無条件で承継する単純承認以外の方法、「限定承認」「相続破棄」を選択する場合には、相続発生から3か月以内に

手続きを行う必要があります。

-

4ヶ月

以内に手続きが必要な項目- 被相続人の所得税申告

-

確定申告をしなければならない人が年の途中で被相続人となった場合、相続人は税務署に準確定申告書を提出します。

確定申告により還付を受けるはずだった人も準確定申告をすることで還付を受けることができます。

-

6ヶ月

以内に手続きが必要な項目- 根抵当権の登記

-

不動産に根抵当権が設定されている場合には、根抵当権の指定債務者の合意登記を行います。

ただし、不動産の相続登記を行うことが前提です。

-

10ヶ月

以内に手続きが必要な項目- 遺産分割協議書の作成

-

どの相続人がどの財産をどれだけ手に入れるのか遺産分割協議書により確定させます。相続人全員が協議書に実印で押印し、

全員の印鑑証明を添付したものを法務局に申請することにより、相続登記(名義変更)が可能となります。 - 不動産の相続登記

- 遺産分割協議書が確定したら、不動産の所有名義を相続人へ移し変えます。

- 貯預金・株式の名義変更

- 不動産の当期を同じく、遺産分割協議書が確定したら、相続人の名義に変更します。

- 相続税の申告・納税

-

相続開始を知った日から、10ヶ月以内に申告及び納税を行う必要があります。

相続税の納税は現金による一括納付なので、注意が必要です。

-

12ヶ月

以内に手続きが必要な項目- 遺留分の侵害

-

遺留分減殺請求は、相続開始および減殺すべき贈与、または遺贈があったことを知ったときから1年以内に、

遺留分を侵害している相手方に請求しなければ、その権利はなくなります。

申告後相続税の申告後に発生する可能性があるもの

相続税の申告と納税が終了した後でも、相続に関する手続きが発生する可能性があります。

申告した相続税に対して税務署からの確認や指摘、追求が入る税務調査の存在は広く知られていますが、払い過ぎた相続税が還付される手続きなど、

申告者にメリットを生む事後対策もあります。これらの制度についてよく知り、過去の申告の振り返りやこれから想定させる相続の準備に役立ててください。

税務調査の対応

税務署が行う税務調査とは、隠された財産はないか、家族名義になっている口座はないかなど、申告した相続に対して正しく申請されているのか同居の相続人を確認することです。

預貯金・有価証券などの金融資産を多く相続した人、税理士をつけずに相続税の申告をした人などが税務調査を受けやすいと言われていますが、

- 被相続人の収入と比較して、遺産が少ないのでは?

- 子ども名義の預金が、年齢と比較すると多いのでは?

- 遠くに住んでいる子どもの定期預金が実家近くの銀行で作られているのはなぜ?

など様々なポイントを切り口に追求されます。

税務著の調査官の持つ権利により、税務調査を断ることはできませんが、税務調査の通知が来たら、事前の調査準備から当日のリハーサル、相続の経験が豊富な専門税理士による立ち合い、調査後の折衝などきちんと準備をして対応すれば恐れることはありません。

日本クレアス税理士法人では、税務署との折衝を請け負う税務調査対応を実施しています。当社で申告された相続だけではなく、ご自身や他社の税理士が申告したという相続にも対応しています。

払い過ぎた相続税の還付手続き

過去に申告・納税を行った相続税が還付されることがあります。例えば財産評価における土地の評価に関して特例を用いることで減額要因を総合的に考慮し適切に評価をし直すことで、納税済みの相続税が還付される可能性があります。

税金を多く払ったことを税務署が気づいて指摘をしてくれることはありません。自ら主体的に動き、税務署に税金の還付を請求する「更正の請求」を行うことが必要です。相続財産の再評価で評価額が下がることは多くあります。過去の申告に対する見直しを実施する検討の余地は大いにあります。

日本クレアス税理士法人では、他の税理士が作成した申告であっても見直しを行い、必要があれば還付申告の支援をさせていただきます。還付がない場合にはコストが発生しない完全成功報酬でサポートしています。還付の検討に初回無料の個別相談をぜひご活用ください。