相続税と贈与税が一体化!?税制改正の内容やいつからなのか解説!

相続税と贈与税が一体化すると聞いたけれど、いつ実現するの?と気になっている方も多いでしょう。

一体化については協議が繰り返し行われているものの、具体的な内容は定まっていません。

いつ一体化されるのか、一体化にはどのような対策をすればいいのかを把握しておくことで、突然の税制改正にも対応できるでしょう。

この記事では、相続税と贈与税の一体化についてくわしく解説します。

現在の税金の状況や一体化の目的、令和5年度施行の税制改正大綱についても紹介するので、相続、または贈与の予定がある方は参考にしてください。

目次

1. 相続税と贈与税はいつから一体化される?

相続税と贈与税の一体化についてはこれまで協議が繰り返されているものの、具体的な内容は定まっていません。

完全な一体化の見通しは立っていませんが、令和5年度には相続・贈与の大きな改正があったため、徐々に決まっていく可能性もあります。

ここでは、現在の相続・贈与の状況に加え、2つを一体化する目的を解説します。

1-1. 相続税の現状

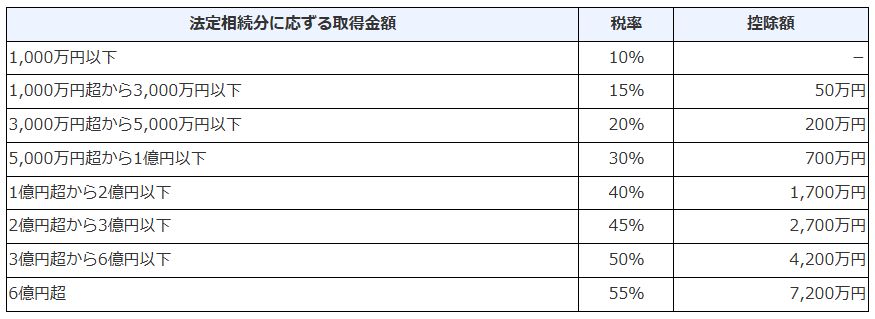

2025年度現在、相続税には最低3,600万円の基礎控除と累進課税が採用されています。

相続税には基礎控除があり、課税対象遺産額が控除の範囲内であれば相続税は発生しません。

基礎控除は3,000万円+(600万円×法定相続人の数)によって変わるため、相続人が多いほど納税義務が発生しにくくなります。

基礎控除を超える財産を相続する際は、金額に応じた税率をかけて納税額を算出する必要があります。

2025年現在の金額別の税率と控除額は以下の通りです。

たとえば、総遺産額から基礎控除や非課税財産などを差し引いた額が5,000万円を配偶者と子ども1人が相続するとします。

配偶者が総財産の2分の1、子どもが2分の1を受け取り、基礎控除4,200万円を差し引いて800万円が課税対象額です。

800万円の税率は10%なので、800万円×10%=80万円で相続税が確定します。

配偶者と子どもはそれぞれ財産の半分ずつを受け継ぐため、各自40万円の納税義務が発生すると考えておきましょう。

1-2. 贈与税の現状

2025年現在の贈与税は、暦年課税・相続時精算課税のどちらかを選択できます。

暦年課税は年間の贈与額が基礎控除の110万円以下であれば贈与税は発生しないものです。

ただし、相続開始4~7年前に贈与された総額100万円を除く価額、相続開始3年以内に贈与された財産価額は、すべて相続財産に加算されます。

相続時精算課税は、最大2,500万円の特別控除に加え、年間110万円の基礎控除を適用できるものです。

年間110万円以内の贈与であれば納税の必要はなく、超えたとしても最大2,500万まで非課税で受け取れます。

ただし、基礎控除を超える部分の贈与価額は相続財産に加算されるため、後ほど相続税として支払うことになると考えておきましょう。

1-3. 相続税と贈与税を一体化する目的とは?

相続税と贈与税が持つ資産の再分配化という目的を保ちつつ、若者に資産が移るよう促すために相続・贈与税の一体化の協議が行われています。

少子高齢化が進む日本では、高齢者が多くの資産を有しています。

高齢者が子どもや孫に生前贈与を行うことで経済がうるおい、好景気になる可能性があるものの、税率の高い贈与税の支払いを躊躇する人も少なくありません。

この問題を解決するために、相続・贈与の一体化を検討しています。

相続や贈与の時期にかかわらず、一定の税負担を採用している外国の例も参考にしながら話し合いが行われているようです。

2. 令和5年度税制改正大綱の詳細

相続・贈与税の一体化については具体的に決まっていないものの、令和5年度の税制改正大綱では暦年課税と相続時精算課税で大幅な変更が行われています。

一体化に向けてどのような点が変更されたのかを見ていきましょう。

2-1. 生前贈与の持ち戻し期間が3年から7年以内に変更

暦年課税を選択して生前贈与を行う際の持ち戻し期間が、3年から7年に変更されました。

改正前は、相続開始3年以内に受け取った財産価額のみが相続財産に加算されていましたが、改正後は7年に延長されています。

延長された4~7年に受け取った財産から総額100万円を差し引いた額が相続財産に加算されることになったので、場合によっては大きなデメリットを抱えることになります。

2-2. 相続時精算課税に年間110万円の基礎控除が追加

暦年課税の持ち戻し期間が延長された一方で、相続時精算課税には年間110万円の基礎控除が追加されました。

改正前は2500万円の特別控除のみを適用できましたが、110万円の基礎控除が適用されたことで選択におけるメリットが多くなっています。

相続時精算課税を選択し、年間110万円以内の贈与を行えば贈与税・相続税どちらも発生しません。

110万円を超えたとしても、条件を満たしていれば特別控除を適用できるので、受取額を特別控除の範囲内に抑えれば安心です。

2-3. 相続時精算課税に係る土地又は建物の価額の特例が創設

令和5年の税制改正によって、相続時精算課税に新たな特例が創設された点も確認しましょう。

「相続時精算課税に係る土地又は建物の価額の特例」によって、祖父母や親などから土地や建物を受け取ったものの、災害によって被害を被った際は、被害額を差し引いた価額のみが相続財産に加算されます。

たとえば、評価額2500万円の建物を生前贈与で受け取ったが、台風によって500万円の被害が発生したとします。

災害発生時の建物の評価額は2300万円、被害額は500万円と評価額の10%を超えるため、特例を適用することが可能です。

この場合、受け取り時の評価額2500万円から被害額500万円を差し引いた2000万円が相続時に加算されることになります。

3. 暦年贈与を利用した一体化に対する対策

相続・贈与税の一体化を目指すために、令和5年度の税制改正で暦年贈与と相続時精算課税の内容が大幅に見直されました。

改正によって相続時精算課税はメリットが増え、暦年贈与はデメリットが増えたため、相続時精算課税を選ぶ人が増えるでしょう。

しかし、相続時精算課税は誰でも選択できるものではありません。

贈与者が60歳以上であること、自身の推定相続人や孫に贈与することなど、いくつかの要件が定められているので、該当しない場合は暦年贈与を選ぶ必要があります。

ここでは、デメリットが増えた暦年贈与を利用した、一体化に対する対策を解説します。

相続時精算課税を選べない方はぜひご覧ください。

3-1. 孫やひ孫へ生前贈与する

孫やひ孫に年間110万円以内の生前贈与を行うことがおすすめです。

前述したように、暦年課税の持ち戻し期間は7年に延長されています。

延長された4~7年に受け取った金額は、総額100万円を差し引いた額が相続財産に加算されるため、受け取る側に大きな負担を与えるでしょう。

しかし、この持ち戻しのルールは相続人、または遺言によって財産を受け取る人にのみ適用されます。

相続の権利を持たない人には適用されないので、贈与額を基礎控除の範囲内に抑えれば、負担を抑えて財産を渡せます。

一点注意したいのが、孫やひ孫が法定相続人にならないかを必ず確認しておくことです。

配偶者や子どもなどの相続権利を持つ人が亡くなっていれば、孫やひ孫が相続人になる可能性もあります。

相続の権利を持っている場合は後々相続税を払うことになるため、親族の状況を確認したうえで実行しましょう。

3-2. 長期間に渡って生前贈与する

相続の権利を持つ人に暦年課税で贈与する場合は、できるだけ長期間にわたって財産を渡していくことがおすすめです。

持ち戻し期間である7年前に受け取った財産は、相続財産に加算されません。

基礎控除110万円以下であれば贈与税もかからないので、長期間にわたって少しずつ渡しておけば、受け取る側が負担を負うこともないでしょう。

3-3. 複数人に対して生前贈与する

所有する財産を生前にできるだけ減らしたい方は、複数人への生前贈与を検討しましょう。

配偶者・子ども・孫など、たくさんの人に各110万円以内の額を渡していけば、所有する財産を減らせます。

受け取る側は資産を手に入れられるため、双方がメリットを得られるでしょう。

複数人に生前贈与をすることは、相続税対策にもつながります。

前述したように、暦年課税には7年の持ち戻し期間があるので、できるだけ早めに贈与を開始することが大切です。

3-4. 法定相続人以外へ生前贈与する

法定相続人以外に贈与することで、相続税対策を行えます。

暦年課税の持ち戻し期間は、法定相続人や遺言によって財産を受け取る人にのみ適用されます。

相続の権利を持たない人に贈与すれば、持ち戻し期間における相続財産への加算を気にする必要はありません。

孫やひ孫は親族の状況によっては相続の権利を持つため、生前贈与の際には注意が必要です。

子どもの配偶者や内縁関係にあるパートナーは相続の権利を持つことができないので、生前贈与における持ち戻し期間の心配はありません。

4. 相続税と贈与税の一体化まとめ

相続税と贈与税の一体化については協議が重ねられているものの、2025年現在、具体的な内容は示されていません。

しかし、令和5年度の税制改正大綱によって相続・贈与の内容が大幅に変更されたため、少しずつ一体化が進められる可能性もあります。

税制改正によって相続時精算課税にいくつものメリットが追加されたものの、要件を満たさなければ適用できません。

適用できない人はデメリットが増えた暦年課税を選択しなければなりませんが、暦年課税を利用した生前贈与を行うことが可能です。

相続時精算課税を選択できない方は、ここで紹介した暦年課税選択時の対策法を実行しましょう。

早めに資産を渡していくことで、相続税対策も行えます。