1,000万円まで非課税「結婚・子育て資金の贈与税の非課税措置」の改正【令和3年税制改正】

子育て支援を目的とした「結婚・子育て資金の贈与税の非課税措置」ですが、令和3年度税制改正では制度が見直された上で2年延長されることが決まりました。

目次

1.改正の背景(令和3年度税制改正)

少子高齢化対策として、将来の経済的不安から結婚・出産に踏み切れない世代を支援するために、両親などから贈与を受けた際に一定金額までは贈与税がかからない制度「結婚・子育て資金の贈与税の非課税措置」は、平成27年度税制改正で創設されました。

ですが、この制度が節税を目的として主に富裕層に活用されていることから、令和3年税制改正において制度が見直されることになりました。

2.改正の内容(令和3年度税制改正)

改正内容が適用されるのは令和3年4月1日から令和5年3月31日の信託受益権等です。それ以前に契約が完了しているものは、改正前の制度が適用されます。

2-1.適用期限の2年延長

適用期限が2年延長され、【令和5年3月31日まで】となりました。

2-2.管理残額を「相続税の2割加算」の対象に追加

贈与者の死亡に伴い、孫やひ孫が管理残額を相続(遺贈)したとみなされ、相続税が課税される場合には、相続税の2割加算の対象となります。

相続税の「2割加算」とは? 兄弟姉妹、おい、めい、祖父母、代襲相続人でない孫、被相続人の養子となった孫(代襲相続人となる場合は除く)、遺贈を貰う友人など特定の人が相続税額が2割増しになる制度です。

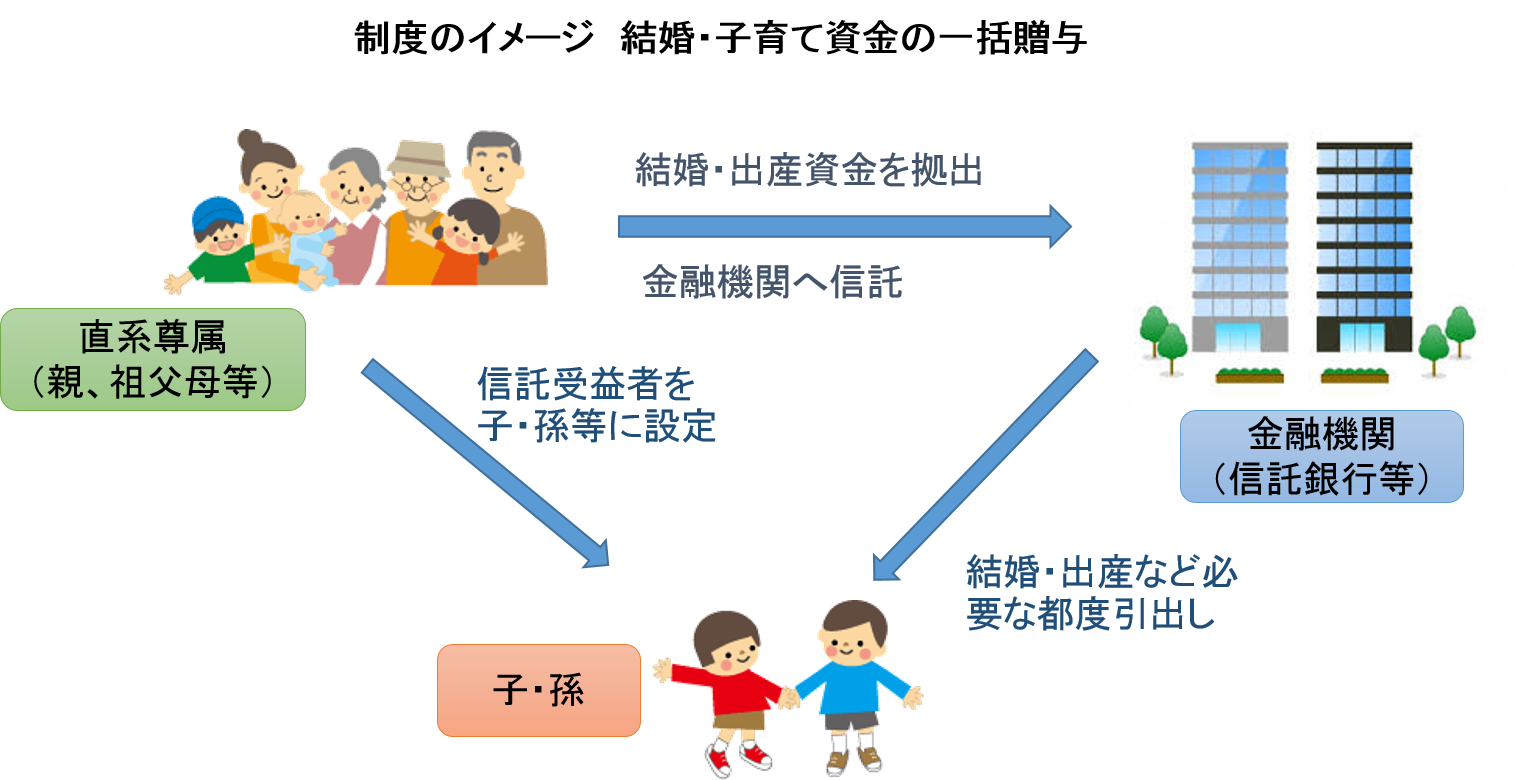

結婚・子育て資金の一括贈与制度とは?

通常、親や祖父母が信託銀行等に金銭を信託し、その受取人を子や孫とした場合、子や孫に「受益権=金銭を受け取る権利」が移転したとみなされ、贈与税が課税されますが、この制度を利用すると、贈与税が非課税になります。

非課税となる金額は、受贈者1人につき1千万円ですが、そのうち「結婚に際して支出する費用」は300万円が限度とされています。

結婚・子育て資金の一括贈与制度のまとめ

結婚・子育て資金の一括贈与制度について以下にまとめます。 確認のためにご利用ください。

| 贈与者(あげる人) | 親(父母)、祖父母、曽祖父母 |

| 受贈者(もらう人) | 20歳以上50歳未満の子ども(息子・娘)・孫・ひ孫 |

| 非課税限度 | 1人1,000万円まで(ただし結婚に際して支出する費用は300万円が限度) |

| 適用期限 | 令和5年3月31日まで |

| 資金の用途 |

|

| 使い方 |

|

結婚・子育て資金の一括贈与制度のメリットとは?

- 贈与時に贈与税がかからない 結婚・子育て資金の一括贈与制度では贈与時に贈与税はかかりません。

- 暦年贈与との併用も可能

結婚・子育て資金の一括贈与制度と暦年贈与の併用も可能です。 別途110万円までの贈与があっても、結婚・子育て資金の一括贈与制度には贈与税はかかりません。なお孫(養子、代襲相続人を除く)への暦年贈与であれば、贈与した人に相続が発生した場合でも3年以内の持ち戻しはありません。

結婚・子育て資金の一括贈与制度の気を付けるべき点とは?

①金融機関から資金を払い出す場合

金銭を払い出した子や孫は、その金銭を結婚・子育て資金に充てたことを証明する領収書等を金融機関に提出することが必要となります。

②期間中に贈与者が死亡した場合

期間中に贈与者が死亡した場合には、死亡日における非課税拠出額から結婚・子育て資金支出額を控除した残額については、受贈者が贈与者から相続または遺贈により取得したものとみなして、贈与者の死亡にかかる相続税の課税価格に加算することになります。

③受贈者が50歳に達した場合

受贈者が50歳に達した場合は、結婚・子育て資金管理契約は終了となります。 この時点で管理契約が終了した場合において残額がある時は、これらの事由に該当した日に当該残額の贈与があったものとして受贈者に贈与税を課税されます。

つまり、当初、1,000万円を預けておいたとして、50歳になった時点で300万円の残金がある場合には、50歳の時点で300万円の贈与があったものとして計算されます。残額がある場合は、注意が必要です。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】