500万円の贈与税はいくら?払った方がお得か計算・節税方法を含めて解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

両親、または祖父母から500万円をもらったけれど、贈与税は発生するの?とお悩みではありませんか。

税金が発生するとなると、受け取らない方がいいのではと考える方も多いでしょう。

受け取らない方がいいのか、受け取って納税したほうがお得なのかを把握することで、受け取るかどうかを判断しやすくなります。

この記事では、500万円を受け取った際の贈与税はどれくらいかを解説します。

計算方法や節税対策についても紹介するので、お金を受け取る可能性がある方はぜひ参考にしてください。

目次

1. 【暦年課税】500万円贈与された場合の税金の計算方法

両親や祖父母などから500万円を受け取った場合、どれくらいの税金を払わなければならないのでしょうか。

ここでは、暦年課税を選択した場合の計算方法を解説します。

500万円の例をケースに紹介しますが、金額を変えて計算すれば、金額別の税額を算出できます。

1-1. 贈与財産ごとに価額を求める

まずは、受け取ったもの別の価額を算出しましょう。

現金であればそのままの額が価額となりますが、建物や土地などの不動産・株式・貴金属の場合は評価額を求めなければなりません。

受け取るものによって評価額の計算方法が異なるので、受け取ったものにあわせて評価額を計算することが大切です。

1-2. 基礎控除額を引き贈与税の課税価額を求める

続いて、計算した合計額から基礎控除を差し引きます。

ここでは、現金500万円を受け取るケースを例に解説しましょう。

現金を受け取り、暦年課税を選択する場合は基礎控除110万円を差し引きます。

500万円-110万円=390万円が課税価額となります。

基礎控除を差し引いてもある程度の金額が残るため、申告と納付の手続きを行わなければなりません。

合計額が110万円以下の場合は、贈与税が発生しないので申告も納税もせずに済みます。

1-3. 一般贈与財産・特例贈与財産か判断する

課税価額を計算したら、誰から受け取ったものかを今一度確認しましょう。

贈与には一般と特例があり、それぞれで税率や控除額が変わります。

それぞれが該当する人は以下の通りです。

- 一般:特例に該当しない人(兄弟・夫婦・未成年の子どもに親が贈与した場合などが該当)

- 特例:直系尊属からの贈与が該当(自身の祖父母や両親が該当)

どちらに該当するかによって、納める税額が変わります。

受け取った額が大きいほど差が出るため、誰から誰に対して贈与が行われたかを必ず確認しましょう。

1-4. 税率を乗じて贈与税額を算出する

誰から受け取ったお金かを確認したら、一般と特例別に贈与税額を計算してみましょう。

それぞれの税率と控除額は以下の通りです。

【一般税率】

【特例税率】

引用:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば、長男が次男に500万円をあげた場合は一般に該当します。

390万円(課税価額)×20%(税率)-25万円=53万円が贈与税額となります。

次に、自身の祖父母から500万円をもらった場合の特例のケースを見てみましょう。

390万円(課税価額)×15%-10万円=48.5万円です。

特例の場合には、一般に比べて税額が下がるため、計算する前に誰から受け取ったかをきちんと確認しておきましょう。

1-5. 特例・一般贈与財産で変わる贈与税額はいくら?

一般と特例は税率や控除額が異なるため、受け取る額によって納税額も変わります。金額別の納税額を見てみましょう。

|

一般税率 |

特例税率 |

2つの納税額の違い |

|

|

500万円 |

390万円(課税価額)×20%(税率)-25万円=53万円 |

390万円(課税価額)×15%-10万円=48.5万円 |

4.5万円 |

|

1,000万円 |

890万円(課税価額)×40%(税率)-125万円=231万円 |

890万円(課税価額)×30%(税率)-90万円=177万円 |

54万円 |

|

1,500万円 |

1,390万円(課税価額)×45%(税率)-175万円=450.5万円 |

1,390万円(課税価額)×40%(税率)-190万円=366万円 |

84.5万円 |

|

2,000万円 |

1,890万円(課税価額)×50%(税率)-250万円=695万円 |

1,890万円(課税価額)×45%(税率)-265万円=585.5万円 |

109.5万円 |

受け取る額が大きくなるほど、一般と特例の差が出てきます。

誤って多く払いすぎないよう、誰からの贈与かを確認したうえで計算しましょう。

2. 特例や非課税枠で500万円の贈与税を節税する方法

500万円を受け取る場合、一般・特例どちらも贈与税が発生します。

納税義務が発生することを考えると、お金を受け取ると損をすると考えてしまうでしょう。

贈与には特例や非課税枠があるため、積極的に利用することがおすすめです。

利用すれば税金を払わずにお金を受け取れるため、デメリットを避けられるでしょう。

2-1. 暦年課税の基礎控除|毎年110万円

先ほど解説したように、暦年課税を選ぶ場合は年間110万円の基礎控除を受けられます。

適用する条件がほとんどなく、多くの人が利用できるため、ほかに適用できる非課税枠や特例がなければ、暦年課税を選択しましょう。

一点注意したいのが、暦年課税を選択しても年間110万円を超える贈与分には税金が発生することです。

500万円の場合は48.5~53万円の納税義務が生じるため、可能であれば数年に分割してお金をもらうことがおすすめです。

年間110万円以下のお金を5年ほどに分けてもらえば、贈与税を支払わずに済みます。

数年に分けてお金をもらう際は、毎年贈与契約書を作成することが大切です。

一回目の贈与で今後数年に分けてお金を贈与する旨が記載された契約書を作成すると、定額贈与とみなされます。

たとえば「今後5年間、毎年100万円を贈与する」という契約書を作成したとします。

この場合は定額贈与と判断され、契約時に受け取る予定の500万円を贈与してもらったとみなされます。

この場合は、500万円に課せられる贈与税を払わなければなりません。

毎年贈与契約書を作成し、暦年課税を選択すれば納税せずに済みます。

毎年契約書を作成する手間があるものの、納税リスクを避けられるでしょう。

2-2. 相続時精算課税の非課税枠|毎年110万円+最大2,500万円

贈与の際、相続時精算課税を選べば、毎年110万円+最大2,500万円の控除を受けられます。

相続時精算課税制度とは、生前贈与で受け取った財産の合計額を相続財産に加算するものです。

年間110万円+最大2,500万円までの贈与であれば、贈与税は発生しません。

相続時精算課税を利用できるのは、贈与する年の1月1日時点で贈与者が60歳以上、受贈者が18歳以上である場合です。

贈与者の直系卑属、または推定相続人や孫でなければならないので、親族内の贈与でしか利用できないと考えておきましょう。

贈与税に比べ、相続税は基礎控除が大きく、さまざまな控除を適用できます。

納める税額を抑えられる可能性が高いため、条件を満たす方は適用することがおすすめです。

2-3. 結婚・子育て資金贈与の非課税枠|最大1,000万円

子どもや孫に結婚や育児に必要な資金を贈与する場合は、最大1,000万円の非課税枠を適用できます。

非課税枠を適用できるのは、受け取る側が18歳以上50歳未満の直系尊属の場合のみです。

直系尊属でない人への贈与だと、非課税枠を適用できません。

非課税枠の適用には流れがあるため、ここで紹介します。

- 贈与専用の口座を開設する

- 結婚・子育て資金非課税申告書を作成、提出する

- 両親や祖父母が専用口座にお金を入金する

- 子どもや孫がお金を引き出す

まずは、結婚や育児に使うお金を受け取る専用口座を開設しましょう。

開設後、金融機関を介して、非課税の申告書を作成・提出します。

書類確認後、税務署から両親や祖父母あてに手続き完了通知が届くため、専用口座にお金を振り込みます。

その後は子どもや孫がお金を引き出せますが、正しい用途でお金を使っていることを証明しなければなりません。

結婚や育児に必要な費用を立て替えて金融機関に領収書を提出する、または請求書を金融機関に提出して代わりに支払ってもらう方法のどちらかを実施しましょう。

2-4. 住宅取得等資金贈与の非課税枠|最大1,000万円

子どもや孫が直系尊属である祖父母や両親から住宅購入費用をもらう場合は、住宅取得等資金贈与の非課税枠を利用できます。

購入、または建築する住宅が省エネ等住宅であれば1,000万円、それ以外の場合は500万円が非課税となります。

お金を受け取った後、非課税の申告書を住む地域を管轄する税務署に提出するだけなので、手続きも楽に進むでしょう。

一点注意したいのが、非課税枠を適用する条件が多岐にわたることです。適用条件を見てみましょう。

- 直系尊属からお金を贈与してもらう

- お金を受け取る年の1月1日時点で受贈者が18歳以上である

- お金を受け取る年の受贈者の合計所得金額が2,000万円以下である

- 平成21年~令和5年までの間に住宅資金の贈与における非課税枠を適用したことがない

- 配偶者や親族などの近しい人から購入した住宅ではない

- 配偶者や親族などの近しい人に請負契約で建築してもらった住宅ではない

- お金をもらった年の翌年3月15日までに全額を使って住宅を取得する

- お金をもらったときに日本国内に住んでいる

- お金をもらった年の翌年3月15日までに取得した住宅に住む、または確実に住むことが見込まれている

このほかにも、住宅に関する条件も定められているため、1つずつ慎重に確認しましょう。

すべて問題なくクリアしていれば、最大1,000万円の非課税枠を利用できます。

2-5. 教育資金贈与の非課税枠|最大1,500万円

孫の進学にかかる費用をサポートする場合は、教育資金贈与の非課税枠を利用できます。

祖父母が直系尊属である30歳未満・前年度の合計所得額が1,000万円以下の孫に教育資金をあげる際、最大1,500万円までの非課税枠を適用することが可能です。

非課税枠を適用する流れを見てみましょう。

- お金を援助する人・もらうひとの間で贈与契約書を作成する

- 教育資金を振り込む専用の口座を作る

- 教育資金の非課税申告書を作成し、提出する

- 資金を振り込む

- 金融機関に領収書を出し、お金を引き出す

契約書の作成や専用口座の開設など、すべきことがいくつかあるので双方で話し合いながら手続きを進めましょう。

教育資金として使える項目は以下の通りです。

- 入学金

- 授業料

- 保育料

- 入学試験にかかる費用

- 学校で使う道具の購入費

- 習い事

学習に関係するさまざまな項目に使えるため、教育に必要なお金を援助する際は非課税枠を適用することがおすすめです。

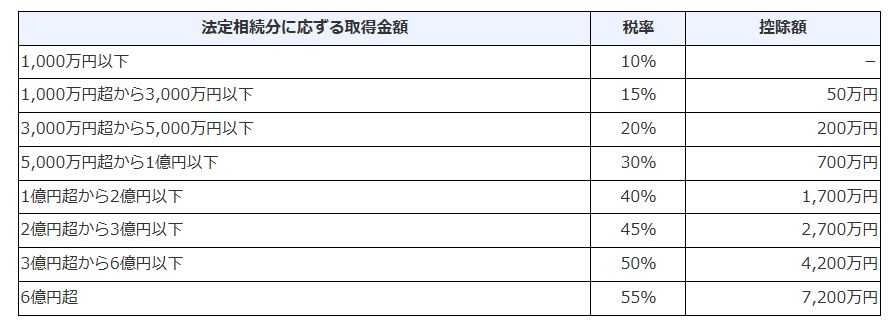

3. 500万円の贈与税は払った方が得なの?相続税と比較

生前贈与で500万円の贈与税を支払うか、相続時にもらって相続税を支払うかで悩んでいる方も多いでしょう。

生前贈与で受け取る場合、一般だと53万円、特例だと48.5万円の贈与税が発生します。

多くのお金を受け取ったとしても、一部を税金として支払わなければならないので、損したように思えるでしょう。

贈与ではなく、500万円を相続で受け取った場合は相続税が発生しません。

相続税の基礎控除は3,000万円+(600万円×法定相続人の数)なので、500万円だと基礎控除の範囲内で収まるからです。

ただし、基礎控除を超える相続財産がある場合は税金が発生する可能性もあります。

たとえば、相続時の財産4,000万円と生前贈与するはずだった500万円の合計4,500万円の財産があるとします。

法定相続人が子ども2人の場合は基礎控除が3,000万円+(600万円×2)=4,200万円となるため、4,500万円-4,200万円=300万円にかかる相続税を納めなければなりません。相続税の税率と控除額は以下の通りです。

300万円の場合は300万円×10%=30万円なので、贈与税よりは安く済むでしょう。

特例や非課税枠を利用できれば、贈与税・相続税を払わずにお金を受け取れるかもしれません。

すべてのケースにおいて、相続税のほうがお得だとはいえないと考えておきましょう。

4. 基礎控除による節税が認められないケース

暦年課税を利用しても、基礎控除による節税の恩恵があまり受けられないケースもあります。

まず、暦年課税は相続開始から7年前に贈与された財産額が相続財産に加算されます。

相続開始から3年前は全額、4~7年前は総額100万円を除いた贈与分が対象です。

たとえば、贈与者が亡くなる6年前から年間100万円の贈与を受けていたとします。

相続開始の1~3年前に受け取った300万円、4~6年前に受け取った200万円から総額100万円を差し引いた合計400万円が相続財産に加算されます。

贈与税を支払わずに済んでいたとしても、受け取る時期や贈与する人が亡くなるタイミングによっては基礎控除による節税なく、相続税を払わなければなりません。

5. 贈与税に関する3つの注意点

誰かからお金をゆずってもらう際に注意しておきたいポイントがいくつかあります。

- 贈与税は受贈者(贈与を受けた人)に発生

- 基礎控除額内の贈与は申告不要

- 法人からの贈与は所得税や住民税の対象

ここで解説するので、贈与の機会がある方は参考にしてください。

5-1. 贈与税は受贈者(贈与を受けた人)に発生

贈与税はお金をもらった人が払うものなので、申告・納税を忘れずに済ませましょう。

誰かが誰かにお金をあげる場合、どちらが税金を支払うの?と気になった方もいるでしょう。

贈与・相続税はもらった人に納税義務が生じるため、もらった額が基礎控除の範囲内かを確認することが大切です。

5-2. 基礎控除額内の贈与は申告不要

受け取ったお金が基礎控除の範囲内であれば、税務署への申告は不要です。

110万円以下のお金をもらったけれど、基礎控除を適用するために申告しなければならないのでは?とお悩みの方もいるでしょう。

基礎控除の範囲内であれば贈与税は発生せず、申告の必要もありません。

5-3. 法人からの贈与は所得税や住民税の対象

法人から個人への贈与があった場合は、所得税・住民税を支払う必要があります。

何らかの事情で法人からお金を受け取る機会もあるでしょう。

この場合、贈与にあたらないので税務署への申告は不要です。

ただし、もらったお金は所得に該当するため、2月中旬から3月中旬までに確定申告を行いましょう。

6. 節税目的の贈与を行う際は税理士に相談しよう

祖父母や両親が生きている間に子ども・孫に財産を贈与すれば、相続税対策につながります。

非課税枠や特例を適用することで、子どもや孫の納税負担を抑えながら財産を渡せるため、上手に活用することがおすすめです。

一点注意したいのが、ケースによっては生前贈与だと損をする可能性があることです。

自身では損をするか、得をするのかが判断しにくいため、税理士に相談しましょう。

税の専門家である税理士にアドバイスをもらえば、節税対策を実施しながら財産を渡していけます。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。