贈与税はいくらからかかる?非課税枠や計算方法をわかりやすく解説

「贈与税はいくらからかかる?」

「利用できる非課税枠や計算方法が知りたい」

毎年一定の金額を超えて財産を受け取った場合には、贈与税が発生します。

110万円から贈与税が発生するというのはよく知られていますが、具体的な計算方法を知らないという方も多いでしょう。

そこで本記事では、贈与税はいくらかかるのか、具体的な計算方法を解説。

また、贈与税の負担を軽減できる非課税枠についても紹介します。

贈与税がいくらからかかるのか正確に知りたい・節税方法を知りたい方はぜひ最後までご覧ください。

目次

1. 贈与税は原則110万円からかかる

贈与税の基礎控除(誰にでも適用される控除)は110万円です。

贈与税には課税方式が2つあり、暦年課税であれば110万円が基礎控除額ですので、原則として110万円を超える額に対して贈与税がかかることになります。

110万円を超える金額を受け取っても、生活費や教育費といった相続税の対象とならない非課税の財産の場合には贈与税の対象となりません。

また配偶者には基礎控除以外に「配偶者控除」という控除があるため、110万円という金額はあくまで「原則」の目安の金額として理解してください。

控除のほかに贈与税には「非課税特例」というものがあり、基礎控除額以上の贈与を受けても贈与税が一定額まで非課税になります。

以下では、贈与税の課税方式や贈与税の計算方法・基礎控除額以上の贈与を受けても一定額まで非課税になる各種の特例についてみていきましょう。

※なお、特例については適用期間が定められているものもありますので、検討される場合には専門家による最新の情報を取得することをおすすめします。

2. 贈与税には2種類の課税方式がある

贈与税には「暦年課税」・「相続時精算課税制度」の2種類の課税方式があります。

基本的に暦年課税が適用されますが、任意で相続時精算課税制度を選択可能です。

それぞれ非課税枠が異なるため、状況によって節税効果の高さは異なります。

ただし、一度相続時精算課税制度を選択すると暦年課税には戻せないため注意が必要です。

暦年課税・相続時精算課税制度それぞれの基礎控除や、贈与税の計算方法をくわしくみていきましょう。

3. 暦年課税制度の基礎控除額(年間110万円)

まずは全ての人に適用されている暦年課税制度について見ていきましょう。

暦年課税制度の基礎控除額は年間110万円です。

贈与税の計算期間は毎年「1月1日から12月31日」で、この期間に合計で110万円以上の贈与を受け取っている場合には贈与税が発生します。

1人の人から受け取った額ではなく、自分が受け取った額の合計である点に注意しましょう。

たとえば、AさんがBさんとCさんから60万円ずつ贈与を受け取っていたとします。

BさんCさんを別々に考えるとそれぞれ60万円ずつで110万円以下になりますが、贈与税では全員から受け取った合計額で考えるので合計で120万円。

このケースでは110万円を超えた10万円の部分に対して贈与税が発生します。

また暦年課税制度には相続税への持ち戻し期間(生前贈与加算期間)が7年間設けられています。

元々は3年間でしたが、2024年から相続税法の改正によって7年間に延長されました。

持ち戻し期間に該当する贈与については、贈与税ではなく相続税が適用されてしまうので注意が必要です。

下記では贈与税の計算方法をステップごとにみていきましょう。

4.【暦年課税制度】110万円以上の場合の贈与税の計算方法

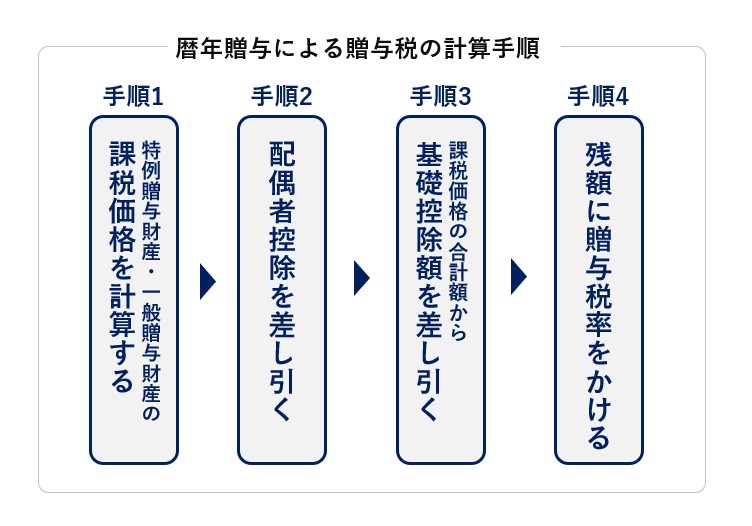

暦年贈与による贈与税の計算は、次の手順で行います。

- 特例贈与財産・一般贈与財産の課税価格を計算する

- 配偶者控除額を差し引く

- 課税価格の合計額から基礎控除額110万円を差し引く

- 基礎控除後の残額に贈与税率をかける

ステップごとに行うことをくわしく解説します。

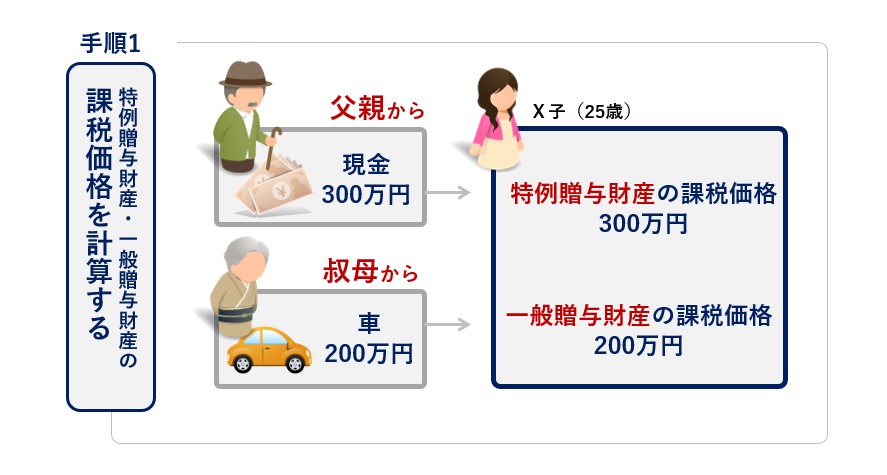

4.1.手順1:特例贈与財産・一般贈与財産の課税価格を計算する

暦年課税における贈与税の計算では、「特例贈与」と「一般贈与」という2つの区分で、それぞれの課税価格を計算します。

贈与者と受贈者が次の要件に該当するものを「特例贈与」といい、それ以外のものを「一般贈与」といいます。

■特例贈与にあたるもの…直系尊属(親や祖父母など)から贈与を受けた場合で、かつ受贈者が贈与を受けた年の1月1日において20歳以上である場合

■一般贈与にあたるもの…特例贈与に該当しない贈与

課税価格とは、贈与を受けた財産と贈与とみなされる財産の合計額(贈与税の非課税財産を除く)のことをいいます。

特例贈与と一般贈与では適用される贈与税率が異なるので、贈与税の計算において明確に区分しなければなりません。

実際の例を用いて贈与税がいくらかかるのか計算していきましょう。

【例】X子(25歳)が1年間に次の財産の贈与を受けた場合

贈与者①:父(現金300万円)

贈与者②:叔母(車200万円)

<特例贈与財産の課税価格>

300万円(父から受け取った現金300万円)

<一般贈与財産の課税価格>

200万円(叔母から受け取った車200万円)

直系尊属である父からの贈与は特例贈与財産、直系尊属ではない叔母からの贈与は一般贈与財産となります。

4.2.手順2:配偶者控除額を差し引く

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦の間において、居住用不動産や居住用不動産を取得するための金銭の贈与が行われた場合、2,000万円を上限にその贈与額を課税価格から控除できる特例です。

たとえば婚姻期間30年の夫婦において、夫から妻に評価額1,500万円の居住用不動産を贈与した場合、配偶者控除を利用することで課税価格を0円にできます。

贈与額が2,000万円を超えるときは、その超過分が贈与税の一般贈与の課税価格に算入されます。

(配偶者は直系尊属ではないため、一般贈与となります)

実際の贈与では配偶者控除を考えますが、今回の例においては配偶者控除を適用できないため次のステップに進みましょう。

4.3.手順3:課税価格の合計額から基礎控除額110万円を差し引く

特例贈与と一般贈与の課税価格の合計額から、基礎控除額110万円を差し引きます。

ちなみに手順2において配偶者控除額が適用されていても、基礎控除額は併用されます。

計算例(手順1のX子の例)

<計算式>

X子が受け取った贈与財産

- 特例贈与の課税価格:300万円

- 一般贈与の課税価格:200万円

- 課税価格の合計額:500万円

- 控除後の課税価格:390万円(500万円-110万円)

※1,000円未満切り捨て

特例贈与財産と一般贈与財産どちらもある場合でも、まずは合計額を計算し基礎控除額を差し引きます。

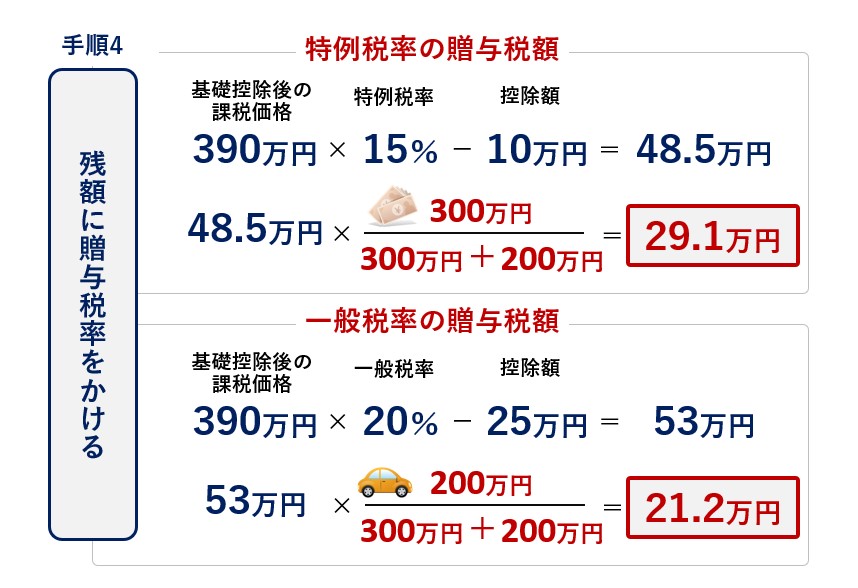

4.4.手順4:基礎控除後の残額に贈与税率をかける

控除後の課税価格が算出できたら、贈与税率をかけて実際の贈与税額を計算していきましょう。

前述の通り贈与税率は、特例贈与と一般贈与で異なり、それぞれ「特例税率」・「一般税率」が適用されます。

特例贈与しか受けていない場合は特例税率を、一般贈与しか受けていない場合は一般税率を使用して税額を計算。

いずれも10%から最大55%まで課税価格に応じて上がりますが、「特例税率」の方が、贈与税額が少なく計算されるよう設定されています。

それぞれの税率は下記のとおりです。

<特例贈与財産用の贈与税率(特例税率)>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超え | 55% | 640万円 |

<一般贈与財産用の贈与税率(一般税率)>

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超え | 55% | 400万円 |

【特例税率と一般税率の対象財産がある場合】

1年間の贈与財産に特例税率の対象となるもの(A)と一般税率の対象になるもの(B)の両方がある場合の計算は少し複雑です。

まず贈与財産全体に対する特例税率による税額と一般税率による税額を計算し、それぞれを特例財産、一般財産が占める割合だけ計上します。

計算式は次のとおりです。

【贈与税額=特例税率の贈与税額+一般税率の贈与税額】

特例税率の贈与税額・・・基礎控除後の課税価格×特例税率×A/(A+B)

一般税率の贈与税額・・・基礎控除後の課税価格×一般税率×B/(A+B)

計算例(X子の例)

X子が受け取った贈与財産

・特例贈与の課税価格:300万円

・一般贈与の課税価格:200万円

・基礎控除後の課税価格:390万円(500万円-110万円)

特例税率の贈与税額

390万円×15%-10万円=48万5,000円

48万5,000円×300万円/(300万円+200万円)=29万1,000円

一般税率の贈与税額

390万円×20%-25万円=53万円

53万円×200万円/(300万円+200万円)=21万2,000円

X子の贈与税額

29万1,000円+21万2,000円=50万3,000円(100円未満切り捨て)

それぞれの税率において算出した贈与税額を合算したものが、全体の贈与税額となります。

5. 相続時清算課税制度の非課税枠や計算方法

続いて相続時精算課税制度の非課税枠と計算方法を解説します。

相続時精算課税制度とは暦年課税制度とは異なり、利用する場合には自分で申告しなければなりません。

非課税枠は大きいですが、一度選択してしまうと暦年課税制度に戻すことができなくなる点には注意が必要です。

非課税枠と計算方法について理解を深め、適切な選択を取れるようにしましょう。

5-1. 非課税枠は最大2,500万円

相続時精算課税制度の非課税枠は最大で2,500万円です。

2,500万円の範囲であれば贈与税がかかることはないため、大きな財産も無税で贈与することが可能です。

また相続時精算課税制度には2,500万円の非課税枠に加えて、2024年からは法改正により基礎控除額110万円が新設されました。

以前よりも利用できる非課税枠が増えたため、相続時精算課税制度の非課税効果は高くなっています。

ただし、注意点もありますので(後述)、利用を検討する際には税理士などの専門家に相談することがおすすめです。

5-2. 2,500万円を超えた分は一律20%の贈与税

相続時精算課税制度の贈与税率は一律20%です。

これは2,500万円を超えた部分に対して適用される税率のため、2,500万円を超えるまでの贈与については贈与税はかかりません。

では下記の例を用いて、相続時精算課税制度を利用した場合の贈与税を計算してみましょう。

<例>

相続時精算課税制度を利用して、3年間で1,000万円ずつ(合計3,000万円)の贈与を受けた場合。

前述の通り2024年からは毎年110万円の基礎控除が適用できるため、下記のように贈与額が累積していきます。

| 初年度 | 2年目 | 3年目 | |

| 基礎控除枠 | 110万円 | 110万円 | 110万円 |

| 相続時精算課税制度への累積分 | 890万円(1,000-110) | 1,780万円 | 2,670万円 |

この例の場合には、累積額が2,500万円を超える3年目に初めて贈与税が発生します。

<3年目の贈与税額>

2,670万円-2,500万円×20%=34万円

2,500万円の超過分170万円に対して、一律20%の税率がかかるため合計で34万円が納めるべき贈与税です。

5-3. 相続時に持ち戻して相続税を計算

相続時精算課税制度はその名前のとおり、相続の発生時には2,500万円の非課税枠で受け取っていた贈与財産を相続税の計算に持ち戻さなければなりません。

相続税の計算には贈与を受けた当時の評価額を利用するため、価格が変動する財産を贈与されていた場合には注意が必要です。

たとえば、2010年に2,500万相当の不動産を相続時精算課税制度を用いて贈与されていたとします。

2023年に相続が発生した場合には、その不動産の価格が2023年までの間に5,000万円になっていたとしても、相続税の計算では2,500万円がその不動産の財産評価額です。

贈与時〜相続発生時までに評価額が上がっている場合には節税できますが、逆の場合には相続税の負担が増えてしまう可能性があります。

このように相続時精算課税制度はメリットもデメリットもある課税制度のため、利用する際には税理士などの専門家に判断を仰ぐのがいいでしょう。

6. 贈与税が軽減できる4つの非課税措置

贈与税の非課税特例を適用することにより、基礎控除額以上の贈与を受けても贈与税が一定額まで非課税となります。

贈与税の非課税特例には代表的なものとして下記があります。

特例による非課税額は基礎控除額と併用できるので、非課税枠を最大限利用して贈与税の負担を軽減しましょう。

6-1. 住宅取得等資金贈与の非課税措置とは

住宅取得等資金贈与の特例とは、直系尊属(親や祖父母など)から受けた贈与によって住宅を取得した場合(増改築を含む)、一定の金額まで贈与税を非課税とする特例です。

住宅そのものを贈与した場合は適用されず、取得等のための「資金」を贈与する必要があります。

受贈者は、贈与を受けた年の翌年3月15日までに贈与された全額を住宅の取得や増改築の費用に充て、その住宅に居住することが必要です。

(翌年3月15日までに居住できないときは、遅滞なくその住宅に居住することが確実と見込まれる必要があります)

非課税限度額は、住宅の取得や増改築にかかる契約を締結した日を基準に次のようになります。

<住宅取得資金贈与の非課税限度額>

| 住宅の取得等に係る契約の締結日 | 質の高い住宅(※) | 左記以外の住宅 |

|---|---|---|

| 2019年4月1日~2020年3月31日 | 3,000万円 | 2,500万円 |

| 2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 |

| 2022年1月1日〜2026年12月31日 | 1,000万円 | 500万円 |

(※)省エネ、耐震、高齢者への配慮等にかかる性能について、一定の基準の満たす住宅

2023年の税制改正大綱によって2023年末で終了する予定であった非課税措置が延長され、2026年末まで利用できるようになりました。

非課税枠に変更はありませんでしたが、質の高い住宅についての基準が引き上げられています。

<質の高い住宅についての基準>

- 改正前:断熱等性能等級4以上又は一次エネルギー消費量等級4以上であること

- 改正後:断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

性能を評価する等級がいずれも引き上げられているので、非課税措置を利用する場合には注意しましょう。

非課税措置を利用できれば、あるマイホームの購入について大きな支援が非課税で受けられるため、積極的に利用することがおすすめです。

6-2. 教育資金の一括贈与の非課税措置とは

教育資金の一括贈与の特例とは、30歳未満の受贈者が直系尊属(親や祖父母など)から一定の方法により受け取った「教育資金」の贈与について一定額まで非課税で受け取れる特例です。

通常、扶養義務者から受け取る教育費は必要なたびに支払われるものであれば全額非課税ですが、この特例では資金を「一括」で贈与できる点にメリットがあります。

ただし、単に金銭を受け取るだけではこの特例は成立せず、次のような方法によって贈与されたものに限られます。

- 直系尊属と信託会社が教育資金管理契約を結び、受贈者が信託受益権を得る

- 直系尊属から書面により贈与された金銭を、教育資金管理契約に基づき銀行等に預け入れる

- 教育資金管理契約に基づき直系尊属から書面により贈与された金銭で、証券会社から有価証券を購入する

つまり、どの方法においても金融機関が金銭を管理するものとなり、受贈者は教育資金の支払いに充てた領収書を金融機関に期限内に提出するなどの方法をもって金銭を払い出すこととなります。

「教育資金」として払い出すことができるものは、下記の2つに分かれます。

- 学校等に直接支払われるもの

- 学校等以外の者に直接支払われるもの

(教育資金の具体例)

■学校等に直接支払われるもの…入学金、授業料、入園料、保育料、学用品の購入費など

■学校等以外の者に直接支払われるもの…学習塾、スポーツや文化芸術に関する習い事の費用など

なお受贈者が30歳に達すると教育資金管理契約が終了となり、残額がある場合その年の贈与税の課税価格に算入されますので注意しましょう。

6-3. 結婚・子育て資金の一括贈与の非課税措置とは

結婚・子育ての一括贈与の特例とは、20歳以上50歳未満の受贈者が直系尊属(親や祖父母など)から一定の方法により受け取った「結婚・子育て資金」の贈与について、一定額まで贈与税を非課税にできる特例です。

対象となる支払いは、下記の2つに分かれます

- 結婚に関する費用(婚礼、家賃、引っ越し)

- 子育てに関する費用(妊娠出産、育児)

結婚・子育て資金の一括贈与もまた金銭を受け取るだけでは成立せず、次のような方法によって贈与されたものに限られます。

- 直系尊属と信託会社が結婚・子育て資金管理契約を結び、受贈者が信託受益権を得る

- 直系尊属から書面により贈与された金銭を、結婚・子育て管理契約に基づき銀行等に預け入れる

- 結婚・子育て管理契約に基づき直系尊属から書面により贈与された金銭で、証券会社から有価証券を購入する

結婚・子育て資金の一括贈与の非課税限度額は1,000万円ですが、その内訳として結婚に関する費用については300万円が限度となっています。

なお受贈者が50歳に達すると教育資金管理契約が終了となり、残額がある場合その年の贈与税の課税価格に算入しなければなりません。

6-4. 贈与税の配偶者控除(おしどり贈与)とは

贈与税の配偶者控除はおしどり贈与とも呼ばれ、20年以上婚姻関係にある夫婦のみが利用できる特例です。

居住用不動産またはその取得資金に対してのみ利用できる特例で、最大で2,000万円の非課税枠が利用できます。

もちろん贈与税の基礎控除枠110万円も併用できるため、最大で2,110万円までを非課税に贈与を受けることが可能です。

相続税対策として有用な方法ですが、不動産取得税・登録免許税がかかってしまうので、利用する際には負担が少ない方を慎重に検討しましょう。

7. 贈与税は原則110万円から!適切に計算して申告しよう

「贈与税はいくらからかかるのか」という問いに対しては、原則110万円からというのが答えです。

ただし、贈与には課税方式が2種類あり、それぞれ贈与税率が異なります。

また、贈与税の負担を減らせる特例がいくつかあるため、あくまで原則110万円からと理解しておきましょう。

要件を満たし適切に特例を利用できれば、大きな節税効果を見込むことが可能です。

贈与税の申告・納税が不安・特例を利用して節税を行いたいという方は、税の専門家である税理士に相談しましょう。

税理士に相談することで、課税方式・特例の適用について個々人にとって最適な提案をしてくれるでしょう。