相続税の修正申告とは?期限や必要書類・延滞税・費用まで税理士が解説!

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

相続税の申告後に新たな遺産が発見されたり、申告内容に誤りが見つかった場合には、相続税の修正申告が必要です。

修正申告は適切に行えば問題にはなりませんが、手続きを間違えると、延滞税や加算税などが発生する可能性もあります。

また、修正報告は書類の準備や税額計算など、専門的な知識が必要な作業も多いです。

本記事では、修正申告の申請タイミングから、必要書類と申告書の作成・提出方法、税理士に依頼する場合の費用相場とメリットまで解説します。

相続税の修正申告を行う予定の方は、ぜひ最後までご覧ください。

目次

1. 相続税の修正申告とは

相続税の修正申告とは、期限内に提出した相続税申告書の内容に誤りがあった場合に、税額を増額して訂正する手続きです。

以下の場合に申告が必要となります。

- 申告後に新たな遺産が発見された

- 財産の評価額に計算ミスがあった

- 本来納めるべき相続税額より少なく申告していた

修正申告は納税者が自主的に行う手続きで、税務調査で指摘される前に自ら誤りを訂正することで、重加算税などの重いペナルティを避けられます。

ただし、修正申告により追加で納める税額には延滞税が課されるため、早期の対応が大切です。

2. 修正申告の期限とペナルティ

相続税の修正申告を行う場合、以下の3点に注意しましょう。

- 修正申告の提出期限と時効の考え方

- 延滞税・重加算税・過少申告加算税

- 期限内に申告すれば延滞税がかからないケース

1つずつ解説します。

2-1. 修正申告の提出期限と時効の考え方

相続税の修正申告には法的な提出期限は設けられていませんが、早めの申請がおすすめです。

なぜなら、「相続税の申告期限〜修正申告日」までの日数に対して、延滞税が発生するためです。

相続税の時効は5年とされているため、これを超えてから申請内容のミスに気づいても、修正申告は不要です。

ただし、意図的に申告しないなどの悪質な場合は7年まで延長されます。

税務調査で指摘される前に自主的に修正申告を行えば、過少申告加算税は課されないため、気付いた時点で修正申告を行いましょう。

2-2. 延滞税・重加算税・過少申告加算税

修正申告により追加納税が生じる場合「延滞税」「重加算税」「過少申告課税」の3つが課される可能性があります。

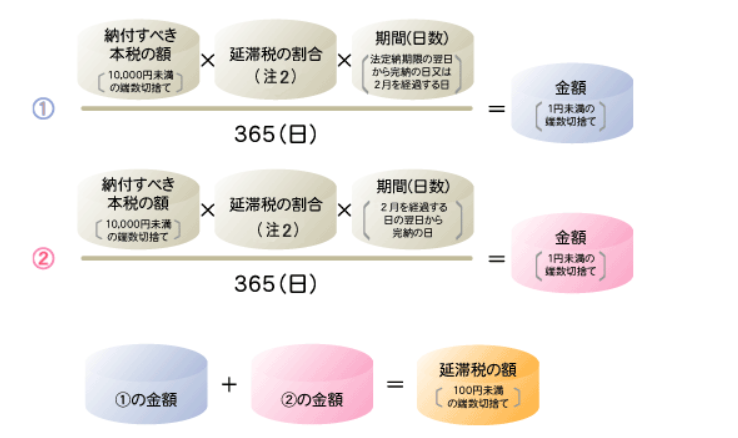

【延滞税】

法定納期限の翌日から納付する日までの日数に応じて、利息に相当する税額が自動的に課されます。

延滞税の計算式は以下のとおりです。

<延滞税の計算方法>

出典:国税庁

延滞税の税率は納期限から2ヶ月以内は年2.4%、2ヶ月を超えた部分は年8.7%です。

例えば、相続税500万円を3ヶ月遅れで納付した場合、

①:2ヶ月分(61日)は500万円 × 2.4% × 61日 ÷ 365日 = 約2万円

②:残り1ヶ月分(30日)は500万円 × 8.7% × 30日 ÷ 365日 = 約3.6万円

①+② = 約5.6万円の延滞税となります。

ただし、延滞税率は毎年見直されるため、国税庁ホームページから最新の納税額を確認しましょう。

【重加算税】

意図的に財産を隠す、著しく低い金額で申告するなど、悪質な行為と判断された場合に課せられる追徴課税です。

税率は35〜40%と、とても重いため、正しく申告し、誤っていた場合にはすぐに修正することが大切です。

例えば、無申告の相続税500万円に対して重加算税を課せられた場合、

500万円 × 40% = 200万円となります。

本来納めるべき金額は500万円だったにもかかわらず、700万円にも膨れ上がってしまうので注意しましょう。

【過少申告加算税】

期限内までに申告はしたが、申告すべき税額よりも少なかった場合に支払う税金です。

税率は以下のとおりです。

<過少申告課税の税率表>

|

追加納税額 |

税務調査の通知を受ける前 |

税務調査の通知を受け |

税務調査を受けた後 |

|

50万円以下 |

なし |

5% |

10% |

|

50万円越え |

10% |

15% |

例えば、追加納税分100万円に対して、税務調査を受けた後に指摘された場合、

①:50万円以下部分:50万円 × 10% = 5万円

②:50万円超部分:50万円 × 15% = 7.5万円

①+② = 12.5万円

過少申告加算税は、申告のタイミング・過少申告額によって税率が変化します。

申告漏れに気づいたら、まずはそれぞれの税率をチェックし、どれくらいの支払いが必要かを確認してみましょう。

2-3. 期限内に申告すれば延滞税がかからないケース

修正申告でも、一定の条件を満たせば延滞税が免除される場合があります。

最も重要なのは「当初の相続税申告期限内に修正申告を提出すること」です。

相続開始(被相続人が死亡した日)から10ヶ月以内(申告期限)であれば、修正申告を行っても延滞税は課されません。

また、以下の場合に延滞税が一定期間免除される場合があります。

- 申告後に減額更正があり、その後修正申告や増額更正があった場合

- 税務調査の実施までに時間が経過し、税務調査通知に至るまでに申告期限を過ぎた場合

- 災害などのやむ負えない事情が発生した場合

延滞税は大きな金額になる可能性があるため、該当ケースはないか確認するのがおすすめです。

3. 相続税の修正申告に必要な書類と作成方法

相続税の修正申告には、どのような書類が必要なのでしょう。

- 修正申告書の様式と記載例

- 添付書類(遺産分割協議書・印鑑証明・マイナンバーなど)

- 修正申告書の提出方法(窓口・郵送・e-Tax)

以上の3つのポイントから解説します。

3-1. 修正申告書の様式と記載例

相続税の修正申告には「相続税の修正申告書」(様式第5号)を使用します。

<相続税の修正報告書>

出典:国税庁

申告書は国税庁ホームページからダウンロード可能で、当初申告書と同様の項目に加えて、修正の理由や増加税額などを記載します。

記載例も出ているため参考にしながら記入しましょう。

<相続税の修正申告書:記載例>

出典:国税庁

また記入内容が分からない場合は、税務署か相続税のプロである税理士に相談するのがおすすめです。

3-2. 添付書類(遺産分割協議書・印鑑証明・マイナンバーなど)

修正申告書には、修正の根拠となる書類の添付が必要で、主な添付書類は以下のとおりです。

- 新たに発見された財産に関する資料(預金通帳・不動産登記簿謄本・株式の評価証明書など)

- 相続税納付書

- 本人確認書類

- その他の必要書類(修正後の遺産分割協議書・配偶者の税額軽減額の計算書・小規模宅地等についての課税価格の計算明細など)

その他の必要書類は、状況によって異なります。事前に確認し準備しましょう。

3-3. 修正申告書の提出方法(窓口・郵送・e-Tax)

修正申告書の提出方法は、以下の3つです。

- 税務署窓口への持参

- 郵送

- e-Taxによる電子申告

窓口提出は、その場で記載内容の確認や質問ができるメリットがありますが、市町村役場までの往復や待ち時間が発生する場合があります。

郵送の場合は、特定記録郵便や簡易書留などの配達記録が残る方法での送付が安全です。

また、e-Taxでの電子申告は24時間対応で便利です。

ただし、事前にe-Tax利用開始届出書の提出とマイナンバーカードまたは電子証明書の取得が必要なため注意しましょう。

4. 相続税の修正申告と更正の請求の違い

相続税の「修正申告」と「更正の請求」は異なります。

- 税額が増える場合は修正申告

- 税額が減る場合は更正の請求

- 修正申告が必要になるケース

それぞれの違いを、以上3つのポイントから、解説します。

4-1. 税額が増える場合は修正申告

相続税の修正申告は、当初申告した税額よりも実際に納めるべき税額が多いことが判明した場合に行う手続きです。

申告漏れの財産が発見された場合や、財産の評価額を過小に計算していた場合などが該当します。

修正申告では追加で納める税額に対して延滞税が課されるため、誤りに気づいた時点で速やかに手続きを行うことが大切です。

税務調査で指摘される前に自主的に修正申告を行えば過少申告加算税は免除されますが、調査後の修正申告では過少申告加算税が追加で課されます。

4-2. 税額が減る場合は更正の請求

当初申告した相続税額が実際に納めるべき額よりも多かった場合は、修正申告ではなく「更正の請求」という手続きを行います。

財産の評価額を過大に算定していた場合や、適用可能な特例を見落としていた場合、債務の計上漏れがあった場合などが該当します。

更正の請求には法定申告期限から5年以内という期限があり、修正申告とは異なり期限が明確に定められています。

更正の請求が認められれば、過払いした相続税は還付され、還付加算金も支払われます。

ただし、税務署による審査があり、請求内容に根拠がない場合は却下される可能性もあるので注意しましょう。

4-3. 修正申告が必要になるケース

修正申告が必要となる具体的なケースの一部を紹介します。

- 新たな財産が発見された場合

- 当初申告で財産の評価額を誤って計算していた場合

- 「未分割」として申告した遺産の分割が確定した場合

- 生前贈与の申告漏れが判明した場合

修正申告が必要か少しでも疑問に感じた場合は、相続のプロである税理士に相談するのがおすすめです。

5. 相続税修正申告にかかる費用と税理士報酬の相場

相続税の修正報告は、さまざまな場合で必要となる可能性があります。

また修正申告が遅れると、前述した延滞税や過少申告加算税がかかることもあるため、相続のプロである税理士に依頼する方も少なくありません。

税理士に依頼することを検討する際に知っておきたいポイントは以下の3つです。

- 修正申告を自分で行う場合にかかる手間とリスク

- 税理士に依頼する場合の費用・報酬相場

- 税理士に修正申告を依頼するメリット

1つずつ解説します。

5-1. 修正申告を自分で行う場合にかかる手間とリスク

相続税の修正申告を自分で行う場合、まず修正が必要な財産の再評価から始める必要があります。

不動産であれば、路線価や固定資産税評価額の確認、株式であれば相続開始時点での時価算定など、専門的な知識が必要となる作業です。

また、修正申告書の作成には相続税の計算に関する詳細な知識が必要で、税額控除や特例の適用判断も複雑です。

書類の不備や計算ミスがあると、税務署から問い合わせや追加資料の要求を受ける可能性があります。

また、適切な修正ができていない場合、後日税務調査の対象となるリスクも高まります。

手続きを自分で行うと、時間的な負担も大きく、また平日に税務署へ相談に行く労力も必要です。

仕事をしている方にとって、修正申告を自分で行うことは負担と手間の大きい作業といえます。

5-2. 税理士に依頼する場合の費用・報酬相場

税理士に修正申告を依頼する場合の費用や報酬相場は、どれくらいかかるのでしょう。

追加納税額や修正内容の複雑さによって異なりますが、一般的には5万円以上です。

その他、追加納税額の数パーセントを報酬とする税理士事務所が多く、最低報酬額を設定している場合もあります。

修正内容が単純な財産の申告漏れであれば比較的低額で対応してもらえますが、複数の財産にわたる修正や特例の適用見直しなど複雑な案件では報酬額も高くなる傾向があります。

税理士報酬は事前に見積もりを取得し、作業内容と費用を明確にしておくことが大切です。

5-3. 税理士に修正申告を依頼するメリット

税理士に修正申告を依頼する最大のメリットは、正確な申告書の作成と適切な税額計算を任せられる点です。

財産の評価や特例の適用判断など、専門的な知識が必要な部分を任せられるため、計算ミスや適用漏れのリスクを大幅に軽減できます。

また、税理士は税務調査に対応する経験も豊富で、将来の調査リスクを考慮した申告書を作成してくれます。

修正申告の提出から納税まで一連の手続きをサポートしてくれるため、税務署とのやり取りや必要書類の準備に悩む必要がありません。

さらに、修正申告後に税務調査が行われた場合の対応についても相談できます。

以上のことから、税理士に修正申告を依頼することは精神的な安心感というメリットもあると言えます。

6. 相続税の修正申告に関する特殊なケース

相続のプロに任せたい、相続税の修正申告に関する特殊ケースは、以下の3つです。

- 未分割財産がある場合の修正申告

- 特例(小規模宅地等・配偶者控除・障害者控除など)の誤適用

- 遺産分割協議や調停による修正

1つずつ解説します。

6-1. 未分割財産がある場合の修正申告

相続財産が未分割の状態で相続税申告を行った場合、その後の遺産分割により修正申告が必要です。

未分割申告では法定相続分で財産を分割したものとして計算しますが、実際の分割内容が法定相続分と異なると税額に差が生じます。

特に注意が必要なのは、小規模宅地等の特例や配偶者の税額軽減の適用です。

未分割申告では原則としてこれらの特例は適用できませんが、分割確定後の修正申告で適用することで大幅な減税となる場合があります。(更正の請求)

反対に、未分割時に見込んでいた特例が実際の分割では適用できない場合、追加納税が必要となります。(修正申告)

遺産分割が確定したら速やかに修正申告を行い、適切な税額を確定させることが大切です。

6-2. 特例(小規模宅地等・配偶者控除・障害者控除など)の誤適用

相続税には多くの特例制度があり、適用要件の判断を誤ると修正申告が必要となります。

小規模宅地等の特例では、被相続人の居住用や事業用の宅地について50%または80%の評価減が可能ですが、適用要件は非常に複雑です。

また、配偶者の税額軽減は1億6,000万円または配偶者の法定相続分相当額まで無税となる制度です。

しかし、二次相続での税負担を考慮せずに適用すると、全体の税負担が増加する場合があります。

また、障害者控除や未成年者控除についても、適用要件の確認が不十分で誤って適用した場合は修正が必要です。

これらの特例は適用による節税効果が大きい一方で、要件判断が複雑なため、専門家に事前の検討をしてもらいましょう。

6-3. 遺産分割協議や調停による修正

遺産分割協議が難航し、調停や審判により分割が確定した場合も修正申告が必要です。

特に代償分割や換価分割(かんかぶんかつ)が行われた場合、当初の申告内容と大きく異なる結果となる可能性があります。

不動産や株式を現金で支払う場合は評価額の算定も必要で、専門的な判断が求められます。

調停や審判の確定日から4ヶ月以内に分割に関する修正申告を行えば、小規模宅地等の特例や配偶者の税額軽減の適用が可能になる場合もあるため、早めに修正申告を行うことが大切です。

7. 相続税の修正申告は税理士にご相談ください

相続税の修正申告は、単に税額を訂正するだけでなく、将来の税務調査リスクも考慮した適切な対応が必要な複雑な手続きです。

財産の再評価から特例の適用判断、必要書類の準備まで、専門的な知識と経験が求められる作業が多く含まれています。

自己判断で修正申告を行った結果、さらなる計算ミスや適用漏れが発生し、後日追加の修正が必要となるケースも少なくありません。

相続税に精通した税理士に依頼することで、正確な申告書の作成はもちろん、延滞税や加算税の負担を最小限に抑える適切なアドバイスを受けることができます。

修正申告でお悩みの方は、早めに相続税のプロである税理士にご相談ください。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。