学資保険にも税金がかかる?利用可能な控除や申告方法を解説!

子どもの将来のために学資保険に入ろうと考えているけれど、税金がかかるって本当?とお困りではありませんか。

将来の学費にまで税金がかかると考えると、加入を躊躇してしまう方も多いでしょう。

しかし、税金には利用可能な控除もあるため、加入するのであれば控除内容を把握しておくことが大切です。

この記事では、学資保険にかかる税金と利用可能な控除について解説します。

控除の申告方法も紹介するので、学資保険の税金にお悩みの方は参考にしてください。

目次

1. そもそも学資保険とは?貯蓄型の保険

学資保険とは、子どもの学費を準備できる貯蓄型の保険です。

中学や高校、大学など、子どもの進学先にあわせて相応の学費がかかります。

資金を用意できなければ子どもが奨学金を借りなければならなくなるため、小さいころから貯蓄しておくことがおすすめです。

学費用の口座を開設して貯蓄してもいいのですが、いつでもお金を引き出せる点はデメリットだといえます。

その点、学資保険は引き出すことができないため、順調に将来必要な学費を貯めていけるでしょう。

学資保険は資金を受け取るタイミングも決められるので、お金がかかりそうな時期を見極めて契約することも可能です。

契約者の経済状況や希望にあわせて自由に内容を変えられます。

2. 学資保険にかかる税金は4種類!【祝い金・満期保険金】

学資保険で受け取る祝い金や満期保険金は課税対象になるので、受け取ったら納税しなければなりません。

- 贈与税

- 相続税

- 所得税

- 住民税

保険料を払う人と受け取る人別に4つの税金が課せられるため、ここでくわしく解説します。

2-1. 贈与税

贈与税とは、誰かからお金を受け取った際に課せられる税金です。

個人から受け取った金額が年間110万円を超える場合、超過した金額分に対して贈与税を支払わなければなりません。

学資保険の場合、保険料を払う人と学資金を受け取る人が異なる際に贈与税が課せられます。

ただし、一般的には保険料を払う人が学資金を受け取るため、贈与税が発生するケースは少ないといえるでしょう。

2-2. 相続税

相続税とは、亡くなった人の財産を引き継ぐ人が支払う税金です。

引き継ぐ財産の額にあわせて相続税額が決まります。

基礎控除額が3,000万円+(600万円×法定相続人の数)と多いため、納税・申告の必要がないケースも多くなっています。

学資保険の場合、保険料を支払っている人が亡くなった際に相続税が課せられると考えておきましょう。

祝い金や満期保険金は、契約者の財産です。

希望したタイミングで配偶者や子どもが財産を引き継ぐことになるため、場合によっては相続税を納めなければなりません。

2-3. 所得税

所得税とは、個人が得た所得に対して課せられる税金です。

仕事をすることで得られる給与や報酬は所得税が差し引かれるため、すべての金額をもらえるわけではありません。

会社に勤める人は毎月の給与から天引き、自営業の人は確定申告で所得税を納める必要があります。

学資保険の場合、保険料を支払う人と受け取る人が同一の場合に所得税が発生すると考えておきましょう。

希望するタイミングで受け取ったお金は所得とみなされるため、給与や報酬とあわせて所得税の課税対象となります。

2-4. 住民税

住民税とは、住んでいる地域に納める税金です。

私たちの生活は、行政が提供するサービスによって保たれています。

生活に欠かせないサービスを維持するために必要な費用を、住民税で賄っているのです。

学資保険で所得税が発生する方は、あわせて住民税も支払わなければなりません。

所得額にかかわらず一定額が課せられる均等割、前年度の所得に応じて変わる所得割の2つを足した金額を納めることになります。

3. 学資保険にかかる税金をケース別に解説!

学資保険には贈与・相続・住民・所得の4つの税が発生します。

しかし、ケース別に課せられる税金が異なるため、自分の場合はどの税金を納める必要があるかを確認することが大切です。

ここでは、ケース別にかかる税金を解説します。

3-1. 満期保険金を一括で受け取る場合【所得税・住民税】

学資保険で貯蓄したお金を満期に一括で受け取る場合は、所得税と住民税が発生します。

保険を契約する際は、保険料を支払う契約者のほかに、保険金を受け取る人を設定しなければなりません。

生命保険の多くは配偶者を受取人に設定しますが、学資保険は契約者本人を受け取り人に設定します。

保険料を支払う人と受け取る人が同じ場合、満期保険金を受け取った際に所得税と住民税が課せられます。

契約者が得ている給与や報酬+保険金の合計額に応じた税金を納めなければならないので、通常よりも納税額が高くなると考えておきましょう。

3-2. 毎年祝い金を年金のように受け取る場合【所得税・住民税】

受け取ることができる祝い金の総額を分割し、毎年受けとる年金形式では、所得税と住民税が発生します。

学資保険には、中学・高校・大学入学のタイミングでお祝い金を受け取る一次受け取りのほかに、祝い金の総額を分割して毎年受け取れる年金形式があります。

年金形式で受け取ったお金は雑所得とみなされるので、所得税と住民税の対象です。

一点注意したいのが、雑所得には特別控除が適用されないことです。

控除なしで受け取る金額分の所得税と住民税を支払うため、一時所得に比べて納税額が増えるかもしれません。

3-3. 学資保険の契約者と受取人が違う場合【贈与税・相続税】

保険料を支払っている人と保険金を受け取る人が異なる場合、贈与税か相続税が発生します。

どのようなケースでどちらの税金が発生するのかを見ていきましょう。

3-3-1. 学資保険に贈与税がかかる場合

両親や祖父母が保険料を支払い、子どもが祝い金や満期保険金を受け取る場合は贈与税がかかります。

本来、学資保険から支払われるお金は契約者本人の財産です。

財産を受け取るのが契約者本人ではなく子どもとなると、お金が贈与されたと判断されます。

贈与税には年間110万円の控除があります。

受け取ったお金が110万円以下であれば納税の必要はありませんが、110万円を超える場合はお金を受け取る人が贈与税を支払わなければなりません。

たとえば、親が契約している学資保険から300万円のお祝い金を子どもが受け取ったとします。

控除を差し引くと300万円-110万円=190万円となり、190万円が贈与税の課税対象です。

200万円以下の贈与だと税率は10%、控除はありません。

190万円×10%=19万円が納める贈与税額です。

ただし、この計算は一般税率の場合です。

18歳以上の子どもが直系尊属から贈与を受けた場合は、特別税率が適用されます。

200万円以下の場合は一般・特別どちらも税率と控除額に変わりはありませんが、200万円以上のときは大きく変わるため、贈与税の計算をする際は特別税率を用いて算出しましょう。

3-3-2. 学資保険に相続税がかかる場合

保険料を支払っている契約者が亡くなった場合、相続税が発生します。

前述したように、保険から受け取るお金は、契約者自身の財産です。

保険金も相続財産のひとつになるため、相続税の計算に含める必要があります。

相続は何度も経験することではないため、税額の算出方法がわからないとお困りの方も多いでしょう。

相続税を算出する流れは以下のとおりです。

- 故人の相続財産の総額を把握する

- 借金・葬儀にかかった費用・非課税財産などを差し引く

- 相続開始の3年前に贈与された財産額を加算する

- 基礎控除額を差し引いて課税遺産総額を確認する

- 課税遺産総額を法定相続分に則って分配する

- 法定相続人別に相続税額を計算する

まずは故人が持っていた財産をすべて調べ、総額を把握しましょう。

借金や葬儀にかかった費用、非課税財産があれば総額から差し引きます。

相続開始の7年前(延長期間中のため要確認)に贈与されたものがあれば、そちらの財産額を加算してください。

加算後、基礎控除額を差し引きます。基礎控除額は3,000万円+(600万円×法定相続人の数)です。

たとえば、法定相続人が配偶者と子ども1人の場合は、3,000万円+(600万円×2人)=4,200万円となります。

基礎控除額を差し引けば課税遺産総額がわかるため、法定相続分に則って分配しましょう。

たとえば、配偶者と子ども1人の場合は配偶者50%・子ども50%、配偶者と子ども2人の場合は配偶者50%・子ども各25%ずつです。

相続税が発生するかどうかを判断するポイントは、基礎控除を差し引くタイミングです。

基礎控除の範囲内であれば、申告・納税の必要はありません。

超過した場合は超えた金額が課税対象になるため、相続税額を計算しましょう。

4. 学資保険に適用できる5つの控除

学資保険のお祝い金や満期保険金を受け取る際は、ケース別にさまざまな税金が発生します。

しかし、場合によっては控除を受けられるので、納税前に確認しておきましょう。

4-1. 一時所得の特別控除額

受け取ったお金が一時所得に該当する場合は、50万円の特別控除を適用できます。

一括で受け取った満期保険金は、一時所得に該当します。

特別控除を差し引き、そのほかの一時所得とあわせた金額が50万円以下であれば、所得税を納める必要はありません。

4-2. 雑所得の非課税額

保険金を年金形式で受け取る場合は、雑所得の非課税枠を利用できます。

非課税枠は20万円となっているため、年間の受取金額が20万円以下であれば所得税・住民税は不要です。

ただし、非課税枠を利用できるのは給与をもらっている人のみです。

給与を得ている人が20万円以下の雑所得を得ている場合は、申告する必要はありません。

給与をもらっていない、またはフリーランスや自営業の人は、雑所得を含めた所得が基礎控除の48万円以下であれば申告不要です。

4-3. 贈与税の基礎控除と控除額

学資保険の契約者と保険金を受け取る人が別の場合は、受け取る人が贈与税を支払わなければなりません。

贈与税には基礎控除のほかに、金額別の控除額があるので、納税額をある程度抑えられるでしょう。

贈与税の基礎控除は年間110万円です。

1月1日から12月31日までの間に受け取った合計額から110万円を差し引き、超過した分が課税対象になります。

超過した金額別の税率と控除額は以下の通りです。

【一般税率】

【特例税率】

引用:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

贈与税には一般と特例があり、特例のほうが納税者の負担を抑えられます。

特例が適用される条件は、18歳以上の人が父母や祖父母などの直系尊属から財産を受け取ることです。

学資保険は父母のどちらかが契約者になるため、特例税率が適用されるでしょう。

4-4. 相続税の基礎控除と控除額

保険の契約者が亡くなった場合、財産を引き継ぐ人は相続税を支払わなければなりません。

前述したように、学資保険は故人の財産に含まれるので、保険を含めた財産から課税遺産総額を計算しましょう。

基礎控除は3,000万円+(600万円×法定相続人の数)です。

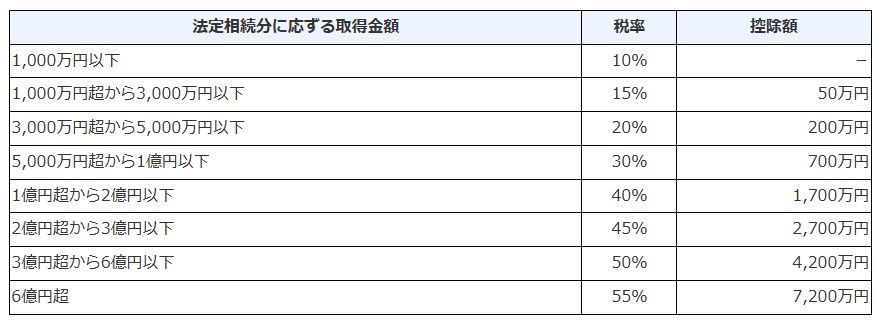

課税遺産総額が基礎控除を超える場合、超過した分の金額別の税率をかけて相続税を算出する必要があります。金額別の税率は以下の通りです。

相続税は、基礎控除のほかに配偶者の税額軽減や未成年控除なども適用されます。

それぞれに適用条件が設けられているので、利用できるものがないか確認することが大切です。

4-5. 生命保険料控除

お祝い金や満期保険金を受け取るにあたり、所得税や住民税が発生する際は生命保険料控除を適用できます。

契約者が加入している生命保険に加え、学資保険の控除も適用されるため、所得税の負担を抑えられるでしょう。

控除額は支払っている保険料に応じて異なります。

年末ごろに生命保険会社や学資保険の会社から通知が届くので、年末調整や確定申告の前に確認しておきましょう。

5. 生命保険料控除の申告方法|学資保険の税金を軽減

契約している生命保険に加え、学資保険の控除を受ける場合は申告が必要です。

申告方法は年末調整と確定申告別に異なるため、ここで解説します。

5-1. 年末調整で生命保険料控除を申告する方法

まずは年末調整で申告する流れを見てみましょう。

- 生命保険料控除証明書を受け取る

- 勤め先から給与所得者の保険料控除申告書を受け取る

- 申告書に必要な事項を記入する

- 証明書と申告書を勤め先に提出する

10~11月ごろに控除の証明書が送られてくるので、そちらから控除額を確認しておきましょう。

年末調整の時期になると勤め先から申告書をもらえるため、必要事項を記入して証明書・申告書を提出します。

5-2. 確定申告で生命保険料控除を申告する方法

続いて、確定申告で申告する流れを紹介します。

- 生命保険料控除証明書を受け取る

- 確定申告の書類に控除額を記入する

- 税務署に提出する

自営業の人は、証明書を受け取ったら、翌年の2月ごろまで大切に保管しておきましょう。

確定申告の時期になったら、申告書の生命保険控除欄に額を記入し、提出する書類を用意します。

申告に必要な書類がすべて揃ったら、税務署に提出しましょう。

6. 学資保険を利用する場合には税金のかかり方に注意しよう!

学資保険から祝い金や満期保険金を受け取る際は、税金がかかる点に注意しておきましょう。

学資保険の契約者や受取人によって、発生する税金は異なります。

ケース別に所得税・住民税・贈与税・相続税がかかるので、何を支払うことになるかを確認することが大切です。

発生する税金によっては控除が適用されるため、納税負担を抑えられます。

負担を抑え、子どもの学費を有効に活用するためにも、学資保険と発生する税金について理解しておきましょう。