リフォームは相続税対策として有効?相続税評価額が上がるケースや計算方法を解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

自宅をリフォームしようと考えているけれど「相続税対策になるって本当?」と気になっていませんか。

リフォームは、内容によって相続税対策に有効となるか、無効となるかが異なります。

自宅をどのように変えるかによっては納める相続税額が増える可能性があるので、自身のケースに有効なのかを確認することが大切です。

この記事では、リフォームは相続税対策として有効なのかを解説します。

リフォームによって相続税評価額が上がってしまうケースから計算方法までを紹介するので、自宅のリフォームを検討している方はぜひご覧ください。

目次

1. 建物の相続税評価額に使用される固定資産税評価額とは?

建物を相続する際は、評価額の計算に固定資産税評価額が使われます。

固定資産税評価額は、土地や建物の固定資産税を算出する基準となる価格で、各自治体が設定しています。

あまり聞きなれない言葉なので、どのようなものかがわからないとお悩みの方も多いでしょう。

ここでは、固定資産税評価額とは何かを詳しく解説します。

1-1. 固定資産税評価額の算出方法

固定資産税評価額の算出方法は、建物・土地別に異なります。

建物の算出方法は、再建築価格方式です。

住宅を一から再建築する場合、どれくらいの価格がかかるかを算出し、築年数に応じた減額補正をすれば評価額が出ます。

土地は路線価方式・標準宅地比準方式のどちらかで計算します。

路線価方式とは、土地別に定められる路線価と所有する土地の面積を掛けて計算するものです。

日本全国の土地には、1平方メートルあたりの固定資産税路線価というものが定められており、国税庁ホームページから確認できます。

【計算式】

「固定資産路線価×所有する土地の面積×評点(土地の形によって適用される補正)」

標準宅地比準方式とは、最寄りの基準となる土地と比べて評価額を算出する方法です。

市町村が定める標準宅地から単価を決定して、土地別の補正を適用することで計算できます。

【計算式】

「標準宅地の単価×所有する土地面積×補正」

1-2. 固定資産税評価額の大まかな目安

固定資産税評価額の大まかな目安を知りたいときは、公示時価を確認しましょう。

公示時価とは、全国の特定地点の土地価格のことです。

国土交通省が毎年3月下旬に発表しているので、最新の情報から公示時価を確認しましょう。

固定資産税評価額は、公示時価の70%ほどとされています。

公示時価が1,000万円の場合は700万円、2,000万円の場合は1,400万円となります。

評価額は大まかな目安なので、正確な額を把握するのであれば計算式を用いて算出するしかありません。

計算に必要な情報を調べたうえで、間違いのないよう計算してみましょう。

1-3. 家屋調査(図面調査・現地調査)

固定資産税額を決定するために、市町村では家屋調査を実施しています。

所有する建物や土地には固定資産税が発生するものの、毎年所有者が計算して納税するわけではありません。

市町村から決定した固定資産税額を記載した納付書が届き、所有者が納税する流れです。

固定資産税額の決定には、図面、または現地による調査が必要です。

図面は所有する建物や土地の図面から評価するもので、現地は実際に住宅や土地に出向いて調査します。

どちらか一方、場合によっては両方の調査が行われることもあります。

図面の場合は建物や土地の見取り図の提出を求められるので、担当者から連絡が来たら早めに用意しておきましょう。

現地調査は住宅のなかに担当者が入って調査するため、所有者が立ち会わなければなりません。

正確に評価してもらうためにも、現地調査の際は協力することが大切です。

1-4. 3年に1度の評価替え

固定資産税は毎年変わるわけではなく、3年毎に更新されると考えておきましょう。

全国には数多くの住宅や土地があり、毎年評価額を調査していると担当者の手が足りなくなってしまいます。

そのため、総務省では3年に一度の調査を実施しています。

前回は令和6年に調査が行われたので、次回は令和9年です。

それまでは令和6年の調査で決定された評価額が使われます。

2. 【ケース別】リフォーム後の建物の相続税評価額計算方法

リフォーム後の住宅の相続税評価額の計算方法は、ケース別に異なります。

いつリフォームしたかだけでなく、リフォーム内容によっても計算方法が変わるため、ここで解説しましょう。

2-1. ①資産価値が上昇するリフォーム後に評価替えされていない場合

住宅の価値が上がるリフォーム後に評価替えをされていない場合は、かかった費用を用いて相続税評価額を計算します。

家屋調査実施後にリフォームをし、次の評価替えの前に所有者が亡くなるケースもあるでしょう。

住宅の価値が上がっている状態で評価替えの前に相続をすることになった場合は、以前の家屋調査で決定された評価額をそのまま使うことはできません。

いくつかの要素を用いて計算し、評価額を算出する必要があります。

【計算式】

「(かかったリフォーム費用×償却費相当額)×70%」

計算に必要な償却費相当額とは、リフォーム費用・住宅の経過年数・耐用年数などの要素が必要になるため、事前に確認しておくことが大切です。

償却費相当額は「リフォーム費用×90%×経過年数÷耐用年数」で算出できます。

経過年数は建物の所有者が亡くなってからの期間、耐用年数はリフォームによって導入した設備に定められる法定耐用年数です。

では、自宅のキッチンのリフォームを150万円で行い、所有者が1年後に亡くなった場合の例を見てみましょう。

システムキッチンの法定耐用年数はは15年なので、償却費相当額は150万円×90%×1年÷15年=9万円です。

算出した償却費相当額を使って評価額の計算をしてみましょう。

(150万円-9万円)×70%=98万7,000円が相続税評価額となります。

2-2. ②資産価値が上昇するリフォーム後に評価替えされている場合

住宅の価値が上がるリフォームをした後に家屋調査が実施されている場合は、再計算の必要はありません。

固定資産税評価額に住宅の価値の上昇が反映されているので、そのまま使うことが可能です。

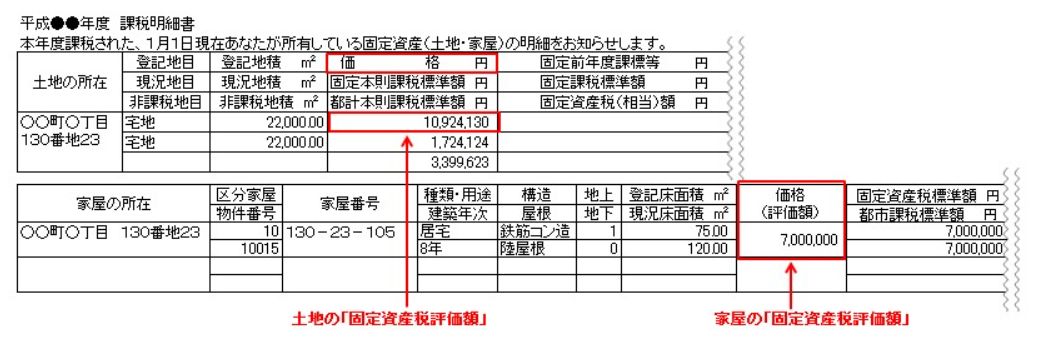

固定資産税評価額は、課税明細書の以下の部分を確認しましょう。

土地と家屋別に、確認する場所が変わるため、間違えないよう注意が必要です。

2-3. ③資産価値が上がらない修繕リフォームの場合

リフォームをした場合はかかった費用を相続税評価額に加算する必要があるものの、内容によっては加算せずに済みます。

建物の資産価値が上がらないリフォームは以下のとおりです。

- 塗装

- 壁紙の張替え

- キッチン設備の変更

- 給湯器の変更

これらのリフォームは、定期的に行う必要があります。

リフォーム内容によってはかかった費用を相続税評価額に含めずに済むものの、リフォーム前よりグレードが上がる場合は注意が必要です。

たとえば、塗装工事の際にグレードの高い塗料をお願いした・機能性のない壁紙を消臭や防音効果のある壁紙に変更した・これまでよりも機能性に優れたシステムキッチンに入れ替えた場合は資産価値が上がります。

資産価値が上がる場合は相続税評価額に含める必要があるので、どのようなリフォームを行ったかによって対応が変わると考えておきましょう。

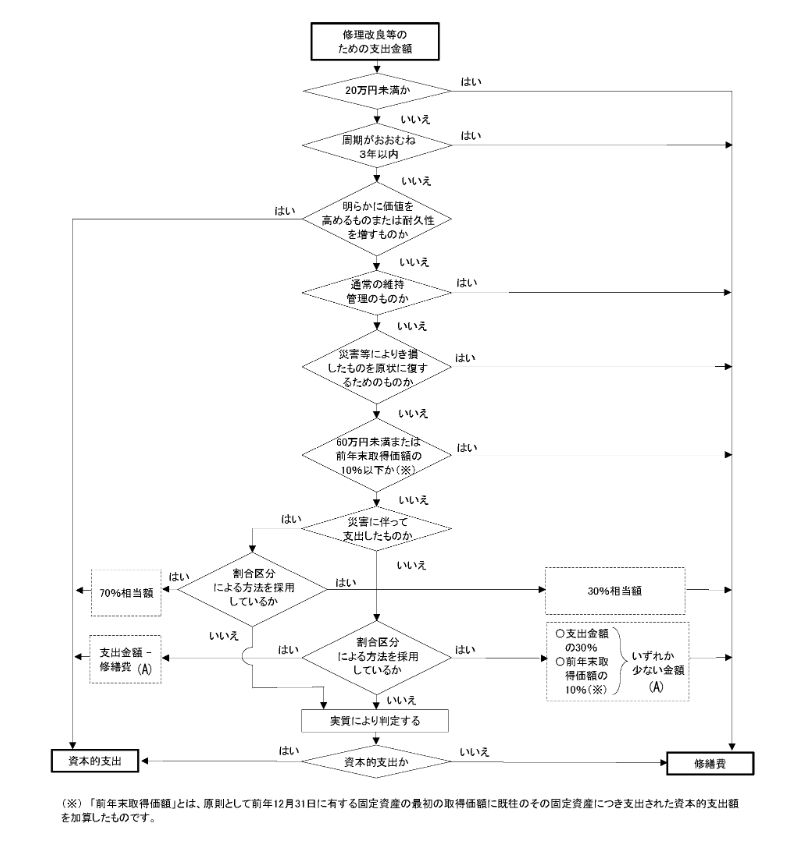

修繕費として認められるか、相続税評価額に加算しなければならない基本的支出となるかは以下を確認してください。

行ったリフォーム内容をもとに、フローチャートを確認してみましょう。

3. マンションをリフォームした場合相続税評価額はどうなる?

一戸建てではなく、マンションをリフォームした場合の相続税評価額はどうなるのでしょうか。

所有者だけでなく、たくさんの人が住むマンションは、戸建てと異なる部分がいくつもあります。

ここでは、マンションをリフォームした場合の相続税評価額の計算方法を紹介します。

3-1. そもそも普通のマンションは相続税評価額をどう計算する?

マンションの相続税評価額の計算は、建物全体を所有しているのか、一室を所有しているのかで異なります。

建物全体を所有している場合は、建物の価格+土地の価格で評価額を算出しなければなりません。

【建物の評価額の計算式】

「固定資産税評価額×(1-借家権割合30%×賃貸割合)、土地の評価額は路線価×土地面積×各種補正率」

建物の一室を所有する場合は、それぞれの評価額を計算しなければなりません。

建物:「固定資産税評価額×(1-借家権割合30%)」

土地:「評価額×(1-借地権割合×借家権割合30%)」

さらに、令和6年1月1日からマンションの評価方法が改定され、上記の計算で算出した額に区分所有補正が適用されることになりました。

算出した評価額に区分所有補正を適用する必要があるため、マンションの相続税評価額の計算は非常に複雑です。

自身で計算することが難しい場合は、税理士に依頼することがおすすめです。

税のプロにお任せすれば、複雑な計算をせずに相続税評価額を把握できます。

マンションを相続する予定の方は、以下の記事をご覧ください。

【関連記事】マンションに相続税はいくらかかるのか|評価額の算出方法や調べ方などを解説!

3-2. マンションをリフォームした場合には費用を加算する!

マンションをリフォームしても固定資産税評価額が上がることはないものの、相続税評価額を算出する際はリフォーム費用の70%を加算する必要があります。

通常、マンションには役所への申請が必要になる増築や改築などの大規模なリノベーションは行えません。

そのため、内装をリフォームしたからといって固定資産税評価額が見直されることもないでしょう。

手元の現金を減らし、住み心地のよいマンションの一室を子どもや孫に相続できることから、相続税対策としても有効でした。

しかし、2013年に発表された国土交通省の質疑応答事例によると、リフォーム後に評価替えされていない物件については、リフォーム前の固定資産税評価額にリフォームにかかった費用の70%を加算する必要があるとしています。

つまり、固定資産税評価額は変わらなくても、リフォームにかかった費用の7割を固定資産税評価額に足す必要があるので、節税効果を得にくくなったのです。

100万円のリフォームをした場合は70万円、500万円のリフォームをした場合は350万円の費用を、固定資産税評価額に足して相続税評価額を算出しなければなりません。

4. 相続前にリフォームする場合の注意点

ここまでに紹介してきたように、相続前にリフォームをすると、内容によってはリフォーム費用を相続税評価額に加算しなければなりません。

それでもリフォームが必要だと思う方は、ここで解説する注意点を見ておきましょう。

4-1. 資産価値の上昇かつ大規模なリフォームは相続税評価額が上がる

建物の資産価値が上がる、または増築や改築などの大規模なリフォームは相続税評価額が上がります。

リフォーム実施後に家屋調査が実施された場合は、資産価値の上昇が反映されている固定資産税評価額をそのまま、反映されていない場合は、リフォーム費用から償却費相当額を差し引いた額の70%を加算しなければなりません。

どちらにしても住宅価値が上がった状態での固定資産税評価額を相続財産に含める必要があるため、相続前にリフォームをすると納める税額が高くなる恐れがあると考えておきましょう。

4-2. 修繕リフォームにあたるかどうかは判断が難しい

リフォーム内容によって、必要最低限の修繕費と認められるか、資産価値を上げるために使われた資本的支出と判断されるかが異なります。

資本的支出と認められた場合は、かかった費用を財産に計上する必要があるため、相続税額が高くなる恐れもあります。

修繕費・資本的支出の判断は非常に難しいものです。

自身が修繕費に該当すると考えていても、税務署からは資本的支出だと判断されるかもしれません。

自身の判断で財産に計上せずにいると、追徴課税を求められる可能性もあるため、事前に相談することがおすすめです。

修繕費・資本的支出は相続税にもかかわってくるため、税のプロである税理士にまとめて相談しましょう。

4-3. 所有者以外がリフォーム費用を負担すると贈与に該当する

リフォーム費用を住宅の所有者以外が負担すると、贈与と判断されるので注意が必要です。

たとえば、子どもの住宅をリフォームするために、親が200万円を支払ったとします。

特例を適用せずに費用を援助した場合は子どもへの贈与と判断されるので、受け取った子どもが贈与税を払わなければなりません。

4-4. 共有名義の建物ではリフォーム費用の負担割合に注意

上記の例は、子ども世帯と同居しているケースにも当てはまります。

親世帯が50%、子ども世帯が50%の割合の住宅をリフォームすることになり、500万円のリフォームを行ったとしましょう。

親と子どもがそれぞれ半分ずつを所有しているにもかかわらず、親側が500万円全額を負担した場合は、親が子どもに250万円を贈与したことになります。

子どもが250万円にかかる贈与税を払わなければならないので、所有者以外がリフォーム費用を捻出する場合はよく考えたうえで決めましょう。

5. 相続税対策に有効なリフォーム方法

子どもに相続することを考えて、できるだけ快適に住める家にしておきたいと考える方も多いでしょう。

しかし、リフォーム内容によっては相続人が支払う税額が多くなるため、よく考えたうえでリフォームの可否を判断することが大切です。

ここでは、相続税対策に有効なリフォーム方法を解説します。

5-1. 小規模宅地等の特例を適用できるようにリフォームする

増築や改築などの大規模なリフォームをする際は、小規模宅地の特例を適用できる内容にしましょう。

小規模宅地の特例とは、相続時に適用できる特例のひとつです。

適用することで、土地の評価額を大幅に減額できます。

適用要件は、誰が住宅を相続するかによって異なります。

亡くなった人が居住していた家を配偶者が相続する場合は、要件なしで適用可能です。

子どもや孫などの配偶者以外の親族には、一定の要件が定められています。

まずは、亡くなった人が所有する家に、一緒に住んでいた配偶者以外の親族が相続する場合の要件を見てみましょう。

- 相続直前~相続税の申告期限まで住宅に住んでいる

- 相続開始~相続税の申告期限まで住宅を有している

同居していた親族が相続する場合、相続直前~税金の申告期限まで、相続する住宅に住み続けていれば要件を満たせます。

続いて、同居していない親族が満たす必要のある要件をみてみましょう。

- 居住制限納税義務者・非居住制限納税義務者のどちらかで、日本国籍を有しない者ではない

- 亡くなった人に配偶者がいない

- 相続開始直前、亡くなった人と同居する親族がいない

- 相続開始3年以内に、日本国内にある住宅の取得者・取得者の配偶者・取得者の酸親等以内の親族・取得者と特別な関係のある法人が所有する住宅に住んでいない

- 相続開始前に、住宅の取得者が住んでいた家を所有していたことがない

- 相続開始~相続税の申告期限まで住宅を有している

亡くなった人と同居していなかった親族が相続する場合は、上記の要件をすべて満たさなければなりません。

要件すべてに当てはまれば、土地の評価額を大幅に減額できるため、相続税を節税できます。

では、どのようにリフォームをすれば小規模宅地の特例が適用されるのか、みていきましょう。

5-1-1. 賃貸併用住宅にリフォームする

増改築をする際は、賃貸併用住宅にリフォームしましょう。

賃貸併用住宅とは、一戸建ての一部に賃貸用の住宅をあわせたものです。

賃貸用の住宅を貸し出せば、安定した家賃収入を得られ、賃貸併用住宅には小規模宅地の特例を適用できます。

所有者が亡くなったとしても、相続人が賃貸事業を受け継ぐことで敷地の200平方メートルまでの部分の評価額を50%減額可能です。

5-1-2. 二世帯住宅にリフォームする

小規模宅地の特例を適用するのであれば、二世帯住宅にリフォームすることがおすすめです。

前述したように、特例の適用要件は相続人の状況によって異なります。

配偶者は要件なし、配偶者以外の同居する親族には2つの要件が定められています。

同居していない親族が相続する場合は、6つの要件を満たす必要があるため、場合によっては適用できません。

確実に適用するためにも、要件の少ない同居を検討することがおすすめです。

二世帯住宅にリフォームすれば、子どもや孫の世帯と一緒に住めます。

特例の適用要件も満たしやすくなるため、同居を考える子どもや孫家族と話し合っておきましょう。

5-2. 資産価値が上昇しないリフォームに留める

建物の資産価値を上げないリフォームに留めることで、相続税評価額に加算せずに済みます。

前述したように、リフォーム費用は資本的支出・修繕費のどちらかに該当するかが重要です。

修繕費と認められれば相続税評価額にかかった費用を加算する必要はないので、リフォーム内容を慎重に決めましょう。

雨漏りの修理や壁紙の張替え、外壁塗装などは修繕費と認められる可能性が高くなっています。

ただし、リフォームに使う材料によって住宅の機能性が向上した場合は、建物の資産価値が上がったとして資本的支出と判断されるかもしれません。

リフォーム内容を決めるときは、資産価値が上昇しないよう注意しましょう。

5-3. 現金で相続するよりもリフォーム費用とした方が節税になる

リフォームせずに現金を残すよりも、リフォーム費用に充てたほうが結果的に節税になります。

リフォーム費用が資本的支出と判断されても、全額を加算するわけではありません。

(かかったリフォーム費用-償却費相当額)×70%の金額を加算することになるため、現金をそのまま残すよりも支払う相続税額は少なくなります。

6. 相続前のリフォームについてよくある質問

相続前にリフォームを検討しているけれど、いくつか気になる点があるという方も多いでしょう。

ここでは、相続前のリフォームでよく寄せられる質問を紹介します。

6-1. リフォーム費用を加算しないと税務署にバレる?

税務署は故人の相続前後のお金の流れを確認しているため、加算していないことはすぐにバレてしまいます。

リフォームの際は、預金から施工業者に代金を支払います。

業者への支払いが確認されれば調査が入るため、申告漏れとして追徴課税を求められるかもしれません。

無申告には重いペナルティを課されるため、忘れずに申告することが大切です。

6-2. リフォーム工事中に被相続人が亡くなってしまった場合は?

リフォーム工事中に所有者が亡くなった場合は、死亡時点でのリフォームの進み具合に応じて、支払った費用×70%の金額を固定資産税に加算します。

例として、300万円のリフォーム工事中に所有者が亡くなり、半分程度まで施工が済んでいたケースを見てみましょう。

300万円×50%=150万円、150万円×70%=105万円です。105万円を固定資産税に追加した額が評価額となります。

6-3. リフォーム費用を住宅取得等資金贈与でもらうことは可能?

親の家ではなく、子どもや孫自身の自宅をリフォームする際は、住宅取得等資金贈与で資金を援助してもらえます。

住宅取得資金贈与を利用すれば、1,000万円までの額を非課税で受け取ることが可能です。

親が直系尊属であること、贈与を受ける年の1月1日時点で18歳以上などの適用要件が定められているので、すべての項目を満たすかを確認しましょう。

要件を満たす場合は、自宅のリフォームに使える1,000万円までのお金を非課税で受け取れます。

7. リフォーム費用を加算するかどうかは税理士に相談しよう!

相続前に自宅をリフォームした場合、相続税にも大きく影響するのでは?と不安を覚える方も多いでしょう。

リフォーム内容によっては相続税に影響しますが、なかには修繕費と判断され、相続に影響しないケースもあります。

資本的支出か修繕費かを判断するのは、非常に難しいといえます。

自身が修繕費だと考えていても、税務署が資本的支出だと認めれば固定資産税に一定額を加算しなければなりません。

場合によっては過少申告として追徴課税を求められる恐れもあるので、自身で判断しないことがおすすめです。

リフォーム内容がどちらに該当するかわからないときは、税理士に相談しましょう。

税のプロの視点で、どちらに該当するリフォーム内容かを適切に判断してくれるため、追徴課税のリスクから逃れられます。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。