相続税の基礎控除とは?土地・不動産への適用と3,600万円の計算式を解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

土地や建物などの不動産を相続した場合には、相続税の基礎控除が適用可能です。

では実際相続した不動産には、どのくらいの基礎控除額が適用できるのでしょうか。

本記事では、不動産に適用できる相続税の基礎控除額について解説。

また、不動産の相続税を減額できる控除や特例についても紹介します。

不動産の相続税について、基礎控除や特例が知りたいという方はぜひご覧ください。

目次

1. 不動産の相続税に適用できる基礎控除

相続税には基礎控除が設けられており、財産の種類や状況に関わらず適用可能です。

相続税の基礎控除額は下記の計算式で求められます。

|

<相続税の基礎控除額の計算式> 「3,000万円 + 600万円 × 法定相続人の数」 |

この基礎控除額は不動産単体に対してではなく、すべての財産総額に対して適用するという点に注意しましょう。

なお法定相続人とは、民法により定められている「被相続人の財産を相続する権利を持つ人」を指します。

たとえば、法定相続人が3人いる場合には「4,800万円」が基礎控除額となります。

|

<例> 不動産:1,000万円 現金:1,000万円 有価証券:3,000万円 →財産総額:5,000万円 →基礎控除額:4,800万円 |

例の場合、不動産の評価額は基礎控除額内ですが、財産総額は基礎控除額を超えてしまうため、超えた部分に対して相続税が発生します。

2. 不動産を含む相続税を計算する方法

不動産を含む相続税の計算は、下記の流れで進めていきます。

|

それぞれの過程で行うことをみていきましょう。

2-1. 不動産を含むすべての財産の相続税評価額を求める

相続税の計算を行う場合には、財産をすべてリストアップしたうえで相続税評価額を求めていきましょう。

相続財産は大きく下記の4種類に分けることが可能です。

|

<相続財産の区分>

|

これらの不動産を含むすべての財産を1つずつ評価していきます。

すべての相続税評価額を算出できたら、足し引きを行い正味財産を求めましょう。

※正味財産:資産から負債を引いたもの

2-2. 基礎控除を引いて課税遺産総額を算出する

正味財産を求められたら、相続税の基礎控除額を引いて課税遺産総額を算出しましょう。

|

<例>

→課税遺産総額:1,800万円 |

課税遺産総額がマイナスになる場合には、相続税は発生しません。

例の場合には課税遺産総額がプラスになるため、1,800万円に対して相続税が発生します。

2-3. 法定相続分で相続税を計算し総額を求める

法定相続人には法定相続分と呼ばれる、財産の相続割合が民法によって定められています。

相続人の構成によっても法定相続分は変動しますので、一部を紹介します。

例では配偶者と子供1人が法定相続人となっているため、法定相続分はそれぞれ1/2となります。

|

<法定相続人の法定相続分>

|

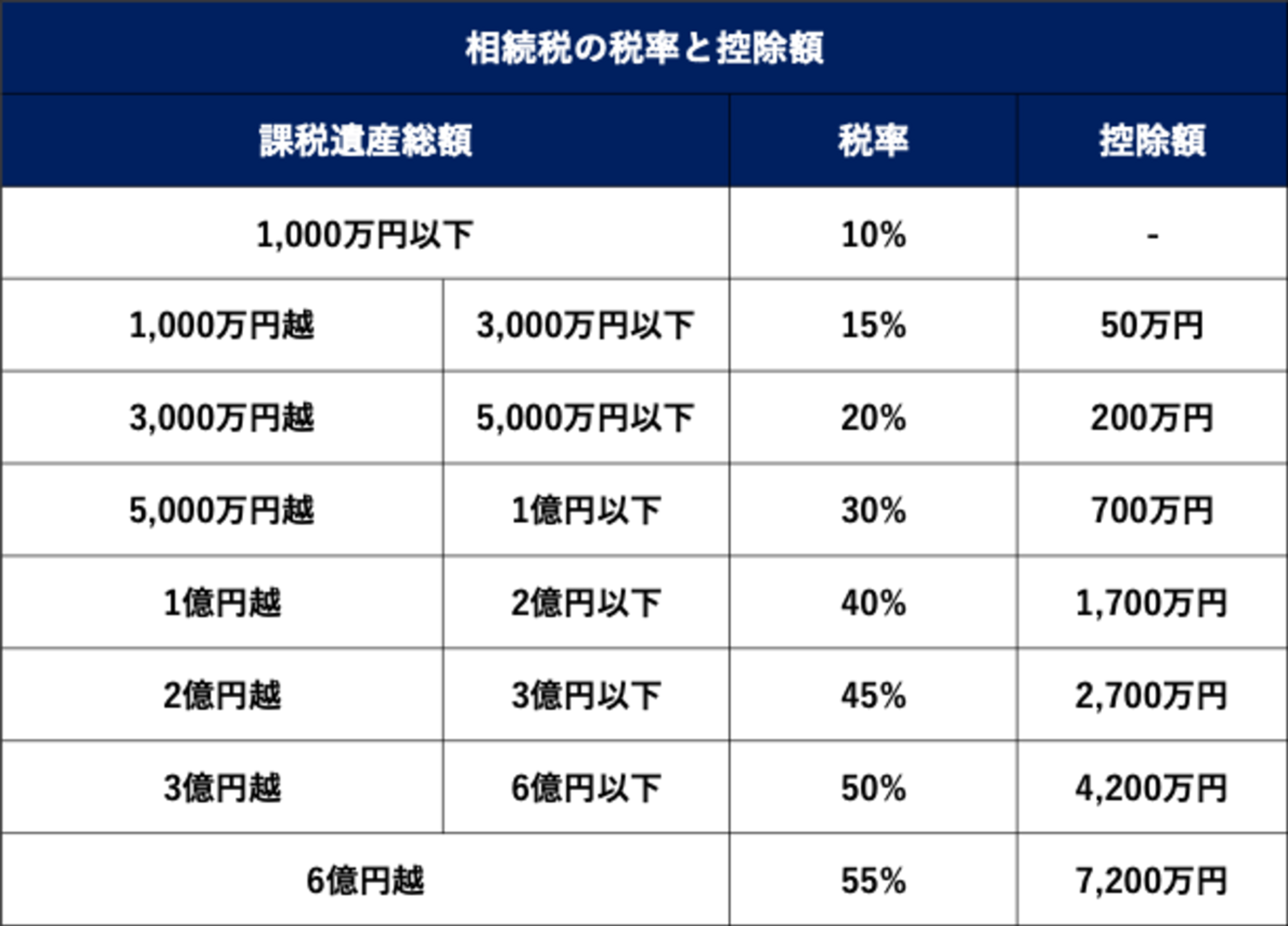

法定相続分が計算できたら、相続税率を元に各人の相続税額を計算しましょう。

なお、相続税率は下記のように定められています。

|

<相続税の計算>

→相続税の総額:180万円 |

例の場合では、相続税の総額が180万円と算出できます。

2-4. 実際の相続割合を元に相続税額を算出する

実際の相続では法定相続分ではなく、遺産分割協議によって各人の相続分が決定されるケースも多いです。

そのため、法定相続分と実際の相続分が異なる場合には、実際の割合を元に相続税額を算出します。

|

<実際の相続税額の算出方法> 「実際の相続分/正味財産 × 法定相続分で算出した相続税の総額」 <例>

→配偶者の相続税額:5,000 / 6,000 × 180 = 150万円 →子供の相続税額:1,000 / 6,000 × 180 = 30万円 |

最終的に税務署に申告・納税する相続税額は、各人ごとに異なりますので注意しましょう。

3. 不動産の相続税評価額を求める方法

不動産の相続税評価額を求める方法は、土地と建物で異なります。

土地の評価は相続税計算のなかでもとくに難しいとされており、専門的な知識が必要です。

土地・建物それぞれの評価方法についてみていきましょう。

3-1. 土地の評価方法①:路線価方式

土地を評価する方法は大きく2つの方法に分かれています。

|

まず路線価方式についてみていきましょう。

路線価とは「道路に面する土地1㎡あたりの評価額」で、路線価方式とはこの路線価を利用して土地を評価する方法です。

路線価方式では、下記の計算式を使用して土地の相続税評価額を求めます。

|

<計算式> 「路線価×各種補正率×土地面積」 <例> 路線価:30万円 各種補正率:1.1 土地面積:1,000㎡ |

例のような土地の場合には「30万円 × 1.1 × 1,000 = 3億3,000万円」が相続税評価額となります。

なお、路線価は国税庁のホームページから確認しましょう。

3-2. 土地の評価方法②:倍率方式

2つ目の方法は倍率方式です。

路線価が決定されていない地域があるため、そのような地域に位置する土地には倍率方式を利用します。

倍率方式では、下記の計算式を使用して土地の相続税評価額を求めます。

|

<計算式> 「固定資産税評価額×倍率」 固定資産税評価額は、固定資産税の課税明細書や固定資産課税台帳で確認しましょう。 <例> 固定資産税評価額:6,000万円 倍率:1.3 この土地の場合には「6,000万円×1.3」で7,800万円が相続税評価額となります。 なお、倍率は国税庁のホームページから確認しましょう。 |

3-3. 特殊な形の土地は評価額が減額される

土地の形が特殊な場合には、土地の評価額が減額されることがあります。

土地の評価額は相続税に大きな影響を与えるため、減額できる形であるか必ず確認しましょう。

|

<土地の評価額減額要件>

|

上記以外にも減額要素はありますので、相続する土地が条件に該当するか確認することが大切です。

しかし前述の通り土地の評価は専門知識を要するため、難しい場合には税理士に相談するといいでしょう。

3-4. 建物の評価方法

建物の相続税評価額を算出する方法は土地に比べ簡単です。

建物の評価では、下記の計算式を使用して相続税評価額を求めます。

|

<計算式> 【固定資産税評価額×1.0】 |

建物の場合には、固定資産税評価額がそのまま相続税評価額になります。

ただ、建物を貸していた場合・リフォームしていた場合などは、評価方法が異なりますので注意しましょう。

4. 土地の評価額を軽減できる小規模宅地等の特例

小規模宅地等の特例を利用することで、相続する土地の評価額を最大で80%減額可能です。

特例の適用には要件を満たす必要があり、適用できる上限面積や割合も定めれられていますので解説します。

土地の評価額を大幅に減額できる強力な特例ですので、概要を掴んでおきましょう。

4-1. 小規模宅地等の特例の適用要件

小規模宅地等の特例を適用できる土地の種類は3つあります。

|

<特例を適用できる3種類の土地>

|

それぞれの土地で適用要件が異なるため、それぞれ整理しましょう。

|

<特定居住用宅地の適用要件>

|

自宅を相続する場合は基本的に故人と同居していた親族にしか適用されませんが、例外的に別居していた親族でも適用される場合があります。

この別居していた親族でも小規模宅地等の特例を適用できることは、家なき子の特例と呼ばれます。

|

<特定事業用宅地等の適用要件>

|

|

<貸付事業用宅地等の適用要件>

|

小規模宅地等の特例は適用要件こそ厳しいものの、該当する場合には大幅に土地の評価額を減額できる強力な特例です。

特例の適用が可能か判断に迷う場合には、税理士などの専門家に相談しましょう。

4-2. 小規模宅地等の特例の上限面積と減額割合

小規模宅地等の特例では、評価額を減額できる上限面積と割合が土地の種類ごとに定められています。

| 土地の種類 | 上限面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定事業用宅地等 | 400㎡ | 80% |

たとえば、相続税評価額3,000万円で660㎡の自宅(特定居住用宅地)を相続した場合に減額できるのは330㎡分の土地のみです。

そして、330㎡分の土地に対してのみ80%の減額が適用されます。

この場合には減額される評価額が「1,500 × 80% = 1,200万円」と算出できるため、本来3,000万円だった評価額が1,800万円まで減額できるのです。

5. その他不動産の相続税を減額できる控除・特例

相続においては、小規模宅地等の特例以外にも、不動産を含む相続税を減額できる控除・特例がいくつか設けられています。

|

<不動産の相続税を減額できる控除・特例>

|

それぞれの特例について解説します。

5-1. 贈与税の基礎控除

生前贈与を行っていた場合には、贈与税の基礎控除を受けることが可能なため、うまく活用することで相続税の減額が可能です。

生前贈与は大きく、「暦年贈与」・「相続時精算課税制度」の2つに分けられます。

暦年贈与の場合には、毎年110万円までの贈与が基礎控除の対象となるため贈与税が発生しません。

ただし、相続開始前3年前までに行われていた贈与については、相続税の対象となりますので注意しましょう。

相続時精算課税制度とは、60歳以上の父母または祖父母から18歳以上の子・孫へ2,500万円まで贈与税を納めずに贈与できる制度です。

この制度を利用することで、不動産であっても生前に贈与することができるでしょう。

しかし贈与者が亡くなった時には、贈与された財産と相続財産を合算して相続税を計算し納税しなければなりませんので注意が必要です。

|

<変更点>

|

改正前は暦年贈与か相続時精算課税制度どちらかしか利用することができませんでした。

そのため、相続時精算課税制度を選択し2,500万円まで贈与を行った後は、贈与税の基礎控除が適用されず、1円でも贈与を行った場合には贈与税が発生します。

しかし、この改正によって相続時精算課税制度を利用しつつも、毎年110万円まで贈与税の基礎控除が利用できます。

ただその代わり相続税に関しては、相続開始前7年前までに行われた贈与まで対象となりますので注意しましょう。

5-2. 配偶者控除

配偶者控除は配偶者が財産を相続した場合に適用できる強力な特例で、下記いずれか金額の大きい方まで相続税が控除されます。

|

<配偶者控除によって控除対象となる財産>

<特例の適用要件>

|

適用した結果相続税が無税になった場合でも、特例の適用を証明するために相続税の申告が必要になる点に注意しましょう。

また、下の世代の相続税が増加してしまう恐れがあるため、利用する際には2次相続まで想定して適用するか選択することが大切です。

5-3. 未成年者控除

未成年者控除は、未成年者が財産を相続した場合に適用できる特例です。

未成年者控除を適用することで、下記の計算式で求められる金額分の相続税を控除できます。

|

<未成年者控除の計算式> 「18(成人年齢)- 相続時の年齢 × 10万円 = 未成年者控除の控除額」 <未成年者控除の適用要件>

|

成人年齢の引き下げによって、20歳ではなく18歳で計算する点に注意しましょう。

5-4. 障害者控除

障害者控除とは、障害を持つ人が財産を相続した場合に適用できる特例です。

障害の度合いによって、控除できる金額が異なりますので整理しましょう。

|

<一般障害者の控除額> 「85歳-相続開始時の年齢 × 10万円 = 障害者控除額」 <特別障害者の控除額> 「85歳-相続開始時の年齢 × 20万円 = 障害者控除額」 <障害者控除の適用要件>

|

障害者控除は障害を持つ本人の相続税だけでなく、控除額が余った場合には、ほかの相続人かつ扶養義務者の相続税も控除できます。

6. まとめ

ここまで不動産の相続税に対して適用できる基礎控除について解説してきました。

不動産の相続税は基礎控除にくわえさまざまな特例が適用でき、場合によっては大幅に減額できる可能性があります。

ただ、特例の適用や不動産の評価方法は専門的な知識を必要とするため、判断が難しい場合があるでしょう。

そのため不動産の相続税について不安がある場合には、税理士に相談しましょう。

当事務所では不動産の相続手続きに関して無料相談を行なっていますので、お困りの場合にはぜひご相談ください。

予約受付電話番号:03-3593-3243

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。