暦年贈与の改正内容とは?令和5年税制改正大綱のポイントを解説!

令和5年の税制改正大綱によって、暦年贈与の内容が改正されることが決定しました。

改正は令和6年の1月1日から適用され、施行日以降の贈与や相続に影響を与えます。

暦年贈与は相続税対策にも使える方法のため、改正内容が気になる方も多いでしょう。

そこで本記事では、暦年贈与の改正内容について期間や対象を解説。

また、相続時清算課税制度との違いについても触れていきます。

暦年贈与の改正ポイントが知りたい・相続税対策を検討しているという方はぜひご覧ください。

目次

1. 暦年贈与の生前贈与加算期間が7年に延長!

令和5年の税制改正大綱によって、暦年贈与の生前贈与加算期間が3年から7年に延長されることになりました。

生前贈与加算では、相続開始前に暦年贈与によって贈与した財産を、相続財産に含め相続税の計算を行います。

今までは生前贈与加算期間が3年だったため、相続開始前3年間に行われた暦年贈与分を相続税の計算に含める必要がありました。

生前贈与加算は、相続の開始前に駆け込みで相続税対策を行うことを防止するために作られたルールです。

この期間が7年になるということは、今まで以上に相続税対策が行いにくくなることを意味します。

生前贈与は相続税対策にとても有用な制度のため、税負担が大幅に軽減できていましたが、実は問題視されているテーマでもありました。

国は「資産移転の時期の選択により中立的な税制」を目指し、今回の改正を行なっています。

「資産移転の時期の選択により中立的な税制」とは、資産の移転時期に関わらず財産の移動には同じ税金がかかるべきであるという考え方です。

現行の暦年贈与は早い時期から行うほど節税効果が大きい制度のため、生前贈与期間を見直すことで中立的な税制を実現しようとしたのでしょう。

なお、生前贈与加算期間は随時延長されていき、延長される4年間に行なった贈与のうち、総額100万円までは相続財産に加算しないこととなっています。

1-1. 他国の生前贈与加算期間との比較

実は、日本の現在の生前贈与加算期間である3年は他国に比べると非常に短いです。

<他国の生前贈与加算期間>

| 国 | 生前贈与加算期間 |

|---|---|

| イギリス | 7年 |

| ドイツ | 10年 |

| 韓国 | 10年 |

| フランス | 15年 |

| アメリカ | すべて加算 |

このように諸外国の生前贈与加算期間は3年よりも長く、今回の改正によって諸外国の制度に近づく形となります。

今回の税制の改正には、諸外国で実現されている相続税と贈与税の一体化を実現する狙いがあるようです。

※相続税と贈与税の一体化:いつ財産を移転しても税額が大きく変わらないようにすること

実際これまでに内閣府では、諸外国の税制との比較が行われています。

参考:内閣府(我が国と諸外国の相続・贈与に関する税制の比較)

1-2. 生前贈与加算期間が7年に伸びることの影響

相続税と贈与税の一体化を目指した今回の改正ですが、生前贈与加算期間が7年に伸びることでどんな影響があるのでしょうか。

3年から7年間に増えることで、国民は下記のような影響を受けることが予想されます。

|

<暦年贈与改正による影響>

|

加算期間の延長によって、実質的に相続税が増税されることとなります。

それに伴い、暦年贈与によって相続税対策を行なっていた方は、相続税対策の見直しを行う必要があるでしょう。

また、これまで暦年贈与を選択していた方は相続税の計算時に含まれる財産が増加するため、計算項目が増加し、相続手続きが複雑になることが想定されます。

一番気になるポイントとしては、どのくらい相続税が増えてしまうのかという点でしょう。

例を用いて解説します。

|

<暦年贈与の改正による増税例> 被相続人:父 相続人:長男 相続財産:2億円 生前贈与:毎年110万円 |

|

現行制度の場合 遺産総額:2億円 + 330万円(110万円を3年間)= 2億330万円 基礎控除:3,000万円 + 600万円 × 1 = 3,600万円 課税遺産総額:2億330万円 - 3,600万円 = 1億6,730万円 相続税:1億6,730万円 × 40% - 1,700万円 = 4,992万円 |

|

改正後の場合 遺産総額:2億円 + 770万円(110万円を7年間)= 2億770万円 基礎控除:3,000万円 + 600万円×1 = 3,600万円 課税遺産総額:2億770万円 - 3,600万円 = 1億7,170万円 相続税 :1億7,170万円 × 40% - 1,700万円 = 5,168万円

改正に伴う差額 5,168万円 - 4,992万円 = 176万円 |

今回の例でみると、同じ内容にも関わらず、制度の変更によって176万円分相続税が増税されることになります。

そのため、現在暦年贈与を用いて相続税対策を行なっている方は見直しが必要な可能性があります。

2. そもそも暦年贈与とは?改正時期や仕組みを解説

そもそも暦年贈与とは、どのような仕組みで相続税対策に有用なのでしょうか。

改正の影響が出てくる時期や加算対象の変更有無などについて解説します。

また、暦年贈与と併用可能な非課税制度も解説するため、相続税対策の参考にしてみてください。

2-1. 暦年贈与の仕組み

暦年贈与とは生前贈与方法の一つで、贈与税の基礎控除額である年間110万円を活用して、相続税対策に用いられます。

財産を受け取る人(受贈者)には110万円の基礎控除があり、毎年110万円以下であれば贈与税がかからないのです。

父母・祖父母などから暦年贈与を利用し、毎年財産を無税でもらっておくことで、相続税がかかる財産を生前に減らしておくことができます。

暦年贈与は毎年の基礎控除額が決まっているため、早い段階から相続税対策を行なっておくことで大幅に相続税が減額できるのです。

とくに、保有している資産が大きい人や比較的若い方におすすめ。

また、贈与者側はどれだけ贈与しても税金がかからないため、贈与できる相手が多い方にもおすすめです。

ただ、暦年贈与では相続開始前3年以内に行われた贈与を、相続税の計算時に含める必要があります。

そして、今回の改正によって期間が7年にまで伸びることになったため、節税効果は現行の制度よりも小さくなってしまうでしょう。

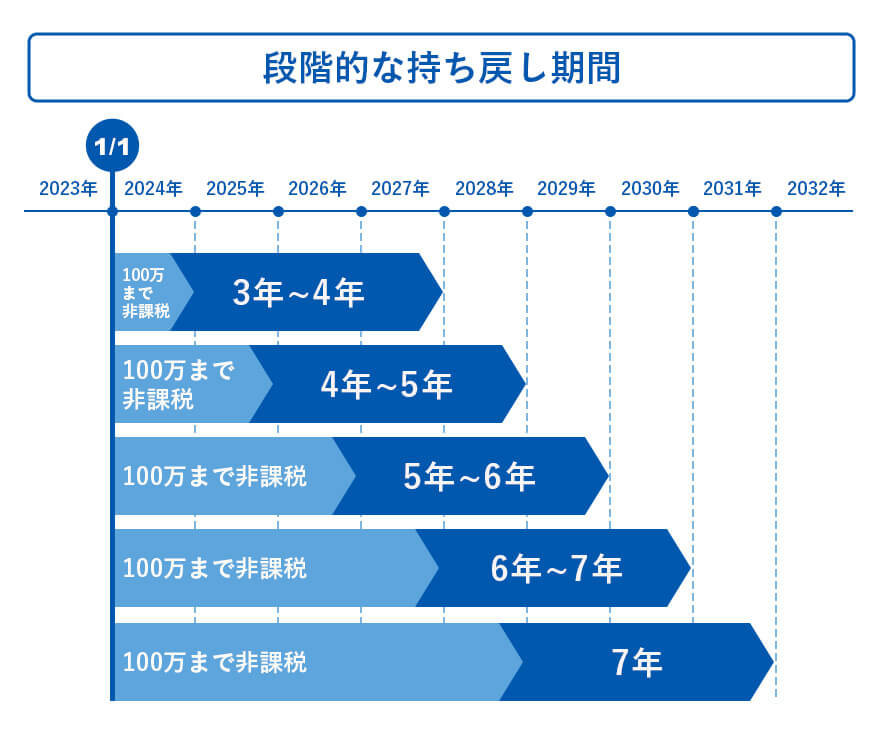

2-2. 改正の影響はいつから出てくる?段階的な持ち戻し期間

令和6年(2024)1月1日から、暦年贈与の加算期間が3年から7年に延長されますが、この影響はいつ頃の相続から出てくるのでしょうか。

期間延長に伴う影響が出てくるのは、2027年1月1日以降に発生した相続からです。

しかし、2027年1月1日に相続が開始されても、いきなり7年間遡って生前贈与が加算されることはありません。

今回の改正では、いきなり7年間の生前贈与が加算されるわけではなく、段階的に持ち戻し期間が延長されていく仕組みになっています。

たとえば、2027年の4月1日に相続が開始された場合には、生前贈与加算期間は2024年1月1日〜2027年の3月31日までの分です。

延長に伴って、一定期間に贈与された財産に対して100万円の非課税枠が設定されているため、今回の例では2024年1月1日〜2024年12月31日に行われた贈与は100万円分控除されます。

改正から数年の間は100万円分の控除があるため、いきなり相続税が増加するということはなさそうです。

制度の開始から年数が経つにつれて、実質的な増税効果が現れてくるでしょう。

2-3. 生前贈与加算の加算対象は?

生前贈与加算の加算対象者は、相続や遺贈によって財産を取得した人で、今回の改正でも変更はありません。

つまり、相続税の対象とならない場合には、暦年贈与の加算期間は関係ないのです。

たとえば、祖父母から相続人でもなく遺贈もしない孫に対して、毎年暦年贈与を行なっていたとします。

この場合の孫は加算対象にならないため、贈与税無しで財産を受け取り相続税を払う必要もありません。

ただ、孫に遺言で財産を遺贈してしまった場合には、加算対象となってしまうため注意しましょう。

加算対象でない人に暦年贈与する場合には、今回の改正による影響はありません。

2-4. 併用可能な非課税制度

暦年贈与と併用可能な非課税の贈与制度を4つ紹介します。

|

<併用可能な制度> ・結婚・子育て資金の一括贈与に係る贈与税の非課税措置 結婚・子育て資金を受け取った場合、1,000万円まで非課税になる 18歳以上50歳未満の方が父母・祖父母などから受け取ることが条件 ・教育資金の一括贈与に係る贈与税非課税措置 教育資金を受け取る場合、1,500万円までが非課税となる 30歳未満の方が父母・祖父母などから受け取ることが条件 ・居住用不動産贈与の配偶者特例 居住用不動産または居住用不動産の取得資金の贈与を最大2,000万円までを控除できる 婚姻期間が20年を超える夫婦間であることが条件 ・住宅取得等資金に係る贈与税の非課税措置 父母・祖父母などから住宅取得等資金を受け取った場合、最大1,000万円が非課税になる |

これらの制度は暦年贈与と併用可能なため、毎年110万円の基礎控除枠とは別に、大きな財産を無税で取得可能です。

ただ、制度ごとにさらに細かい条件が設定されているため注意しましょう。

3. 暦年贈与で生前贈与加算がされる条件

暦年贈与では、生前贈与加算が行われる条件が2つあります。

|

<生前贈与加算の条件>

|

この2つを満たす暦年贈与の場合には、生前贈与加算が適用されます。

たとえば、10年前に行われた贈与であれば、加算対象にはなりません。

また、先ほど紹介した4つの非課税制度を利用している場合には、2つの条件を満たしていた場合でも加算対象から外れます。

制度を利用する場合には、どの制度を利用した贈与なのかを証明できるよう、必ず贈与契約書を作成しておきましょう。

4. 相続時清算課税制度とは【暦年贈与と併用不可】

暦年贈与と同じく、相続税対策として使われる制度に「相続時清算課税制度」というものがあります。

相続時清算課税制度を利用することで、相続税対策が可能なのですが、残念ながら暦年贈与との併用ができません。

また、一度相続時清算課税制度を選択したら、途中で変更することはできませんので注意しましょう。

相続時清算課税制度を利用すると、2,500万円までの贈与を無税で行うことが可能です。

その代わり、相続の発生時には贈与した財産をすべて含めて相続税を計算します。

ただ、相続税の計算に加算されるのは贈与した当時の財産価額なため、贈与時から相続開始時までに資産価値が高まっていれば節税効果が見込めます。

また今回の改正によって、相続時清算課税制度には年間110万円の基礎控除が新設されました。

以下では、改正後の相続時清算課税制度と暦年贈与の違いを細かくみていきましょう。

5. 改正後の暦年贈与と相続時清算課税制度の違い

暦年贈与と相続時清算課税制度の違いを改正後の内容で比較してみましょう。

| 項目 | 暦年贈与 | 相続時清算課税制度 |

| 非課税枠 | 毎年110万円 | 限度額:2,500万円 毎年110万円 (令和6年1月1日〜) |

| 贈与者の条件 | なし | 満年齢60歳以上である父母または祖父母 ※贈与年の1月1日時点 |

| 受贈者の条件 | なし | 満年齢が18歳以上の子または孫 ※受贈年の1月1日時点 ※令和4年3月31日以前は満20歳以上 |

| 非課税枠以降の贈与税率 | 10%〜55% ※累進課税 |

一律20% |

| 贈与可能回数 | 非課税枠であれば何度でも可能 毎年非課税枠がリセット |

2,500万円まで何度でも可能 |

| 相続税への加算 | 1.相続や遺贈によって財産を受け取る人である 2.生前贈与加算期間(3年)に該当する ※令和6年1月1日以降は随時7年に延長 ※延長期間中の4年間は100万円が控除される 上記2つの条件に該当する場合に加算対象となる |

続税の計算時に贈与時の財産価額を加算する |

| 注意点 | 一度相続時清算課税制度を選択すると戻せない | 一度選択すると相続発生時まで継続 |

このようにそれぞれの制度に違いがあり、改正によって相続税対策を見直す必要があります。

大きなポイントとしては「暦年贈与の加算期間が7年に随時延長されていくこと」・「相続時清算課税制度に毎年110万円の非課税枠が新設されること」の2点です。

一見110万円の非課税枠が新設されるため、暦年贈与を使う意味がないように思われますが、相続時清算課税制度では贈与者と受贈者に制限があります。

たとえば、相続時清算課税制度で新設される110万円の非課税枠を利用して、18歳未満の孫に贈与することはできません。

両者の違いを理解して、相続税対策を見直す必要があるでしょう。

6. 暦年贈与の改正にあわせて相続税対策を見直そう!

暦年贈与では毎年110万円の非課税枠を利用して相続税対策が可能です。

しかし、暦年贈与には相続税への加算期間が存在し、今回の改正によって加算期間が3年から7年へと延長されます。

これは実質的な増税であり、相続税の節税効果が今までよりも薄れてしまうことを意味します。

暦年贈与の改正と同時に相続時清算課税制度の改正もあるため、あらためて相続税対策を見直す必要があるでしょう。

日本クレアス税理士法人では、相続税対策をトータルサポートいたします。

改正に合わせて相続税対策を見直したいという場合には、お気軽にご連絡ください。