相続税の按分割合とは?計算方法と端数処理の注意点を詳しく解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

相続税の計算において、「按分割合」は非常に重要な役割を果たします。

按分割合を正確に理解し、適切に計算することは、各相続人が負担する税額を公平かつ効率的に決定するために欠かせません。

しかし、相続税の計算には多くの複雑な要素が絡み合っており、特に端数処理や税額の最適化には注意が必要です。

本記事では、相続税の按分割合とは何か、その計算方法、そして端数処理の重要性についてくわしく解説。

また、相続税を減らすための端数調整の方法や、具体的なケーススタディを通じて実際の計算例を紹介します。

相続税の按分割合に関する知識を深め、適切な相続対策を立てたい方はぜひ最後までご覧ください。

目次

1. 相続税の按分割合とは?

相続税の按分割合は、「相続税の合計額のうち、誰がいくら払うかの割合」を示します。

この割合は、相続税の計算において非常に重要な要素であり、各相続人が負担する税額に直接影響を与えます。

ここでは、按分割合の基本的な定義と、その重要性について詳しく解説します。

1-1. 按分割合の定義

相続税は一旦合計の相続税額を計算し、それぞれが取得した財産の割合に応じて各人の相続税額を計算します。

実際の相続では法定相続分で相続することは少なく、実際の相続分は遺産分割協議などによって決められ、ケースごとに異なることがほとんどです。

この実際の相続分が按分割合を指します。

例)

財産の7割を母親が、3割を息子が相続した場合、それぞれの相続税額は下記のとおり。

合計の相続税額:1,000万円

母親の相続税額:700万円

息子の相続税額:300万円

この場合の按分割合はそれぞれ、「母親:0.7」・「息子:0.3」です。

1-2. 按分割合が重要な理由

按分割合が重要な理由は、相続税の公平な分配を確保するためです。

各相続人が適正な税額を負担するためには、正確な按分割合の計算が必要。

按分割合が正しく計算されることで、各相続人が公平に税負担を分担でき、トラブルにも発展しにくくなります。

2. 相続税の按分割合の計算方法

按分割合は、以下の算式で求められます。

「按分割合=各相続人の課税価格/課税価格の合計額」

なお、上記の課税価格とは、正味の財産を指し、具体的には下記の算式で求められるものです。

課税価格 =「相続や遺贈による財産の価額」+「相続時精算課税で取得した財産の価額」+「生前贈与加算期間内の財産の価額」-「債務・葬式費用」

按分割合は、相続のケースごとに異なるため、正しく計算できるようにしておきましょう。

3. 按分割合の端数処理の方法と影響

相続税の計算において、按分割合の端数処理は避けて通れない課題です。

端数処理をどのように行うかによって、各相続人の税負担が変わり、節税につながる可能性もあります。

按分割合の端数処理について、方法やその重要性をくわしく見ていきましょう。

3-1. 相続税法の基本通達17条に基づく端数処理

相続税法基本通達17条では、相続税の按分割合における端数処理について定められています。

この通達は、複数の相続人が共同で取得した財産の相続税額を計算する場合に、小数点以下2位未満の端数をどのように扱うかを規定したものです。

3-2. 相続人全員の合意による端数調整の重要性

相続人全員の合意に基づいて端数を調整することが重要です。

これにより、不公平な税負担が避けられます。

端数処理を選択した場合、相続税額が変動する可能性があるため、必ず事前に全ての相続人の合意が必要なのです。

4. 相続税を減らすための端数調整の方法

按分割合の計算では端数処理を工夫することで、相続税を減らすことができる場合があります。

配偶者の按分割合を切り上げることで税額を軽減する方法や、代襲相続人でない孫の按分割合を調整する方法など。

この章では、具体的な端数調整の方法とその効果について解説します。

4-1. 按分割合の端数は小数点第2位以下で調整可能

国税庁の相続税法基本通達17条によって、按分割合の小数点以下第2位未満の端数は、相続人全員の合意があれば、小数点第2位以下で調整することが可能と定められています。

つまり、通常小数点第10位ほどまでを計算して按分割合を算出しますが、第3位以下は任意で調整が可能ということなのです。

この任意調整を上手く活用できれば、相続税額を軽減させることもできます。

4-2. 配偶者の按分割合の端数切り上げによる税額軽減

配偶者の按分割合を切り上げることで、相続税の総額を減少させる方法です。

これは、配偶者が受け取る財産に対する非課税枠を最大限に活用するためです。

配偶者控除を利用することで、法定相続分または1.6億円までの財産を非課税で相続できます。

そのため、按分割合の端数を切り上げ配偶者の負担を大きくすることで、配偶者控除の非課税枠をより多く利用でき、結果として税額軽減につながるのです。

5. 相続税の申告・納税方法

相続税の申告と納税には、期限や手続きに関する厳格なルールがあります。

相続税の申告期限は相続発生後10か月以内と定められており、申告書の記載方法や納税方法についても注意が必要です。

この章では、申告・納税方法と税理士の利用のメリットについて詳しく説明します。

5-1. 相続税の申告期限と納税の方法

相続税の申告期限は、相続発生の翌日から10ヶ月以内です。

なお、相続税は下記いずれかの方法で納付できます。

- 金融機関での納付

- 税務署での納付

- コンビニエンスストアでの納付

- インターネットバンキングでの納付

自分に都合のいい方法を選択して、期限内に申告できるようにしましょう。

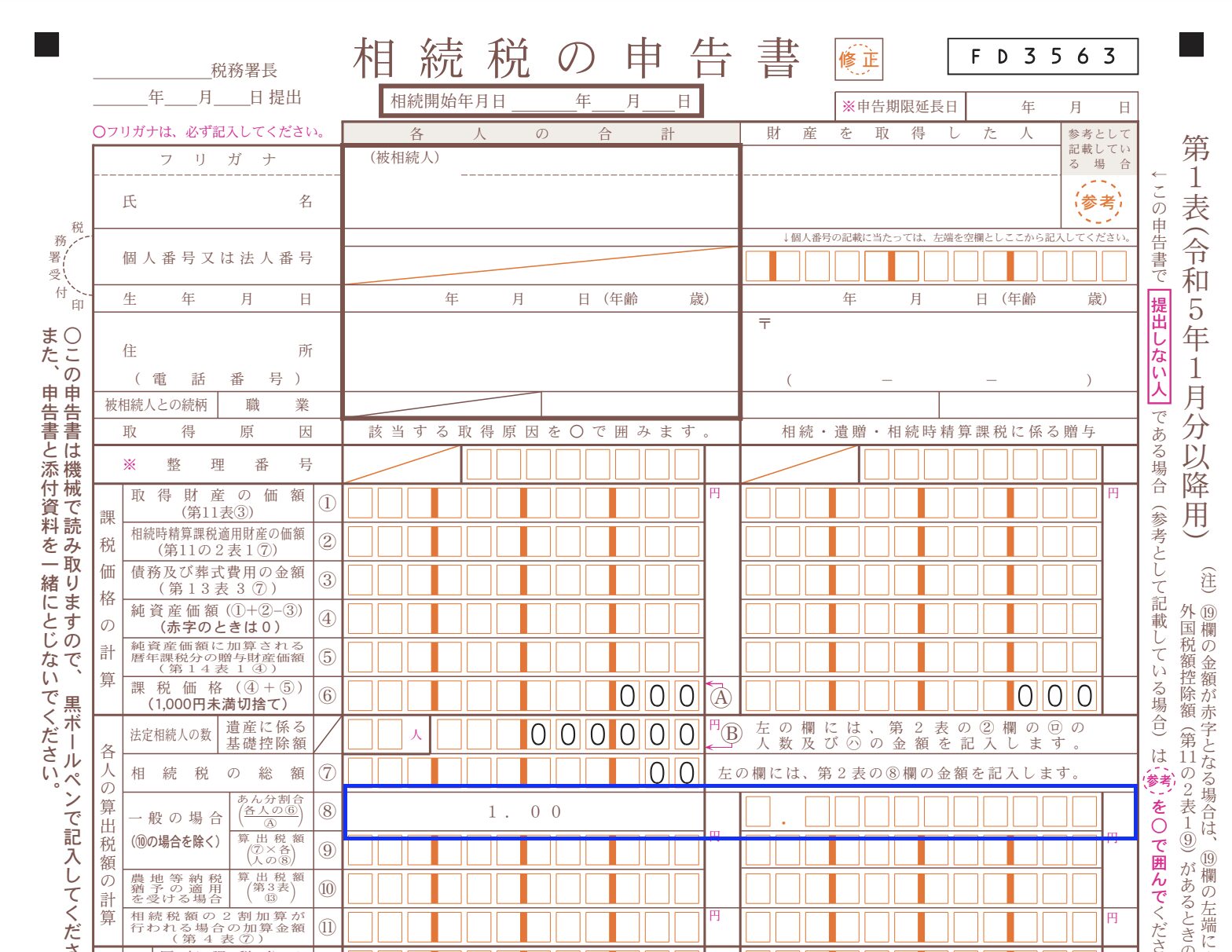

5-2. 申告書の記載方法と注意点

相続税申告書の正しい記載方法と注意点を説明します。

※国税庁ホームページを参考に作成

按分割合は青枠で囲った部分に記載していき、最大で少数点第10位までの記載が可能です。

しかし、按分割合の合計は必ず1にしなくてはならないので、計算したままをそのまま記載する際は注意しましょう。

適切な端数処理を行い、合計が1になるよう調整した後に記載していきます。

5-3. 税理士の利用のメリット

税理士を利用することで、複雑な相続税の計算や申告をスムーズに進めることができます。

特に相続税の按分割合の端数処理は、複雑な計算を伴うため、税理士への相談がおすすめです。

また、複雑な計算を任せられるだけでなく、専門家の助言を受けることで、最適な相続税対策を講じることができるのは大きなメリットです。

自分でなんとかしようとせず、難しい場合には積極的に税理士を活用しましょう。

関連記事:相続税の申告に税理士は必要か|依頼がおすすめの場合やメリットを解説

6. 相続税の按分割合は重要!税理士に相談しよう

按分割合の計算や端数処理は、相続税の負担を大きく左右します。

適切な端数処理を行うことで、相続税を最適化することが可能です。

しかし、相続税に関する問題は複雑で専門知識が必要なため、専門家に相談することがおすすめ。

特に相続人が多いケースなど、複雑な場合には税理士に相談しましょう。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。