死亡保険金に相続税はかかる?計算や申告方法について

被相続人が生前に生命保険に加入していた場合、契約の内容によって相続人は死亡保険金を受け取ることができます。

では、受け取ることになった死亡保険金にも相続税はかかるのか。また、相続税がかかる場合にはいくらまでかからないのか、反対にいくらからかかってしまうのかは気になるところでしょう。

本記事では、相続における死亡保険金の扱いや計算・申告方法を解説します。

死亡保険金について知りたいという方はぜひご覧ください。

目次

1. 死亡保険金は相続税の対象となり相続税がかかる

被相続人が生命保険に加入していた場合の死亡保険金には、ほかの相続財産と同様に相続税がかかります。

本来の財産とは異なり、死亡保険金や死亡退職金などの「被相続人が死亡したことをきっかけとして受け取る財産」はみなし相続財産として扱われます。

そしてみなし相続財産のなかでも死亡保険金については、被保険者・契約者・受取人の3つの立場があり、組み合わせの内容によっては相続税ではなく所得税・贈与税の対象となるため注意しましょう。

各税金の対象となる場合の組み合わせをまとめましたのでご覧ください。

<夫が被相続人の場合>

| 税金の区分 | 相続税 | 所得税 | 贈与税 |

|---|---|---|---|

| 被保険者 | 被相続人 | 被相続人 | 被相続人 |

| 契約者(保険料の支払い者) | 被相続人 | 妻 | 妻 |

| 受取人 | 妻または子ども | 妻 | 子ども |

※所得税・贈与税の対象となる場合についてはこちらで詳しく解説しています。

相続税の計算をする際には、死亡保険金が相続税の対象となるのか事前に確認しましょう。

2. 死亡保険金には非課税枠(非課税限度額)がある

死亡保険金には非課税枠(非課税限度額)が設けられており、受け取った金額から一定の金額を控除できます。

この非課税枠は受取人が1人の場合であっても、合計金額が非課税枠となります。

|

<死亡保険金の非課税枠> 「500万円 × 法定相続人の数 =死亡保険金の非課税枠」 |

たとえば法定相続人が配偶者と子ども2人の場合には、1,500万円が非課税枠として利用可能です。

「500万円 × 3 = 1,500万円」

この非課税枠の範囲内に死亡保険金が収まる場合には、死亡保険金には相続税がかかりません。

反対に死亡保険金が非課税枠を超える場合には、その超えた分に関してのみ相続税がかかってきます。

このように法定相続人の数によって非課税枠が異なるため、「法定相続人の数×500万円」分までは死亡保険金には相続税がかからないと覚えておきましょう。

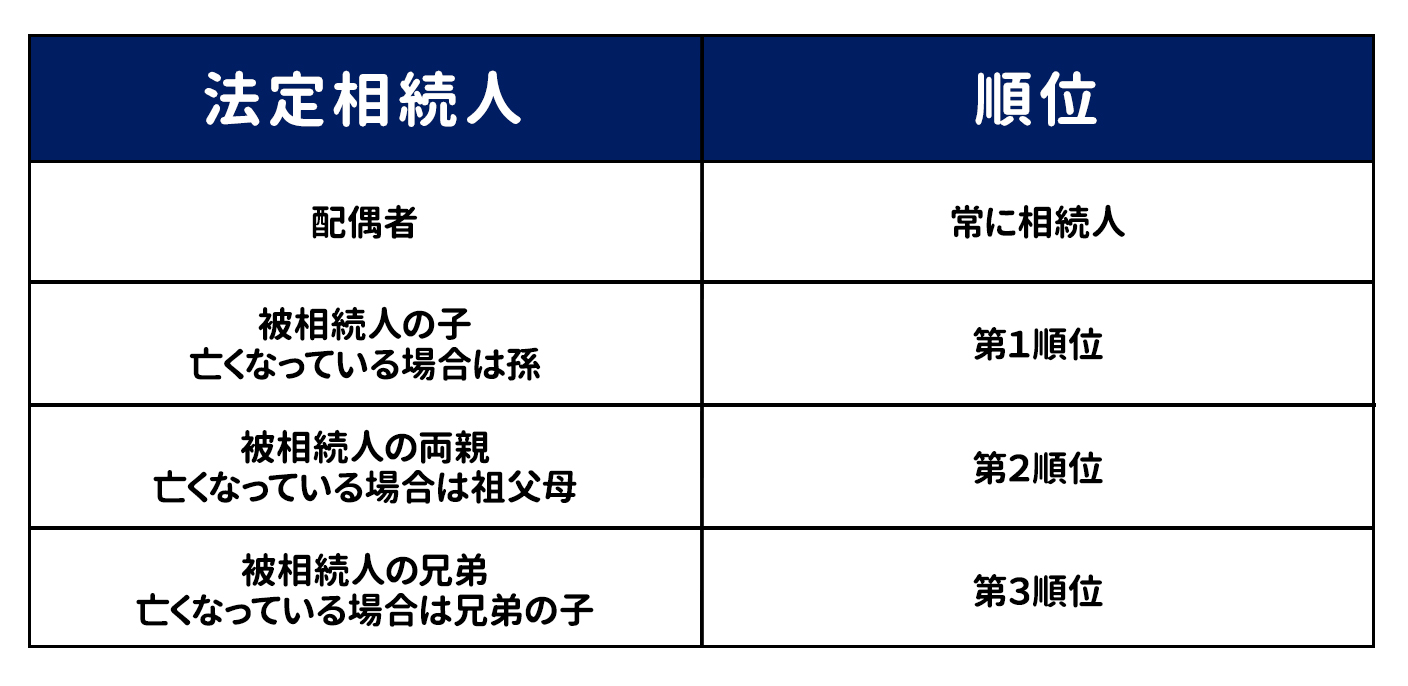

2-1. 非課税枠は法定相続人しか使えない

死亡保険金には非課税枠が設けられていますが、この非課税枠は法定相続人しか使えませんので注意しましょう。

法定相続人とは民法の886条から890条において定められている、遺産を取得する権利を持つ人を指します。

法定相続人には相続順位というものが設けられており、配偶者は必ず法定相続人となり、プラスして一番相続順位の高いものが法定相続人となります。

たとえば、配偶者と子が法定相続人となっている場合に死亡保険金を孫が受け取ることになった場合には、孫は非課税枠を利用することはできません。

2-2. 解約返戻金を受け取る場合には非課税枠が使えない

契約していた生命保険を被相続人が亡くなった際に解約することで、死亡保険金ではなく解約返戻金を受け取ることが可能です。

解約返戻金ではこれまで被相続人が支払っていた保険料が戻ってきます。

相続税法において解約返戻金は被相続人の相続財産として扱われるため、非課税枠を利用することができませんので注意しましょう。

3. 死亡保険金を含めた相続税の計算・申告方法

続いて、死亡保険金を含めた相続税の計算・申告方法をみていきましょう。

相続税の計算から申告までは下記の6ステップで進めていきます。

- 遺産総額を計算する

- 死亡保険金を計算して合算する

- 相続税の基礎控除額差し引き課税遺産総額を計算する

- 法定相続分で各相続人の相続税を計算する

- 実際に取得した財産に応じて相続税を計算する

- 控除・特例の適用可否を確認して申告する

死亡保険金を含めた計算方法を知り、適切に相続税を申告しましょう。

3-1. 遺産総額を計算する

相続税を計算する際には遺産総額を計算するところから始めましょう。

遺産総額とは被相続人が所有していた財産すべてのうち、非課税財産を除いた財産の総額を指します。

財産は大きく、「プラスの財産」・「マイナスの財産」・「非課税財産」の3種類に分けられます。

|

まずは、財産目録(財産を一覧化したもの)を作成し、相続財産を3種類に区分しましょう。

その後、プラスの財産とマイナスの財産の総額を算出し、差し引きしたものが遺産総額となります。

|

<例>

→遺産総額:1億7,000万円 |

3-2. 相続税の対象となる死亡保険金を計算して合算する

遺産総額が計算できたら相続税の対象となる死亡保険金を計算しましょう。

今回は法定相続人が配偶者と子ども2人だった場合で計算していきます。

|

<相続税の対象となる死亡保険金>

→相続税の対象となる死亡保険金:3,000万円 |

この時点で「死亡保険金<非課税枠」となる場合には、死亡保険金には相続税がかかりません。

今回の例では非課税枠を超えているため、超えてしまった分を遺産総額と合算しましょう。

「1億7,000万円 + 3,000万円 = 2億円」

3-3. 相続税の基礎控除額差し引き課税遺産総額を計算する

死亡保険金を含めた遺産総額が計算できたら、課税遺産総額を計算しましょう。

課税遺産総額とは遺産総額から相続税の基礎控除額を差し引いた金額を指します。

相続税の基礎控除額は下記の計算式で求められます。

|

<基礎控除額の計算式> 「3,000万円 + 600万円 × 法定相続人の数」 今回の例では法定相続人が3人いるため、基礎控除額は4,800万円と求められます。 「3,000万円 + 600万円 × 3」 また、基礎控除額を遺産総額から差し引いて、課税遺産総額は1億5,200万円と求められます。 「2億円 - 4,800万円」 |

関連記事: 相続税の基礎控除とは?控除の種類・控除額の計算方法

3-4. 法定相続分で各相続人の相続税を計算する

課税遺産総額が計算できたら、法定相続分で分配し各相続人の相続税を計算しましょう。

法定相続分とは民法で定められた各相続人の取得割合です。

今回の例では配偶者と子ども2人のため、各相続人の法定相続分は下記のように計算できます。

|

<各人の法定相続分>

|

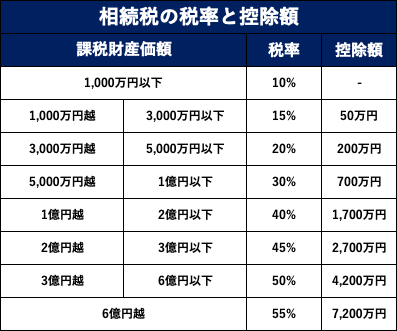

各相続人の法定相続分が計算できたら、相続税の税率や控除と照らし合わせ各人の相続税を計算しましょう。

こちらを元に計算すると下記のように各人の相続税額が求められます。

|

<各人の相続税額>

|

各人の相続税額を合算すると、全体の相続税額は2,700万円と計算できます。

3-5. 実際に取得した財産に応じて相続税を計算する

実際の相続においては法定相続分で相続しないケースも多いため、実際に取得した財産割合に応じて相続税を計算する必要があります。

今回の例では、配偶者が3/5、子どもABがそれぞれ1/5ずつ相続した場合で計算します。

|

<実際の取得割合に応じた相続税>

|

納める相続税が不平等になってしまうため、必ず取得した割合に応じて相続税を計算しましょう。

3-6. 控除・特例の適用可否を確認して申告する

相続では特定の条件を満たすことで、相続税を控除できる特例が設けられています。

そのため実際の取得割合に応じて相続税が計算できたら、申告の前に控除・特例が適用できないか確認しましょう。

|

<相続税における代表的な控除・特例>

|

これらを適用することで大幅に相続税を節税できる可能性があり、相続税自体がかからなくなる場合もあります。

控除・特例の確認ができたら、相続税申告書・添付書類など必要となるものを用意し、税務署に申告しましょう。

なお、相続税の申告期限は「被相続人が死亡したことを知った日の翌日から10か月以内」と定められています。

関連記事: 相続税の配偶者控除で1.6億円まで非課税!計算方法やデメリットを解説!

4. 死亡保険金は所得税・贈与税の対象となる場合がある

記事の冒頭にて軽く触れたように、死亡保険金は必ずしも相続税の対象とはならず、場合によっては所得税・贈与税の対象となる場合があります。

どの税金の対象となるかは、受給方法や被保険者・契約者・受取人の組み合わせによって異なりますのでそれぞれみていきましょう。

4-1. 死亡保険金が所得税の対象となる場合

死亡保険金が所得税の対象となる場合は2つのパターンがあります。

所得税の対象となる場合には相続税の計算に含める必要はなく、所得税の税率に照らし合わせて納税額が決定します。

2つのパターンをそれぞれ解説します。

4-1-1. 死亡保険金を年金形式で分割する

死亡保険金は受取人が「一括で受け取る」か「年金形式で受け取る」か選択できます。

仮に年金形式で受け取ることを選択した場合には、支給されるごとに所得税の対象として課税されます。

また、被保険者・契約者・受取人が相続税の対象となる組み合わせの場合には、1年目の支給額が相続税、2年目以降が所得税の対象となります。

また個人年金の場合も同様に、年金形式で受給する場合には所得税の課税対象となりますので注意しましょう。

4-1-2. 被相続人が被保険者で契約者・受取人が法定相続人である

死亡保険金は組み合わせによってどの税金の課税対象となるかが異なりますが、下記の組み合わせの場合には所得税の対象となります。

<所得税の対象となる組み合わせ>

| 被保険者 | 被相続人 |

|---|---|

| 契約者 | 相続人 |

| 受取人 | 相続人(契約者と同一人物) |

この場合には被相続人ではなく、受取人が保険料を払っていたということですので、死亡保険金は相続財産ではなく、受取人の所得として扱われ所得税の課税対象となります。

所得税の対象となる場合でも、一括で受け取った場合には一時所得、年金形式で受け取った場合には雑所得として計上されます。

一時所得の場合には、受け取った死亡保険金からすでに払った保険金額を引いたうえで、さらに50万円分の特別控除を適用できます。

そして上記の金額からさらに1/2をした金額が所得税の課税対象となり、計算式で表すと課税対象がくは下記のように整理できます。

「(死亡保険金 - すでに払った保険料 - 50万円)× 1/2 = 所得税の課税対象額」

4-2. 死亡保険金が贈与税の対象となる場合

所得税の場合と同様、下記の組み合わせの場合の死亡保険金は贈与税の対象となります。

<贈与税の対象となる組み合わせ>

| 被保険者 | 被相続人 |

|---|---|

| 契約者 | 相続人A |

| 受取人 | 相続人B |

このように、被保険者の保険金を相続人Aが払い相続人Bが受け取る場合には、死亡保険金は贈与として扱われます。

贈与税には年間110万円までの基礎控除額が設けられているため、贈与税の対象となる金額は下記のように計算できます。

「死亡保険金 - 110万 = 贈与税の課税対象額」

5. 死亡保険金の非課税枠を理解して相続税を節税しよう

ここまで相続税における死亡保険金の扱いについて詳しく解説しました。

死亡保険金は、被保険者・契約者・受取人の組み合わせによって対象となる税金が異なり、相続税の対象となる場合には非課税枠が適用できます。

法定相続人1人につき500万円の非課税枠がありますが、相続税がかかるかどうかについては遺産全体を含めた計算が必要になるため計算が複雑です。

そのため計算内容や手続きに不安がある方は、相続税のプロである税理士に相談するといいでしょう。