相続税の路線価とは?路線価の調べ方と土地評価額の計算方法

相続税の路線価とは、相続税や贈与税が課税される時、その税額を調べるための基礎となる「土地の値段」を指します。正確な相続税評価額は、土地の面積や状況に合わせた計算が必要です。

今後の課税に備えて、路線価の意味や土地の評価方法、状況に応じた補正についてチェックしておきましょう。

目次

1. 相続税の路線価とは

相続税の路線価とは、相続税や贈与税の財産評価に用いられる土地の価格のことです。相続税の路線価は、国税庁が毎年発表する財産評価基準書に掲載されており、都道府県ごとに区分された地域の道路(路線)に沿って平米単価が示されています。相続税の路線価は、相続開始日(死亡日)が属する年度の財産評価基準書に基づいて算出されます。相続税の路線価を知ることは、相続手続きや相続対策において重要です。

2. 土地評価の方法は5種類

土地の評価額はひとつだけではありません。一般に「一物五価」と言われるように、売却あるいは課税を前提とした値段が5つあります。少なくとも「売買取引時の価格を相続税の計算に使う」のは誤りであり、要注意です。

2-1. 実勢価格

土地の実勢価格とは、土地が実際に取引される際の価格です。売主と買主が都度決定し、市場の需要と供給のバランスによって影響を受けます。その時々の交渉と社会情勢によって変わるため一概には言えませんが、基本的には、公示価格や基準地価を参考とします。

2-2. 公示価格

土地の公示価格は、国土交通省が毎年1月1日時点で決定し、3月下旬に公表される価格です。適正な地価の形成に役立てられ、公共事業の取得価格の基準にもなります。公示価格の決定では、全国の標準地(=主要な道路沿いにある代表的な土地)1平方メートルあたりの価格調査の結果をベースに、不動産鑑定士や土地家屋調査士などの専門家による評価が加わります。

2-3. 基準地価

土地の基準地価(基準値標準価格)とは、各都道府県が毎年7月1日時点で調べ、9月下旬に発表する価格です。設定の目的は「公示価格の補完」にあります。基準地価の決定では、全国約2万の基準地点において、専門家である不動産鑑定士や土地家屋調査士に業務が委託され、各都道府県ごとに行われます。

2-4. 固定資産税評価額

土地の固定資産税評価額とは、各市町村が地方税法に基づき、不動産取得税や固定資産税の算出に利用される価格指標です。価格は3年ごとに見直され、毎年4月~6月に発表が行われます。この評価額は、前年度1月1日の公示時価の約70%が目安です。

固定資産税評価額の確認は、発表の時期に届く課税明細書もしくは市区町村役場で取得できる評価証明書、同じく閲覧・取得が可能な課税台帳で可能です。

2-5. 相続税評価額(路線価)

土地の相続税評価額は、相続税が課税される時、取得した土地価格の算定に用いられます。国税庁が毎年1月1日に決定し、毎年7月初旬に財産評価基準書で発表されます。公示時価の約80%が目安とされ、固定資産税評価額よりやや高くなることが一般的です。

注意したいのは、課税のための評価という点では共通ですが、路線価と固定資産税評価額はあくまでも別物として扱われる点です。

3. 相続税路線価の調べ方

相続税路線価は国税庁のホームページで確認できますが、他には全国地価マップも利用できます。路線価が表記された図面の見方も含めてチェックしてみましょう。

3-1. 国税庁のホームページで調べる

国税庁の財産評価基準書に記載のある路線価は、ウェブサイト「路線価図・評価倍率表」https://www.rosenka.nta.go.jp/ でも公開されています。相続した土地の住所を確認し、サイトトップページの年度・マップから路線価を確認してみましょう。

【路線価確認の手順】

1.相続開始日が属する課税年度を選択

2.マップ上で都道府県を選択

3.「路線価図」を選択

4.当該土地の市区町村を選択

5.当該土地の地名(町又は大字)の路線価図ページ番号を選択

6.出てきた地図上に当該土地がなければ、画面左側の「接続図」から隣接区域も見る

3-2. 全国地価マップで調べる

相続税の路線価は、一般財団法人資産評価システム研究センターが運営する「全国地価マップ」(https://www.chikamap.jp/chikamap/Portal?mid=216)でも確認できます。上記サイトでは、市区町村等を入力すると、公示価格なども含めて土地の評価を知ることができます。全国地価マップを使用して路線価図を調べる方法は以下の通りです。

【路線価確認の手順】

1.紫の「相続税路線価等」を選択

2.利用にあたっての注意点を読んで「同意する」を選択

3.上の検索欄で郵便番号や住所を入れて検索

4.当該土地のあるマップを選択して開く

5.当該土地が見つからなければ、拡大・縮小・地図の移動を使って探す

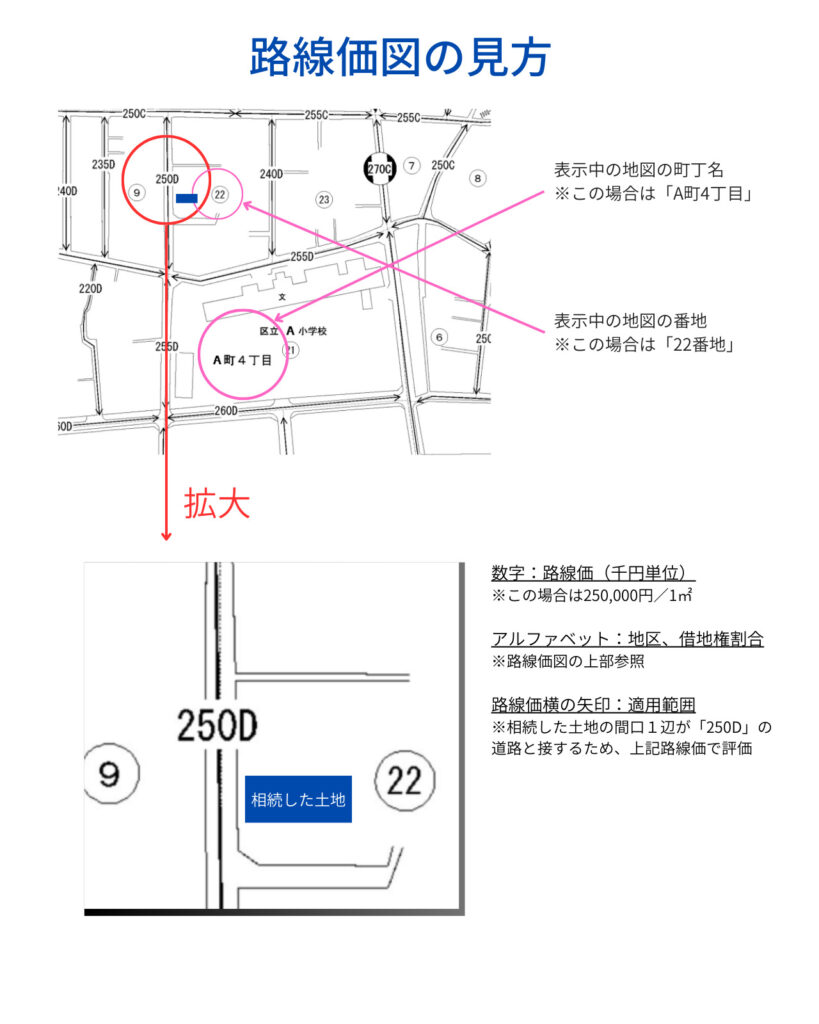

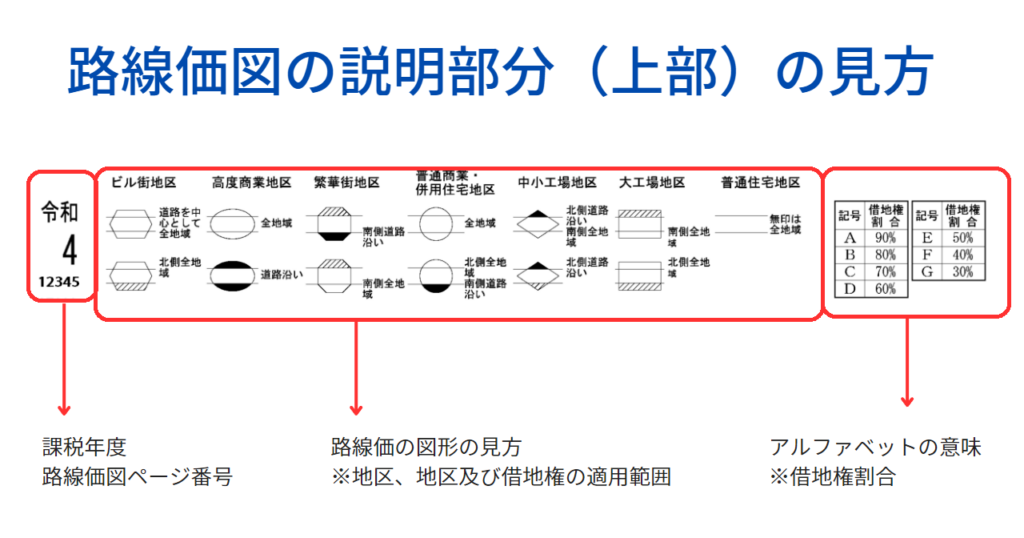

3-3. 路線価図・評価倍率図の見方

路線価図上には、各道路に数字と記号が記載され、地区を示す図形に囲まれています。数字及び記号は、隣接地の1平方メートルあたりの路線価を千円単位を示したものです。

仮に路線価図が上記画像の通りだったとすると、相続した土地の1平方メートルあたりの路線価は250千円(25万円)です。アルファベットは土地の区分や借地権割合などを示し、土地やその上の建物の状況に応じて用います。路線価が図形で囲まれていたり、借地として評価する必要がある(詳細は後述)場合には、路線価図上部の説明を読みましょう。

仮に路線価図が上記画像の通りだったとすると、相続した土地の1平方メートルあたりの路線価は250千円(25万円)です。アルファベットは土地の区分や借地権割合などを示し、土地やその上の建物の状況に応じて用います。路線価が図形で囲まれていたり、借地として評価する必要がある(詳細は後述)場合には、路線価図上部の説明を読みましょう。

4. 相続税路線価を使った土地評価の方法

路線価が定められている所有地の評価額は、シンプルに「路線価 × 土地の面積(平方メートル)」で計算できます。路線価のない土地や、借地権が関わる土地の場合は、別の計算方法になる点に注意しましょう。

4-1. 路線価×土地面積=土地の相続税評価額

相続した土地の評価方法は、確認した路線価(単位:平方メートル)を面積で乗じるのが原則です。この計算方法は「路線価方式」と呼ばれます。

|

土地の相続税評価額(路線価方式)= 路線価(1平方メートルあたり)× 土地の面積 |

仮に、10メートル×10メートルの正方形の土地(100平方メートル)を取得し、路線価が1平方メートルあたり250千円であるとします。すると、評価額は

土地の相続税評価額=400千円×1.0×100平方メートル=4,000万円

4-2. 路線価がない倍率方式の計算方法

路線価が決まっていない地域では、固定資産税評価額に倍率を乗じて土地の相続税評価額を算出します。倍率とは、路線価が確認できる土地の用途や立地条件に基づいて固定資産税評価額を増減させる率です。倍率を使った土地の評価方法は、路線価方式に対して「倍率方式」と言います。

|

土地の相続税評価額(倍率方式)= 固定資産税評価額 × 倍率 |

例えば、10m×10mの四角い土地がある場合、固定資産税評価額が1平方メートル当たり200千円で、倍率が1.5と仮定します。このとき、相続税評価額は、「200千円×1.5×100平方メートル=3,000万円」となります。

4-3. 借地の相続税評価額の計算方法

相続で取得した土地の権利が「借地権」の場合、所有権である場合に比べて評価が下がります。借地権の評価減の割合は「借地権割合」と呼ばれ、これを反映した土地の評価方法は次のようになります。

|

借地の相続税評価額 = 路線価方式または倍率方式による評価額 × 借地権割合 |

借地権割合の見方は、路線価方式と倍率方式で異なります。路線価方式の場合は路線価図記載の記号で判断し、倍率方式は評価倍率表の記載を用います。

4-4. 貸宅地の相続税評価額の計算方法

相続で取得した土地の権利が所有権であるものの、借地権がある場合は、自用地として使用できない点で評価が下がります。上記のような「貸宅地」の評価方法は次の通りです。

|

借地の相続税評価額 = 路線価方式または倍率方式による評価額 ×(1 - 借地権割合) |

4-5. 建物の相続税評価額はどう計算する?

建物の相続税評価額は、相続や贈与によって得た建物価格をもとに、相続税や贈与税を算出する際に用いられます。これは、固定資産税評価額に特定の倍率を掛ける方法で求められます。例として、

1.被相続人の自宅:固定資産税評価額×1.0

2.賃貸物件:固定資産税評価額×(1−借家権割合×賃貸割合)

3.相続途中の建築中物件:費用原価×70%

例:木造平屋住宅(固定資産税評価額:1,000万円、築10年)、相続税評価額=1,000万円×0.8=800万円。このように、建物の相続税評価額は簡単に算出可能です。

5. 路線価による土地評価額に適用される補正

路線価方式や倍率方式で評価した土地の価格には、条件によって加算・減算に繋がる補正が入る場合があります。現在の税制で適用される可能性があるのは、次のような補正です。

5-1. 土地の形状・条件による補正

土地相続税評価額の計算において、土地の形状や条件の違いにより、路線価方式もしくは倍率標識での評価に補正が必要です。所在地域や面積が同じでも、周辺の土地とは利用価値が異なるためです。活用する補正の種類としては、次のようなものがあります。

普通住宅地にある路線価250千円の土地を相続したものとして、補正の例も挙げてみましょう。

【奥行価格補正】

土地の間口と奥行きの比率が一定以上になる場合、奥行きの長い部分の路線価を減額する補正が適用されます。

|

**【例】普通住宅地区にある間口8メートル×奥行15メートルの土地** |

【不整形地補正】

方形でない、歪な形をしている土地に適用される補正です。適用する補正率は、土地を囲む等した想定整形地の地積を測り、かげ地(想定整形地と相続した土地の差)の割合で判断します。

|

**【例】普通住宅地区にある想定整形地が間口20メートル×奥行30メートルで、かげ地率30%(地積420平方メートル)の土地** |

【間口狭小補正】

土地の間口が狭く、一定以下の場合に適用される補正です。

|

**【例】普通住宅地区にある間口5メートル×奥行15メートルの土地の場合** |

【奥行長大補正】

土地の奥行きが間口の2倍以上になる場合に適用される補正です。

|

**【例】普通住宅地区にある間口15メートル×奥行30メートルの土地の場合** |

【がけ地補正】

斜面(崖)と平らな部分が一体になっている土地に適用される補正です。

|

**【例】普通住宅地区にある間口10メートル×奥行15メートルの土地で、がけ地の総地積が25%(北向き)の場合** |

【特別警戒区域補正】

土砂災害防止法に基づく警戒区域指定が土地の10%以上ある場合に適用される補正です。

|

**【例】普通住宅地区(特別警戒区域内)にある間口10メートル×奥行15メートルの土地で、土地全体が上位区域内にある場合** |

5-2. 接道状況による加算

相続した土地に接する道路が2本以上となる場合は「利便性が向上する分は評価も上がる」と考え、各種加算率が適用されます。加算する時は、路線価が高い方の道路を「土地の正面」と捉え、もう一本の路線価が低い方の道路を基準に計算します。

【側方路線影響加算】

交差点の角に位置する「角地」や、道路の曲がり角に位置する「準各地」場合は、それぞれ正面路線の路線価に「側方路線価×側方路線影響加算率」を足して評価します。

|

**【例】普通住宅地区にある100平方メートルの準角地の場合(正面路線250千円、側方路線240千円)** |

【二方路線影響加算】

土地が2つの道路に挟まれた、いわゆる表裏に接道している状況において適用される補正です。表裏に道路がある場合、通行や駐車の利便性が高まることが多いため、適切な評価額を導き出すためにこの補正が用いられます。

|

**【例】普通住宅地区にある100平方メートルの土地の場合(正面路線250千円、側方路線240千円)** |

5-3. 利用価値が著しく低下している土地

周囲の土地と比較して利用価値が大幅に低下していると見なれる場合は、低下していると認められる面積に対応する金額の10%を差し引いた価額で評価することができます。

1.周囲の土地に比べて、道路から高い位置や低い位置にある土地で、顕著な高低差があるもの

2.地盤の起伏が大きな土地

3.震動が激しい土地

4.上記1~3以外で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害を含む)、悪臭、避けられたい要素等によって、取引金額に影響があると認められる土地

6. 相続する土地の評価方法を税理士に相談するメリット

税理士は相続税のプロであり、特例や減額ポイントを熟知しているため、相談することで自分に適した節税方法を提案してくれます。さらに、生前対策や相続時精算課税制度など、他の節税手段も教えてくれるので、税理士と相談することをおすすめします。

6-1. 適切な評価額が分かる

土地相続の評価方法は複雑で難解な計算が多く、自己判断で評価額を決めると過大または過小になるリスクがあります。税理士に相談することで、適切な評価額が分かり、加算税や過大申告による経済的負担や、修正申告の手間を省けます。

6-2. 節税の方法が分かる

生前対策では、税理士に相談することで節税のための方法や実践を手伝ってもらえmす。遊休資産となっている不動産を活用したり、資産配分を組み替えて納税資金対策も一緒に実施する等の方法です。

上記のような節税に繋がるアイデアは、税制の知識や経験の裏付けがないとひらめきません。早めに税理士に相談することで、適切な節税方法が分かり、対策のための時間も稼げます。

まとめ

土地の評価方法は、国税庁が課税年度ごとに公表する財産評価基準書の「路線価」をベースに行います。基本的には「路線価 × 土地の面積」で計算できますが、別の評価方法である倍率方式や、各種補正がある点に注意しましょう。

相続する土地の正確な評価は、面積の考え方や税制、状況に応じた利用価値の上昇または低下を考慮できる、知識や経験に優れた税理士だからこそ行えます。課税時に慌てないよう、なるべく早く税理士に相談しましょう。