相続税は養子縁組でも基礎控除が適用される?対策方法や仕組み・注意点を解説

相続税の計算において基礎控除額は、最終的な相続税額を大きく左右します。

基礎控除額は法定相続人の数に応じて変動しますが、養子縁組制度を利用した場合には基礎控除額に変動はあるのでしょうか。

相続税対策として養子縁組を利用する方もいますが、どのような節税効果があるか分からないという方もいると思います。

そこで本記事では、相続税の基礎控除額に養子縁組がどのように影響するのか節税効果を解説。

また、養子縁組を利用する際の注意点や利用方法も紹介します。

相続に対する養子縁組の効果が知りたいという方はぜひご覧ください。

目次

1. 養子縁組で基礎控除額を増やせる!

養子縁組を利用することで、基礎控除額を増やすことが可能です。

相続税の基礎控除額は法定相続人の数に応じて変化し、法定相続人の数が増えると基礎控除額も増加します。

養子縁組を結ぶことで、法定相続人の数を増やすことが可能。

基礎控除額の増加は課税遺産総額の減少を意味するため、養子縁組を用いることで最終的な相続税額が減額できるという仕組みです。

また、相続税の計算では死亡退職金や死亡保険金の非課税枠も利用可能です。

これらの非課税枠はどちらも「500万円 × 法定相続人の数」で算出されるため、基礎控除額と同様に法定相続人の増加に伴って非課税枠が増加します。

一点養子縁組は、自分よりも年齢が下であるものとしか結べないなどの条件があるので注意が必要です。

条件をクリアすれば基礎控除額と非課税枠を増加できるため、大幅な相続税の減額が期待できます。

2. 相続税の基礎控除額の仕組み・養子縁組との関係

続いて、相続税の基礎控除額はどのように計算するのか、計算に関わる法定相続人とはどのような人を指すのかみていきましょう。

また、仕組みを理解したうえで、養子縁組で得られる節税効果の目安も紹介します。

まずは相続税計算の基本となる、基礎控除額の計算方法をみていきましょう。

2-1. 相続税の基礎控除額の計算方法

相続税の基礎控除額は、下記の計算式で算出できます。

|

<基礎控除額の計算式> 「3,000万円 + 600万円 × 法定相続人の数」 |

たとえば法定相続人が3人いる場合には、4,800万円が基礎控除額となります。

相続税は遺産総額から基礎控除額を引いた「課税遺産総額」に応じて決定します。

課税遺産総額が少ないほど相続税額も小さくなるため、基礎控除額の増加は相続税額の低下を意味します。

では相続税額の決定に重要な法定相続人とは、どのような人なのでしょうか。

2-2. 基礎控除額に関わる法定相続人とは

法定相続人とは民法886条〜890条で定められている、被相続人の財産を相続する権利を持つ人です。

法定相続人には配偶者や子供・両親・兄弟姉妹など、被相続人との血縁関係によって相続順位が決まっています。

<法定相続人と相続順位>

養子は実子と同じ扱いになるため、第一順位の相続人です。

配偶者がいる場合には配偶者は常に相続人となり「配偶者 + 子供」・「配偶者 + 両親」・「配偶者 + 兄弟」のいずれかの組み合わせで法定相続人が決定します。

なお、配偶者がいない場合には「子供」・「両親」・「兄弟」のいずれかの人達が法定相続人となります。

「子供 + 両親」・「子供 + 兄弟」・「両親 + 兄弟」という組み合わせはありませんので注意しましょう。

2-3. 養子縁組による節税効果の目安

養子縁組によってどのくらいの節税効果が見込めるのかをみていきましょう。

今回の例では、実子が一人だけの場合と養子縁組によって子供が1人増加した場合を比較します。

|

遺産総額

|

実子1人

|

実子1人+養子1人

|

減額できる相続税

|

|---|---|---|---|

|

5,000万円

|

160万円

|

80万円

|

80万円

|

|

7,000万円

|

480万円

|

320万円

|

160万円

|

|

1億円

|

1,220万円

|

770万円

|

450万円

|

|

1億2,000万円

|

1,820万円

|

1,160万円

|

660万円

|

|

1億5,000万円

|

2,860万円

|

1,840万円

|

1,020万円

|

|

2億円

|

4,860万円

|

3,340万円

|

1,520万円

|

|

3億円

|

9,180万円

|

6,920万円

|

2,260万円

|

このようにみてみると、養子が1人増えるだけで大幅に相続税が減額できることがわかるでしょう。

また、金額が大きくなるごとに減額できる相続税が増加しています。

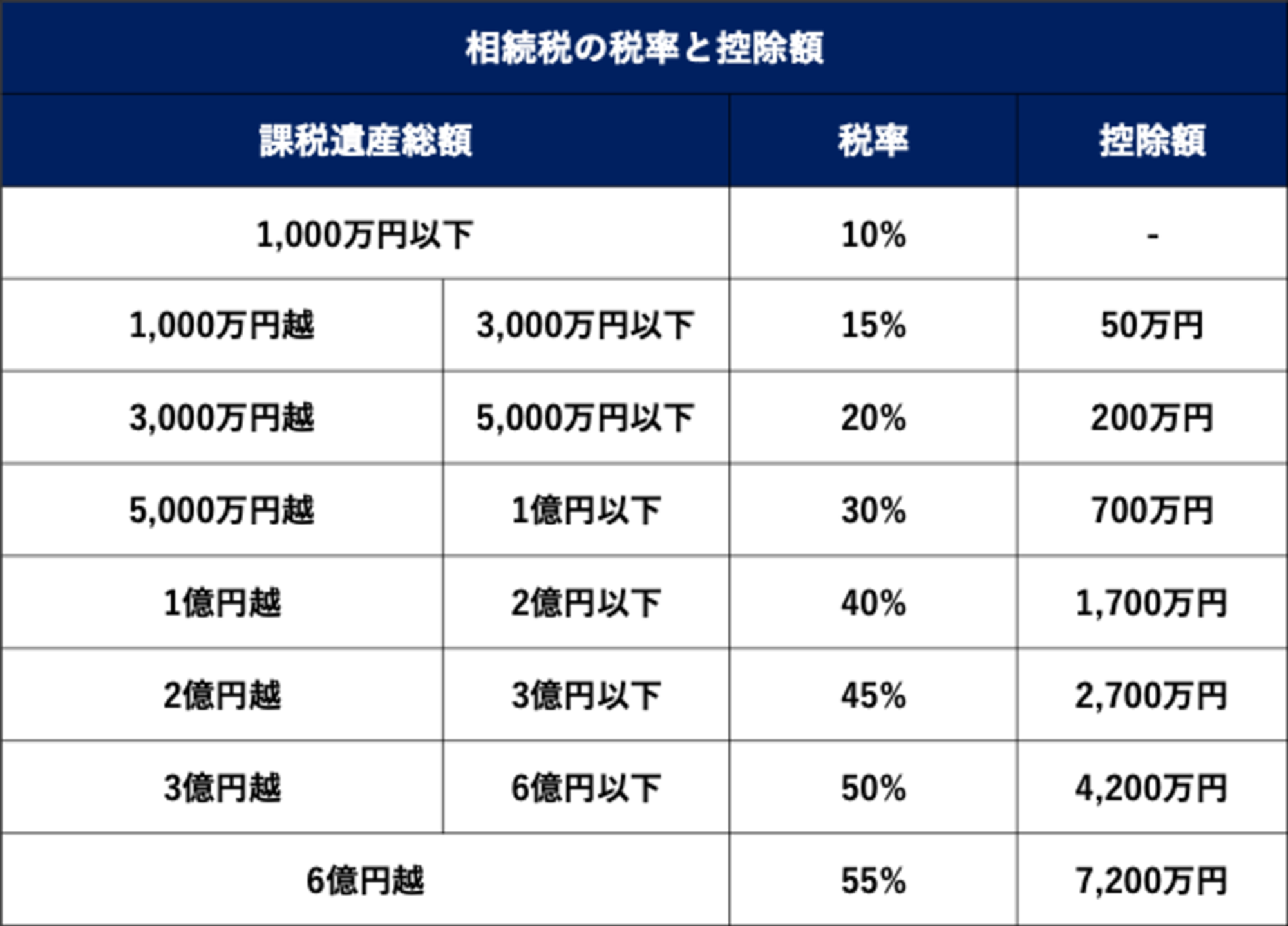

なお相続税の計算では、下記のような税率の早見表を利用すると簡単に計算可能です。

養子縁組を利用することで大幅に相続税額を減額できますので、相続税対策を考える場合には、養子縁組を利用するといいでしょう。

しかし、相続税対策で養子縁組を利用する際にはいくつかの注意点があります。

3. 相続税対策で養子縁組を利用する際の注意点

養子縁組を相続税対策で利用する場合には、下記の4点に注意しましょう。

|

<注意点>

|

それぞれの注意点をくわしく解説します。

3-1. 養子数の制限

養子縁組は民法上何人と結んでも問題ありませんが、相続上で法定相続人とみなされる養子の数には制限がありますので注意しましょう。

具体的には、実子がいない場合には2人まで、実子がいる場合には1人までしか認められません。

相続税対策で養子縁組を利用する場合には、最大で2人分までの節税効果しか得られませんので注意しましょう。

3-2. 孫養子の場合には相続税が2割加算される

孫を養子にすることで、1世代分の相続を飛ばして財産を相続させる可能です。

しかし、その場合には孫養子にかかる相続税が2割加算されるため注意しましょう。

この2割加算は、子と孫の立場で2回相続税を払うはずだったものを、1回で済ませられる代わりに設定されています。

たとえば、孫養子の相続税が300万円だった場合には、60万円加算され360万円を払う必要があります。

状況によっては、節税対策として利用したつもりが孫養子の相続税負担を増やしてしまう可能性がありますので、養子縁組を利用する場合には注意が必要です。

3-3. 養子縁組を誰と結ぶか

前述のように、孫と養子縁組を結ぶ場合には相続税が2割加算となってしまうため、相続税対策として利用する際には誰と養子縁組を結ぶかが重要です。

また、養子縁組は自分よりも歳が上のものとは結ぶことができませんので、その点にも注意しましょう。

そして、相続税対策に養子縁組を利用する場合には、明らかな第三者と養子縁組を結ぶことはおすすめできません。

なぜなら、その養子縁組が節税対策のためだと疑われ、最悪の場合には税務調査によって否認され追徴課税の対象になる場合があるからです。

どのような場合に養子縁組が否認されるかは明らかにされていないため、明らかな節税対策だと疑われないようにしましょう。

3-4. 養子により遺産分割で揉める可能性がある

養子縁組を用いて相続税対策を行うと、遺産分割で揉めてしまう可能性があります。

たとえば、実子がいた場合には同じ相続順位の相続人が増加することで、実子の取り分が少なくなってしまいます。

連れ子や隠し子など、実子が納得できない場合には遺産分割で揉めてしまう可能性があるため注意しましょう。

トラブルの危険性がある場合には、事前に説明しておく、遺言によって実子に有利な財産分割にするなどの工夫が必要です。

4. 養子も相続の遺産分割協議に参加できる

養子は相続税法上の法定相続人になれるため、相続の遺産分割協議に参加可能です。

遺産分割協議とは、遺言書がなかった場合に遺産の分割について相続人同士で決定する話し合いを指します。

養子だからといって参加できないことはなく、相続順位の第一位として正当な権利を主張できます。

しかし前述のように、実子と同じ権限を有することから、実子と遺産分割内容について揉めてしまう可能性があります。

養子縁組を行う場合には遺産分割協議が難航することも考え、遺言書を利用するなどの工夫をしましょう。

5. 相続に対して養子縁組を行う方法

ひとくちに養子縁組といっても、養子縁組の方法は2つあります。

|

<養子縁組の方法>

|

それぞれの養子縁組の特徴・相続税対策に向いている養子縁組の方法を解説します。

5-1. 普通養子縁組

1つ目は「普通養子縁組」と呼ばれる方法で、この方法では養子縁組後も実親子関係が存続します。

一般的に養子縁組といわれているのはこちらの普通養子縁組です。

普通養子縁組を利用した場合には、子供は実親・養親の2組と親子関係にある状態になります。

普通養子縁組は家系存続のためや親の都合によって利用されることが多く、養親と養子の同意があれば成立します。

また、離縁についても両者の同意があれば成立。

養親が成人していること、養子が尊属ではなく養親よりも歳が若いことが条件として定められています。

特別養子縁組は結ぶこと自体が難しいため、相続税対策では普通養子縁組を利用することがおすすめです。

5-2. 特別養子縁組

2つ目は「特別養子縁組」と呼ばれる方法で、この方法では実親との親子関係を解消したうえで、養親と親子関係を結びます。

そのため、特別養子縁組を利用した場合には、実親との扶養関係や相続権が失われます。

特別養子縁組は子供の福祉増進を目的としているため、家系や親の都合ではなく、子供が幸せに生きていけるかという観点が重視されます。

特別養子縁組の成立には、養親と養子の同意にくわえ、実父母の同意・家庭裁判所による決定が必要です。

一度この関係が結ばれると基本的に離縁することはありません。

養親の条件としては、原則25歳以上で配偶者がある者と定められており、養子の条件としては原則15歳に達していない者と定められています。

子供の将来を最優先に考え結ぶ養子縁組であるため、相続税対策で利用されることは基本的にありません。

そのため、相続税対策を行いたいという場合には普通養子縁組を利用しましょう。

6. 養子縁組で基礎控除額を増やし相続税を節税しよう

養子縁組を利用することで、相続税の基礎控除額や非課税枠を増加できるため、相続税を節税可能です。

ただ何も考えずに養子縁組を利用してしまうと、追徴課税の対象となってしまったり、養子の相続税が増加してしまったりとデメリットも存在します。

養子縁組は無料で相続税対策ができる有用な方法ですが、メリットを享受するためには工夫が必要です。

そのため、養子縁組を利用して相続対策を行いたいという場合には専門家に相談しましょう。

日本クレアス税理士法人では、相続税対策をトータルサポートいたします。

相続税対策に養子縁組を利用したいという場合には、お気軽にご連絡ください。