法定相続人とは?法定相続人の範囲・順位・相続分を解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

「法定相続人って誰のこと?」

「相続できるのは配偶者だけ?子どもだけ?」

相続において、このような疑問をお持ちではありませんか?

相続は、誰にとっても身近である一方で、民法が複雑で分かりづらいルールも多いです。

いざ遺産を分ける段階になってから、法定相続人について慌てるケースも少なくありません。

本記事では、法定相続人とは何か、その範囲・順位・相続分の考え方について、わかりやすく解説します。

これから相続を迎えるために備えたい方、遺言書の準備を進めたい方は、ぜひ最後までご覧ください。

1.法定相続人とは

法定相続人とは、被相続人が亡くなったときに、相続する権利がある人のことを言います。

民法の法定相続の規定に従って、相続人となる地位にいる人を指します。一般には「相続権がある」とのように言う場合もあります。

1-1.配偶者について

配偶者には常に相続権があり、相続順位(後述)にとらわれません。 相続権がある配偶者とは、婚姻届が出されている正式な配偶者のことです。 ただし、いわゆる内縁の配偶者には相続を受ける資格はありません。長期間にわたり内縁関係だったとしても、法的な効力はありません。

1-2.「推定相続人」と「法定相続人」の違い

「法定相続人」と似た響きの言葉に、「推定相続人」があります。

2つの言葉はほとんど同じ意味ですが、生前のうちは「推定相続人」と呼称するのが正解です。相続権は本人が亡くなることで初めて生ずるものであることから、それまでは法定相続人が誰であるか「推定」するしかないと考えられるためです。

推定相続人とされた人は、本人の死亡、すなわち相続開始後になってからようやく「法定相続人」と呼べます。もちろん、生前のうちに家族構成が変更する等して、ある時点で推定相続人であっても法定相続人にはなれない場合も考えられます。

※混乱を避けるため、本記事で使う呼称は「法定相続人」に統一します。

1-3.法定相続人の範囲・順位・相続分を押さえるべき理由

ここで解説する法定相続人にかかるルールは、遺産を分け合う時のひとつの指針に過ぎません。「誰が・遺産に含まれるどの資産を・どのくらいの割合で取得するのか」は、相続権を持つ人やその取得割合にこだわらずとも、遺言や遺産分割協議で自由に決められるからです。

と言っても、法定相続人に関する知識が全くないのは考えものです。

相続人構成や各人の取得割合を知らないまま遺言書を作成すると、著しい不公平のせいで死後トラブルに発展するかもしれません。被相続人が亡くなった後の話し合い(=遺産分割協議)で取得する財産を決めるにせよ、法定相続人が全員参加して合意しないと協議は終了せず、参加者が欠けた状態で作成した遺産分割協議書は無効になります。

以上のような理由から、将来遺産を譲る人・譲られる人は、法定相続について出来るだけ理解しておかなくてはなりません。

2.法定相続人の範囲と相続順位

被相続人と血がつながった親族のことを血族といいますが、配偶者と血族の相続順位を見てみましょう。

民法の規定によれば、法定相続人になり得る人の範囲は「配偶者」「子」「直系尊属」「兄弟姉妹」の計4つの続柄に及びます。

なかでも被相続人の配偶者は特別であり、所定の取得割合で必ず相続権を得ます。そして、「血族相続人」と呼ばれる残り3つの続柄には優先順位(=相続順位)があり、相続順位の最も高い人だけが配偶者と共に権利を獲得します。

つまり、法定相続人の組み合わせは基本的に以下いずれかだと考えて構いません。

- 配偶者がいる場合

…法定相続人=配偶者相続人+血族相続人のうち最も順位が高い人 - 配偶者がいない場合(死別・未婚・離婚は問わない)

…法定相続人=血族相続人のうち最も順位が高い人

【ポイント】法定相続は「戸籍上の関係」に基づいて発生する

民法規定により相続権が得られるのは、亡くなった人と戸籍上の関係にある人だけです。

内縁の妻・内縁の夫として一緒に暮らしていた、あるいは遺伝上の親子であったとしても、役場への届出がなければ法定相続人にはなれません。こうした戸籍上の関係がない人へ財産を譲る方法は、基本的に遺言による贈与(=遺贈)のみとなります。

法定相続人以外の方に財産を残す方法については、コラム「遺贈とは?相続との違い、メリット・デメリットを解説」をご参考ください。

2-1.血族の相続順位:第1順位【子】

血族(被相続人と血縁関係のある親族)の相続順位の第1位は子です。 養子や胎児、非嫡出子も含まれます。 民法では、子供や養子が何人いても、全て相続人となります。

そして、亡くなった時点で子がいれば、直系尊属や兄弟姉妹が相続権を得ることはありません。なお、ひとくちに「子」と言っても親子関係は様々ですが、法定相続では基本的に平等です(詳細は後述の「よくある質問」で解説します)。

2-2.血族の相続順位:第2順位【直系尊属(父母・祖父母)】

血族の相続順位の第2順位は、父母です。 第1順位の子や代襲相続人がいない場合には、父母が相続人となります。 父母がいない場合、祖父母が相続人となります。

注意したいのは、直系尊属と言っても、その全員が法定相続人の範囲に含まれるわけではありません。祖父母が存命でも、相続権を得る可能性があるのは父母のみ……とのように、最も血縁の近い世代だけが法定相続人になり得ます。

※他には、孫をもうける前に子が亡くなり、直系卑属の系譜が絶えて「代襲相続」が起きなくなった場合も挙げられます。代襲相続に関しては、この後「よくある質問」で詳しく解説します。

2-3.血族の相続順位:第3順位【兄弟姉妹】

血族の相続順位の第3順位は、兄弟姉妹です。 第1、第2順位の相続人がいない場合、兄弟姉妹が相続人となります。 兄弟姉妹には、その兄弟姉妹が死亡している場合の被相続人の甥姪が含まれます。 (その先の代襲相続はありません。)

なお、法定相続人になり得る兄弟姉妹の数は、被相続人の子(第1順位)と同じく制限されていません。兄弟姉妹が何人いようと、全員が法定相続人になり得ます。

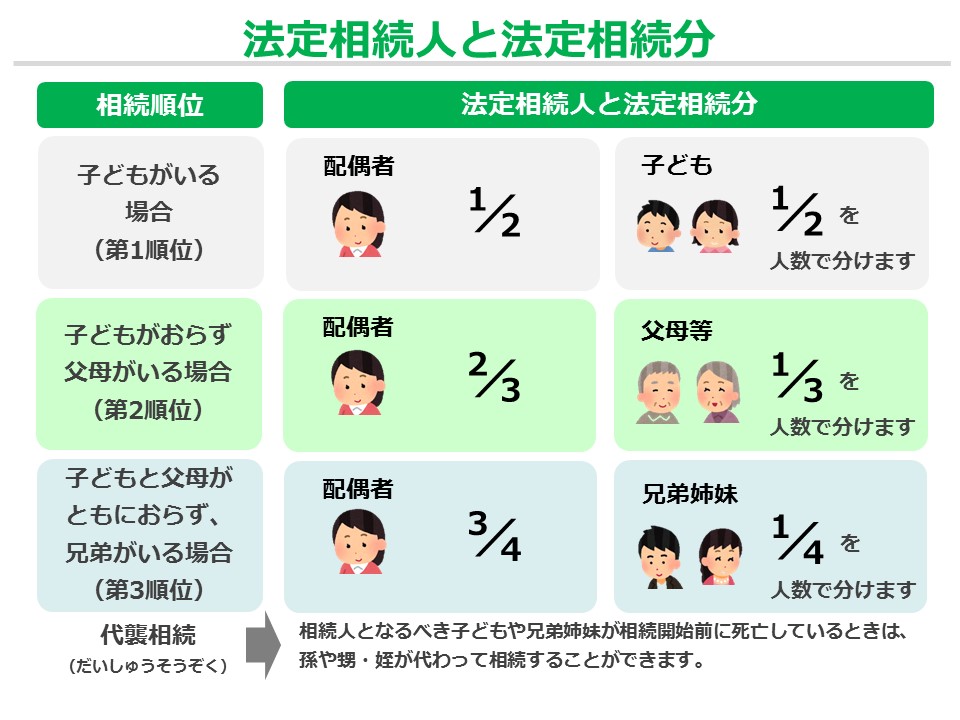

3.法定相続人と法定相続分の関係

相続権が誰にあるのか判定できれば、各人の取得割合(=法定相続分)も調べられます。法定相続分の判断基準に関しては、ひとまず下記2点を押さえましょう。

①配偶者の法定相続分は「血族相続人の順位」で決まる

…子(第1順位)と一緒に相続権を得た場合は2分の1、直系尊属(第2順位)が一緒なら3分の2、あるいは兄弟姉妹(第3順位)が一緒であれば4分の3となります。どの場合でも、配偶者の相続分を除いた後の残りの部分が、一緒に相続権を得る血族の法定相続分となります。

②血族の法定相続分は、同順位の人の数で按分する

…最も相続順位の高い血族が複数いる場合は、「同順位全体で得た法定相続分」を人数で割って各人の相続分とします※。

【※兄弟姉妹(第3順位)が相続する場合】

…被相続人と父母どちらか半分しか血が繋がっていないきょうだい(=半血兄弟姉妹)の法定相続分は、被相続人と同一の父母を持つきょうだい(=全血兄弟姉妹)の2分の1です。

上記ルールを分かりやすくするため、配偶者相続人がいる場合の法定相続分の考え方について図解しました。早速、家族の状況と照らし合わせてみましょう。

4.法定相続人・法定相続分のよくある質問

相続開始時の状況は実にさまざまで、ここまでの解説だけでは相続権の有無や割合の判定が出来ない場合もあります。そこで、弁護士や税理士等の専門家に質問される内容を元に、法定相続に関するルールを補足します。

4-1.Q:孫・甥・姪に相続権はある?

【A】「代襲相続」の条件が整った場合に、相続権が得られます。

被相続人の孫は子(第1順位)から、甥・姪も兄弟姉妹(第3順位)から、それぞれ親子間で地位と取得割合を受け継ぐことで法定相続人になり得ます。こうした承継が発生するのは、本来の法定相続人が「被相続人より先に亡くなっていた場合」もしくは「相続廃除または相続欠格で権利を失っていた場合」のいずれかです。

以上の解説が、法定相続の図解で触れていた「代襲相続」の仕組みです(民法第887条各項・第889条2項)。

なお、直系卑属の代襲相続は何度でも発生しますが、兄弟姉妹からの代襲相続は1回限りと定められています。つまり、子の系譜では孫・ひ孫・玄孫……とのように続けて代襲相続が起き得るものの、兄弟姉妹の系譜だと又甥・又姪※以降で代襲することはありません。※又甥・又姪とは…それぞれ「甥の子」「姪の子」を指します。

4-2.Q:養子にも相続権はある?

【A】実子同様に相続権があります。

養子は遺伝上の繋がりにこだわらず、戸籍上の関係に基づいて法定相続人になれます。法定相続分も、実子と平等です。何人目の養子であるか、普通養子縁組と特別養子縁組のどちらで届け出ているか……等といった要素で区別されることもありません。

補足すると、実親との関係を残す「普通養子縁組」で迎えた子は、実親・養親の両方について相続権が得られます。

4-3.Q:非嫡出子にも相続権はある?

【A】認知届を出していれば、実子同様に相続権があります。

非嫡出子とは、法律婚をしていない夫婦の間に生まれ、認知届を出すことで父子関係が戸籍に反映された子を指します。このような地位であっても、嫡出子と一切区別されることなく法定相続人になれます。

非嫡出子の法定相続分に関しても、長らく嫡出子の2分の1とされてきましたが、平成25年12月5日の法改正で嫡出子と同じ割合が認められるようになりました(民法第900条4号)。

4-4.Q:前妻の子にも相続権はある?

【A】現妻との間の子と同じように相続権があります。

以前の婚姻関係でもうけた子も、平等に第1順位の法定相続人として扱われます。法定相続分も、現在の婚姻関係でもうけた子と同じ割合です。

上記ルールは相続トラブルを招きやすく、結婚・離婚歴のある人は遺言書を作成して対策するのが一般的です。

4-5.Q:胎児にも相続権はある?

【A】無事に出生したことを条件に相続権が生じます。

亡くなった時にお腹にいた子についても、法定相続人になれます。

厳密には、その胎児が無事に生まれるのを条件に「亡くなった時に遡って」相続権が生じます(民法第886条各項)。

4-6.Q:行方不明者にも相続権はある?

【A】失踪宣告がされるまで相続権があります。

行方不明になっている人も、音信不通あるいは警察に捜索してもらっている段階では、まだ相続権があります。相続権がなくなるのは、家庭裁判所で「失踪宣告」の手続きをした時です。

失踪宣告とは、行方不明になっている人の生死が7年間明らかでない時や、死亡の原因となる大きな事故や災害に巻き込まれたと分かっている時に利用できる制度です(民法第30条各項)。手続きにより死亡したとみなす法律上の効果が生じるため(民法第31条)、行方不明者自身も「被相続人」となり、相続が開始されます。

【参考】行方不明者がいる状態でも遺産分割を進められる制度がある

失踪宣告の要件を満たさないうちに相続が開始されると、「法定相続人がいつまで経っても揃わず遺産分割が進められない」という困った事態になります。このような場合は「不在者財産管理制度」を利用し、家庭裁判所に選任された人に行方不明者の代わりを務めてもらえます。

4-7.Q:相続欠格・相続廃除とは?

【A】一定の要件を満たした対象者について、その相続権を剥奪する制度です。

被相続人や先順位の相続人の殺害を企てたり、遺言書の改ざん・偽造等を行ったりした人は、相続人の欠格事由(民法第891条1号~5号)により権利剥奪されます。また、被相続人に対して虐待や侮辱があった場合も、遺言あるいは被相続人本人による家庭裁判所への請求で権利剥奪できます(民法第892条~第894条)。

以上の制度は「相続放棄」と混同されがちですが、相続人自身の意志によるものではなく、強制的に権利がなくなる点で異なります。

5.相続税の申告&対策でも法定相続の知識は必須

法定相続の知識が必要になる場面は、遺産分割の手続きをする時ばかりではありません。相続税対策や申告手続きでも、下記のように相続権を持つ人の数や取得割合が問われます。

- 基礎控除額を計算する

- 「配偶者の税額の軽減」の限度額を調べる

- もらった死亡保険金や死亡退職金の非課税枠を調べる

なお、相続税に関しては、「養子に人数制限を設ける」等の民法とは異なる解釈があります。税に関連する手続きをきちんと扱う上では、民法・税法の両方の知識がある税理士に相談すると安心です。

6.法定相続人の調査方法

相続手続きでは、「知らない家族が出てきて相続権を主張してくる」等のトラブルがよく見られます。こうした不測の事態が起きないよう、出来るだけ生前のうちに法定相続人を調査しておきましょう。

問題は、相続人調査の難しさです。基本的には戸籍謄本を収集して内容を確認するだけですが、取得すべき謄本の多さやその読み方で戸惑いがちです。

具体的な手順としては、まず被相続人の「出生から死亡までの全ての戸籍謄本」を全て取り寄せなくてはなりません。それらの父母・子・配偶者の欄をチェックし、戸籍に入った日も確認しながら、近親者の戸籍も追跡するように取得します。この過程で「明治時代や大正時代の戸籍が見つかったが読みにくい」「家族関係が複雑化していて予想より面倒になった」などの事態が生じ、しばしば自力での調査に挫折します。

相続人調査は、専門家に任せるのがベストです。相続税や遺言に関する悩みを相談すれば、相談先の士業あるいは連携する弁護士が、経験を活かして代わりに調査してくれます。

日本クレアス税理士法人では、相続税の申告業務だけではなく、関連する手続きまでフルサポートで支援する「相続税申告+相続手続」プランを提供しています。相続税の申告業務を全てお任せしたい方、相続人関係図の作成や不動産の相続登記手続きなど、幅広く業務を行っています。相続に関するお悩みはまずはお電話ください。経験豊富なスタッフが親身に対応いたします。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

相続税の申告が必要なのはどんな人?

遺産相続の期限はいつまで?相続手続きの流れについて解説 相続税はいくらからかかるのか?節税対策の必要性と金額の計算方法

特別縁故者とは?相続をするには?申立の方法を解説

みなし相続財産とは?具体例と相続のポイント

相続手続きに必要な戸籍の種類

遺言書と法定相続分はどちらが優先される?

相続の方法を検討する「熟慮期間」の計算と伸長方法

養子縁組(普通養子・特別養子の2種類)の相続における注意点

相続税額の2割加算とは?孫に注意【具体例と計算方法】

遺贈の放棄は可能?包括遺贈と特定遺贈について

代襲相続人とは?代襲相続と再代襲相続のケース別具体例

みなし贈与とは?贈与税が発生するケース

相続人になれないことがある?~相続欠格・相続廃除について

相続人の範囲と法定相続分について

基礎控除や配偶者控除、法定相続分を考慮した相続税の計算方法

限定承認とは?手続き内容と、メリット・デメリット

相続手続きは「相続関係説明図」から始まる

相続を「したことにされる」!?~法定単純承認とは

複数の相続資格があるとき、相続分はどうなる?

家族信託と信託銀行について

もめないために事前にできる相続・節税の対策は?

相続人に未成年者がいる方は必見。「未成年者控除」のポイント

配偶者控除の基本

「家族信託」の基本と家族信託が使われる具体的なケース

相続税額早見表【保存版】課税額・家族構成別

法定相続人とは?法定相続人の範囲・順位・相続分を解説

要点をチェック!遺産相続の基本~「相続分」について

我が家はいくら?早見表ですぐわかる 相続税額早見表【保存版】

節税対策として効果的?養子縁組について

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。