相続税は早見表で確認しよう!自分に相続税がかかるかすぐに分かる!

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

相続手続きにおいては、受け取る遺産の金額に応じて相続税を納めなければいけません。

そもそも自分には相続税がかかるのか、かかるとしたら概算だけでもすぐに知りたいという方もいるでしょう。相続税の概算を知るには、相続税の早見表を利用することがおすすめです。

本記事では、相続税の早見表を中心に相続税の注意点や計算方法を紹介します。相続税がかかるか知りたい、早見表を利用したいという方は是非ご覧ください。

目次

1. 相続税額を決める2つの要素

相続税額を決める要素は大きく2つに分かれています。

・課税遺産総額

・法定相続人数

それぞれどのような要素なのか確認しましょう。

1-1. 課税遺産総額

課税遺産総額とは、被相続人から相続人へと相続される財産のうち、相続税の課税対象となる財産の総額から基礎控除を差し引いた金額を指します。

具体的には、現預金や不動産などの合計額から、マイナスの財産を差し引いた正味の相続財産から基礎控除額を引いた金額です。

相続税の税率は、課税遺産総額に応じて変化するため、相続税額を決める際には課税遺産総額が必要になります。課税遺産総額が0円以下(マイナス)であれば、相続税がかからないため、相続税が発生するか否かを確認する際には、課税遺産総額を求めましょう。

1-2. 法定相続人数

法定相続人数とは、民法において定められた(886〜890条)、遺産を相続する権利を有する人の数です。相続手続きを行う際、遺言書がない場合には原則として法定相続人が遺産を相続することになります。

法定相続人数によって基礎控除額が変化するため、法定相続人数が変化すると課税遺産総額が変わってきます。

さらに、課税遺産総額が変わると相続税の税率が変化するため、法定相続人数は相続税を決める際に重要な要素です。

相続税の計算は、法定相続人数を確定し課税遺産総額を求めるという流れから始めていきます。

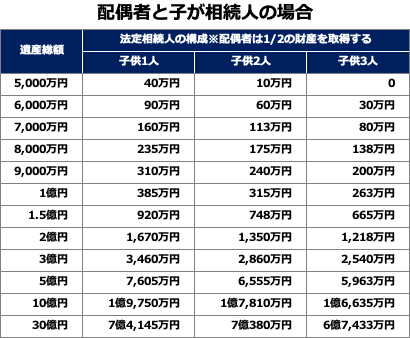

2. 相続税の早見表①【相続人が配偶者と子どもの場合】

正直自分で相続税を計算するのは大変だから、とりあえず相続税がかかるかどうかだけでも知りたい、という方もいるでしょう。このような場合には、相続税の早見表の利用がおすすめです。

早見表では、遺産総額がいくらのときにどれくらいの相続税がかかるかということを、法定相続人の組み合わせごとに確認できます。下記の早見表では、配偶者と子が相続人だった場合の相続税をまとめていますので、ぜひご活用ください。

※ 遺産総額は、基礎控除額を控除する前の正味の財産を指しています。

※ 本早見表では配偶者控除を適用(法定相続分まで)しているため、配偶者に相続税がかからないことを前提としています。

3. 相続税の早見表②【相続人が子どもだけの場合】

続いては、相続人が子どもだけだった場合の早見表です。

離婚や死別などによって、被相続人の戸籍上の配偶者がおらず、子どもだけが法定相続人となった場合の相続税は下記のようになります。

※ 遺産総額は、基礎控除額を控除する前の正味の財産を指しています。

4. 相続税について知っておくべきポイントや注意点

相続税には税額負担を大幅に減額できる制度がありますが、制度を利用するためには自己申告が必要となるため、制度の存在を知らなければいけません。

個人で相続税の申告を考えている場合には、なおさら知っておかなければいけないこと、知っておいたほうがいいポイントが多いです。

下記では、相続税に関わる注意点やポイントを解説します。

4-1. 配偶者は相続税の負担が軽い

相続税は相続する財産価値が高まるほどに、納めなければいけない税金が大きくなります。

配偶者はパートナーを亡くしてしまった状況で相続税についても考えなければならず、相続以降の生活についてもとくに負担が大きくなってしまうでしょう。

国では配偶者の状況を考慮し、「配偶者の税額の軽減」という特例を設けています。

配偶者は配偶者の税額の軽減を利用することで、下記2パターンいずれか金額の大きいほうまで相続税がかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

しかし、この特例を利用するためには専用の申請書を用いて、自己申告する必要がありますので注意しましょう。

関連記事: 相続税の配偶者控除で1.6億円まで非課税!計算方法やデメリットを解説!

4-2. 税負担を減らせる控除が複数ある

配偶者の税額控除をはじめ、相続税の負担を減らすことができる制度・特例がいくつか存在します。

しかしほとんどの控除は自己申告が必要となるため、事前にどのような制度・特例があるのかを知っておくことが大切です。

- 未成年者控除

- 障害者控除

- 贈与税額控除

- 相次相続控除

- 小規模宅地等の特例

それぞれの制度・特例は条件を満たすことで利用でき、相続税の負担を軽減できます。

たとえば、未成年者控除は相続人が未成年者の場合に利用可能な特例で、最大で相続税を180万円減額可能です。

4-3. 1次相続と2次相続で相続税額が変わる

相続は基本的に両親が亡くなることを起因として発生します。

父と母の二度の相続が発生することになりますが、一般的に1度目の相続を1次相続、二度目の相続を2次相続と呼びます。

2次相続においては、下記の理由から1次相続よりも税負担が大きくなってしまいます。

- 法定相続人が減り、基礎控除額も減少する

- 配偶者の税額の軽減が利用できない

- 死亡保険金と死亡退職金の非課税限度額が減る

- 配偶者の財産も合算されるため

- 小規模宅地等の特例の適用が難しくなる など

たとえば、1次相続の際に配偶者の税額の軽減を利用し大幅に相続税を減額した場合を考えてみましょう。

2次相続が起こるということは配偶者控除を使った当人が亡くなったということになるため、この特例を利用して相続した財産に対しても相続税がかかります。

残念ながら配偶者控除を再び使うことはできませんので、そのままの相続税が発生してしまうのです。

このように、1次相続の場合は税負担が軽くなりますが、結局2次相続の際に大きな負担がかかってしまう場合があります。

そのため、相続では1次相続の時点から2次相続を考慮する必要があります。

4-4. 相続税額が2割増になる場合がある

相続税では、被相続人との関係によって税額が2割加算される場合がありますので注意しましょう。

被相続人との関係において下記のいずれにも当てはまらない場合や遺贈・生前贈与を受けた場合に相続税が2割加算される可能性があります。

- 配偶者

- 子ども

- 両親

生前贈与においては、相続時精算課税を利用していた際に相続税が2割加算となってしまいます。

法定相続人以外への遺贈や生前贈与を行う際には、税金が2割加算されてしまうことも考慮したうえで行う必要があるでしょう。

5. 相続税を計算する流れ・方法

相続税の計算は複雑なため手順通りに進めていくことが大切です。

相続税の計算は大きく3STEPで行います。

- 課税遺産総額を計算する

- 税率をもとに相続税の総額を計算する

- 相続人ごとに相続税を計算する

5-1.課税遺産総額を計算する

まず、相続税額を決める要素の1つである課税遺産総額を計算しましょう。

課税遺産総額は、課税対象の財産からマイナスの財産を差し引きし(正味の財産)、そこからさらに基礎控除額を差し引いた金額です。

財産目録(財産を一覧化したもの)の作成からはじめ、被相続人が保有していた財産を抜け漏れがないようにリストアップしましょう。

次に、課税対象となる遺産をまとめ、それぞれの財産価格を確定し合算、合計金額からマイナスの財産を差し引きます。

ここまで完了したら下記の式を利用して相続税の基礎控除額を求めましょう。

「基礎控除額 = 3,000万円 + 600万円 × 法定相続人数」

基礎控除額が求められたら正味の財産から基礎控除額を差し引くことで課税遺産総額が計算できます。

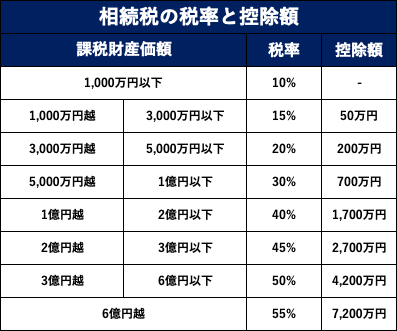

5-2.税率をもとに相続税の総額を計算する

課税遺産総額が計算できたら、法定相続分で分配したうえで、金額に対する相続税率を確認し相続税の総額を計算しましょう。

相続税の税率は下記のように定められています。

相続税には基礎控除のほかに課税遺産総額に応じて控除額が用意されています。

たとえば、子どもAが相続した財産が5,000万円だった場合の相続税額は下記のようになります。

「5,000万円 × 20%(税率) - 200万円(控除額) = 800万円」

このように課税遺産総額が求められたら、法定相続人ごとに計算を行い、相続税額の総額を計算しましょう。

5-3.相続人ごとに相続税を計算する

相続では法定相続分通りに財産が分配されない場合もあるため、実際に相続した財産に応じた相続税を計算する必要があります。

課税遺産総額が1億円、相続税額の合計が300万円であった場合を想定して、子どもAが1,000万円相続した場合の相続税額は下記のように計算します。

子どもAの相続税 = 300万円 × 10%(1,000万円/1億円)

実際に、どのくらいの割合の財産を相続したかに応じて相続税を計算する形となっています。

6. 相続税の早見表で相続税の概算を知ろう!

相続税の早見表を利用することで、複雑な計算をしなくても相続税の概算を知ることが可能です。

そもそも相続税がかかるのか、かからないのかという判断もすぐにできるため、相続税が気になる方は積極的に利用しましょう。

しかし、実際の相続税を計算する際には、かなり複雑になってしまう可能性があるため、相続税の専門家である税理士に相談することがおすすめです。

本記事を参考に相続税の早見表への理解を深め、自身の相続の際にお役立てください。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。