相続税の配偶者控除で1億6千万円まで非課税!計算方法や条件・デメリットを解説!

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

相続税の配偶者控除を使いたいけれど、どれくらいまで非課税なのかわからないとお困りではありませんか。

相続税は、相続人が取得した遺産の合計額から基礎控除や特例による控除を差し引いた残りの額にかかります。

配偶者控除を活用すれば非課税額が多くなるため、納税の負担を抑えられるでしょう。

本記事では、相続税が少なくとも1億6,000万円まで非課税になり、相続税の負担を大幅に軽くすることができる「配偶者控除」について解説します。

配偶者控除の適用条件や注意点も紹介するので、相続の機会がある方は参考にしてください。

目次

1. 相続税の配偶者控除とは?強力な非課税制度

相続税の配偶者控除とは、夫や妻の相続において、その配偶者が相続や遺贈等によって取得した財産がある場合、その財産が一定の額に達するまで配偶者が負担する相続税額が軽減されるという相続税のルールです。

正確には「配偶者の税額軽減」といいますが、相続税の配偶者控除という呼び方で親しまれています。

2. 相続税の配偶者控除の計算方法

事例を用いて相続税の配偶者控除の計算方法を解説します。

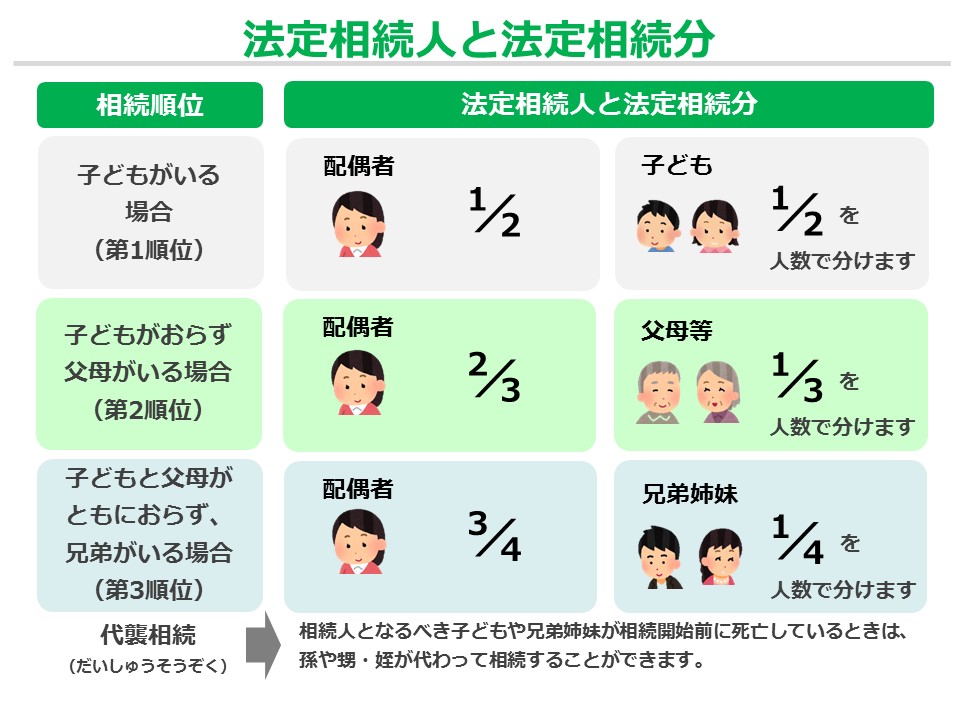

配偶者の法定相続分は法定相続人の組み合わせによって割合が変化します。

計算する前に、各パターンでの配偶者の法定相続割合を確認しましょう。

事例1

- 相続税の課税価格の合計額(各相続人が相続や遺贈等によって取得した財産の合計額):3億円

- 法定相続:妻と子

この例では、妻の法定相続分は1億5,000万円(3億円の2分の1)になります。

この場合【法定相続分(1億5,000万円)<1億6,000万円】ですので、配偶者の取得財産が1億6,000万円に達するまでは、相続税がかかりません。

事例2

- 相続税の課税価格の合計額:3億円

- 法定相続人:妻と両親(妻からみた義両親)

この例では、妻の法定相続分は2億円(3億円の3分の2)です。

この場合【法定相続分(2億円分)>1億6,000万円】ですので、配偶者の取得財産が2億円に達するまで相続税がかかりません。

なお、法定相続人に相続放棄をした人がいて、配偶者の法定相続分が変わったとしても、配偶者控除において適用される配偶者の法定相続分は、相続放棄を行う前のものが適用されます。

上記の例で、法定相続人が妻と子である場合、妻の法定相続分は1億5,000万円になります。

子どもが相続放棄をして、相続権が次の両親に移行したとしても、相続税の配偶者控除を計算する上での妻の法定相続分は、2億円ではなく、1億5,000万円のままです。

2-1. 相続税の配偶者控除の計算式

配偶者は、その法定相続分か1億6,000万円のいずれか大きい金額まで、財産を非課税で相続できます。

しかし、実際の相続では法定相続分の通りに財産を相続するとは限りません。

そのため、配偶者が実際に取得した財産が法定相続分か1億6,000万円を下回る場合は、実際に取得した財産額が非課税で相続できる上限になります。

理由は、相続税の配偶者控除の計算が「相続税の総額」に対し、課税価格の合計額に次のアとイのいずれか小さい額が占める割合を乗じて行われるからです。

ア:配偶者が実際に取得した財産

イ:1億6,000万円又は配偶者の法定相続分のいずれか大きい額

<相続税の配偶者控除の計算式>

相続税の総額(※)×アまたはイの小さい額÷課税価格の合計額

(※)「相続税の総額」とは、相続税の課税価格の合計額から基礎控除額(3,000万円+法定相続人の数×600万円)を差し引いた残額を法定相続分に分けて、法定相続分ごとに計算した相続税を合計したものです。各相続人の納付税額は、この「相続税の総額」をそれぞれが実際に取得した財産の割合で按分して計算します。参考記事:相続税の計算方法

上記の計算式を使用して、配偶者控除を計算してみましょう。

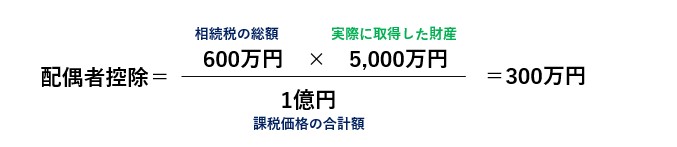

【ア<イの場合】

相続税の課税価格の合計を1億円、配偶者が実際に取得した財産を5,000万円、相続税の総額を仮に600万円とした場合、配偶者が負担する税額は、本来は300万円(600万円×5,000万円/1億円)ですが、相続税の配偶者控除によってその同額(300万円)が非課税となります。

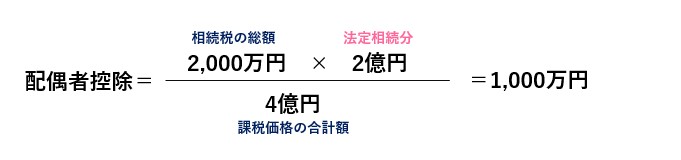

【ア>イの場合】

相続税の課税価格の合計を4億円、配偶者が実際に取得した財産を3億円、配偶者の法定相続分を2億円、相続税の総額を仮に2,000万円とした場合、配偶者が負担する税額は、本来は1,500万円(2,000万円×3億円/4億円)ですが、相続税の配偶者控除によって1,000万円が非課税(2,000万円×2億円/4億円)となり、納付税額は差額の500万円に軽減されます。

3. 相続税の配偶者控除を適用するための3要件

相続税の配偶者控除を適用するためには、下記3つの条件を満たす必要があります。

|

1つずつ解説します。

3-1. 法律上の夫婦であること

相続時に婚姻の届け出をしている、法律上の夫婦であることが配偶者控除の適用条件です。

たとえば、離婚協議中で離婚することが決まっている夫婦の場合でも、離婚届を提出する前に一方が死亡したとき、遺された一方は相続税の配偶者控除を受けることができます。

これに対して、事実婚の夫婦は配偶者控除の対象にはなりません。(事実婚の相手は法定相続人にもなりません)

また、配偶者控除は妻のみが適用できるものではなく、夫も要件を満たせば適用できます。

3-2. 配偶者が相続や遺贈などによって財産を取得していること

相続税の配偶者控除は、配偶者が実際に財産を取得していなければ適用されません。

具体的には、次の財産が対象になります。

|

(※1)相続税の申告期限までに遺産分割できなかった財産は、別途手続きを行うことで、配偶者控除の対象とすることができます。

(※2)相続開始前3年以内に被相続人から贈与を受けた財産を相続税の課税価格に加算することです。相続や遺贈によって財産を取得した人に行われた贈与が対象となります。

3-3. 相続税の申告を行うこと

配偶者控除の適用には、相続税の申告が必要です。

一点注意したいのが、配偶者控除によって相続税が0円になる場合です。

配偶者控除の適用によって相続税の負担がなくなっても、申告は必要になります。

このとき、相続税の申告書には、「配偶者の税額軽減額の計算書」と必要書類を添付しなければなりません。

主な必要書類

|

条件を満たしていても、自己申告しない場合には配偶者控除が適用されないので注意しましょう。

4. 相続税の配偶者控除を適用するための流れ

相続税の配偶者控除を適用するには、年末調整、または確定申告が必要です。

給与所得がある人は年末調整、収入がない人・自営業の人は確定申告で必要な書類を提出しましょう。

申告方法によって必要になる書類が異なるため、事前に確認することが大切です。

配偶者控除の適用に必要な書類

|

申告方法 |

必要な書類 |

|

年末調整 |

給与所得者の配偶者控除等申告書 |

|

確定申告 |

確定申告書第一表・第二表 |

年末調整で申告する方は、給与所得者の配偶者控除等申告書を勤めている会社に提出します。

氏名や年間合計所得額、配偶者控除の控除額などを記載しなければならないので、忘れずに記入しましょう。

確定申告の場合は、確定申告書の第一表と第二表を提出します。

書類は税務署にもありますが、国税庁のホームページからダウンロードすることも可能です。

また、国税庁のホームページで書類を作成できるため、手書きでの作成が面倒だと感じる方は、ホームページで書類を作成しましょう。

5. 相続税の配偶者控除の3つの注意点・デメリット

相続税の配偶者控除を適用する際の注意点やデメリットを解説します。

|

5-1. 未分割の財産には適用できない

相続税の配偶者控除は、未分割の財産に適用することはできません。

あくまで配偶者に対する税額軽減であるため、誰が取得するか決まっていない財産に適用することができないからです。

この場合、原則として相続税の申告期限内(被相続人が亡くなったことを知った日の翌日から10ヶ月以内)に遺産分割が行われていない財産については、相続税の配偶者控除の適用を受けることはできません。

ただし、次の要件を満たすことで、申告期限後に分割して適用を受けることが可能です。

|

やむを得ず申告期限後3年以内に分割できなかったときは、申告期限後3年を経過する日の翌日から2ヶ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出しましょう。

5-2. 隠蔽や仮装があった場合には適用できない

課税価格の計算において隠蔽や仮装があった場合、その隠蔽や仮装が行われた財産については、配偶者控除の対象にすることができません。

この場合、配偶者控除の計算式で用いる課税価格の合計額と相続税の総額の計算過程で使用する課税価格から、その隠蔽や仮装が行われた金額を控除して計算されます。

5-3. 2次相続まで含めると納税額が増加する可能性がある

相続税の配偶者控除を適用して、二次相続(その次の相続)まで納付税額をシミュレーションしたとき、配偶者控除を適用したケースの方が計算上、不利になるかもしれません。

二次相続は、一次相続よりも基礎控除額が少なくなることや相続税率が超過累進税率であることなどから、相続税は高くなります。

たとえば、年齢の近い夫婦で相続が発生し、配偶者に相続財産を集中させるとします。

相続した配偶者が財産をほとんど使わずに亡くなってしまうと、新たな相続が発生し、かえって税負担が重くなるかもしれません。

2次相続の具体例を見てみましょう。

【例】

|

一次相続で妻が相続した財産は、消費されないまま相続されるものとします。

なお、妻自身が保有する財産は考慮しないものとします。

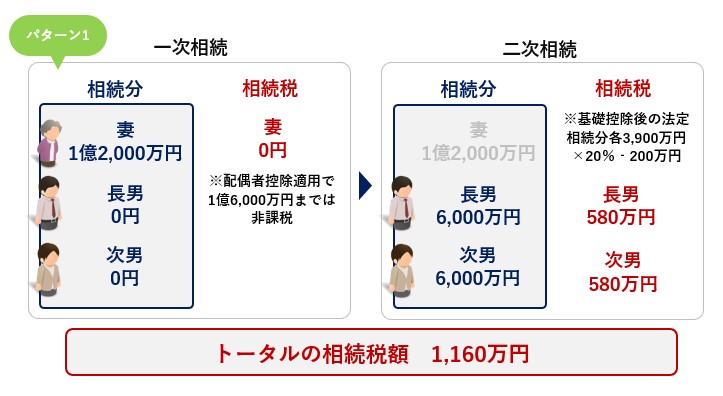

<パターン1:一次相続ですべて妻が相続した場合>

1億2,000万円の財産を、一次相続ですべて妻が相続し、二次相続でこの1億2,000万円を長男と次男が6,000万円ずつ相続した場合、一次相続の相続税は0円ですが二次相続の相続税は、長男と次男で計1,160万円発生します。

■一次相続

相続税額:0円

■二次相続

1億2,000万円-基礎控除額4,200万円=7,800万円

法定相続分:長男と次男各3,900万円

相続税額:各580万円(3,900万円×20%-200万円)

相続税の合計額:1,160万円

■トータルの相続税額

1,160万円

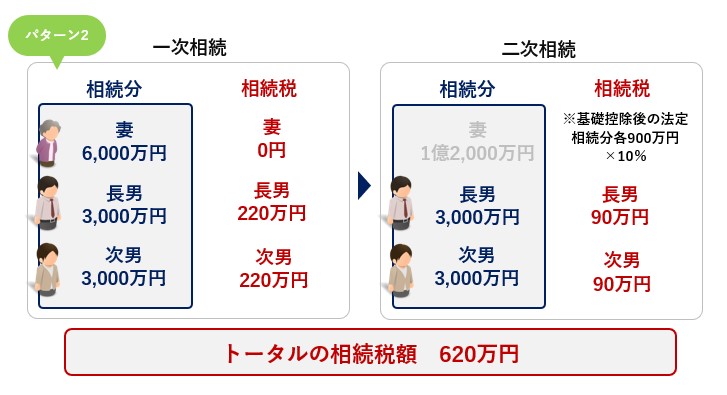

<パターン2:一次相続で妻子に分散させて相続した場合>

1億2,000万円の財産を、一次相続で妻が6,000万円、長男と次男が3,000万円ずつ相続し、二次相続で妻の6,000万円を3,000万円ずつに分けて長男と次男が相続した場合、一次相続と二次相続の両方に相続税は発生するものの、トータルの相続税は620万円になります。

■一次相続

課税遺産総額:1億2,000万円-4,800万円=7,200万円

法定相続分:妻3,600万円、長男と次男各1,800万円

相続税額:妻0円、長男と次男各220万円(1,800万円×15%-50万円)

相続税の合計額:440万円

■二次相続

課税遺産総額:6,000万円-4,200万円=1,800万円

法定相続分:長男と次男各900万円

相続税額:各90万円(900万円×10%)

相続税の合計額:180万円

■トータルの相続税額

440万円+180万円=620万円

相続税は、法定相続人の数が多いほど安価になり、二次相続の方が高くなります。

このことから一次相続のときに、二次相続の推定相続人にも財産を分散させることによって二次相続の税額を軽減でき、トータルの相続税が安くなるということです。

相続税額のシミュレーションは複雑なため、税金の専門家である税理士に相談しましょう。

6. 相続税申告が間に合わない場合はどうしたらいい?配偶者控除適用のための対処法

配偶者控除を受けるには、相続税の申告に必要な書類をそろえたうえで、自己申告をしなければなりません。

相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」と定められているため、期間内に書類を用意して税務署に足を運ぶ必要があります。

では、何らかの事情によって期限内に申告ができなかった場合、期限を過ぎても配偶者控除は適用されるのでしょうか。

|

以下では、相続税の申告が間に合わない場合でも配偶者控除を適用する対処法を5つのパターンに分けて紹介します。

6-1. 納税義務があることを知らなかった

相続税の納税義務があることを知らずに申告期限を過ぎてしまった場合には、どのように対応したらいいのでしょうか。

相続税には期限後でも申告ができる「期限後申告」が設けられており、期限後申告でも配偶者控除を適用できます。

期限を過ぎても申告がない場合には税務署から文書が届きますが、慌てる必要はありません。

必要な書類を用意したうえで、申告手続きを行いましょう。

6-2. 相続税申告期限までに遺産分割協議が終わらない

相続トラブルなどによって遺産分割協議が終わらず、申告期限に間に合わないというケースも珍しくありません。

このような場合には、申告の期限までに一度相続税の申告書を提出して納税することがおすすめです。

申告する際には「申告期限後3年以内の分割見込書」を添付しましょう。

申告する段階では配偶者控除を受けられませんが、申告期限から3年以内に遺産分割できれば、配偶者控除が適用されます。

遺産分割が決定した後に更正の請求を税理書に申し出て、申告書を訂正することで、納めすぎた税金が還付されます。

6-3. 申告期限から3年経過しても遺産分割協議が終わらない

申告期限後3年以内の分割見込書を利用したにもかかわらず、遺産分割協議が終わらない場合には、3年が経過した日の翌日から2か月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して承認を受ける必要があります。

承認を受けることができれば、遺産分割できない事由が解決した日の翌日から4か月以内に遺産分割を行い、更正の請求手続きをすることで配偶者控除の適用が可能となります。

遺産分割協議が終わらない、やむを得ない理由があればこの制度が利用できるため、諦めずに申告を行いましょう。

6-4. 相続税の申告後に新たな遺産が見つかった

被相続人の財産に見落としがあり、相続税の申告後に新しく財産が見つかるという場合もあります。

新たな財産が見つかった場合には、相続税の修正申告を行うことで配偶者控除を適用できます。

新たな財産が見つかったら、すぐに税務署に申告しましょう。自己申告をせずに税務署から修正の指摘を受けた場合は、配偶者控除が適用されません。申告漏れと判断されれば、追加で課税される恐れがあるため、注意が必要です。

6-5. 遺産分割前に配偶者が死亡してしまった

被相続人の死後、遺産分割協議を進めている最中に配偶者が後を追うように亡くなってしまう場合があります。

このようなときには、配偶者が生きているものと仮定して、被相続人の財産を分割します。

配偶者が生きていると仮定して、配偶者が受け取ることになった財産に対しては配偶者控除の適用が可能です。

7. 相続税の配偶者控除についてよくある5つの質問

相続税の配偶者控除についてよくある質問をまとめましたのでご覧ください。

|

疑問を解消して、配偶者控除を適切に活用できるようになりましょう。

7-1. 配偶者控除を利用すると配偶者以外の納税額は変わる?

相続税の配偶者控除で軽減されるのは、基礎控除後の計算によって配偶者に分配された税額のため配偶者控除を適用するかどうかで、配偶者以外の相続人の納付税額が変わるということはありません。

相続税の計算は、各相続人が相続や遺贈等によって取得した財産の合計額から基礎控除額(3,000万円+法定相続人の数×600万円)を差し引いて相続税の総額を計算し、その相続税の総額を、実際に取得した財産額に応じて各相続人に分配する仕組みであるためです。

7-2. 相続税の配偶者控除の金額はずっと1億6,000万円?

相続税の配偶者控除の金額が1億6,000万円(又は配偶者の法定相続分のいずれか大きい金額)になったのは、平成6年1月1日以降のことです。

平成6年の改正があってから現在までは配偶者控除の金額に変更はなく、ずっと1億6,000万円です。

ちなみに、それまでは8,000万円(又は配偶者の法定相続分のいずれか大きい金額)、昭和62年以前は4,000万円(又は配偶者の法定相続分のいずれか大きい金額)でした。

このように、配偶者控除の金額は最後に改正があってからおよそ30年ほど改正がありませんが、今まで変更があったように今後変更される可能性もあります。

7-3. 配偶者居住権とはなんですか?

配偶者は、生前に被相続人と暮らしていた住宅を相続することが少なくありません。

被相続人名義の住宅を配偶者が相続した場合、その住宅の土地には小規模宅地等の特例が適用されるため、家屋の評価額や、小規模宅地等の特例によって減額しきれなかった土地の評価額が、配偶者控除の対象となります。

ちなみに、住宅が相続財産の大半を占める場合、住宅の相続で配偶者の法定相続分に達してしまい、配偶者が生活資金など他の財産を十分受け取れないことがあります。

この問題を解消するため、平成30年の法改正によって、配偶者の住宅に対する権利を「所有権」と「居住権」に分け、配偶者が「居住権」のみを相続すれば生前と同様に暮らすことができるようになりました。(2020年4月1日施行)

住宅の「居住権」の評価額は、所有権の評価額よりも安価になるため、所有権を子などに相続させることによって、配偶者が住宅以外の財産を相続しやすくなっています。

7-4. 配偶者控除で相続税が0円になれば申告は不要?

配偶者控除適用後に、相続財産の全額が非課税になったとしても申告は必要です。

相続税の計算をしたときに、非課税になったからといって申告をせずにそのまま放置してしまう人も少なくありません。

しかし、申告なしだと配偶者控除が適用されないので、課税対象と判断されてしまいます。

申告漏れによるペナルティを課せられる恐れがあるため、忘れずに申告しましょう。

7-5. 申告期限後に相続税の配偶者控除を適用できる?

相続税の申告期限後であっても、場合によっては相続税の配偶者控除を適用できます。

配偶者は受け取れる財産が多くなりやすいため、控除を適用しなければ、重い納税負担がかかります。

申告期限後に申告しても配偶者控除を適用できるケースもあるため、気付いたらすぐに税務署に足を運びましょう。

8. 相続税の配偶者控除を利用して相続税を減額しよう!

相続税の配偶者控除は、1億6,000万円、または配偶者の法定相続分のいずれか大きい金額までの相続税が非課税になる特例です。

配偶者の負担を考慮して設けられている特例のため、控除を適用することで、配偶者が相続税の負担に悩まされることもなくなるでしょう。

しかし、2次相続まで考慮せずに配偶者控除を適用してしまうと、子世代の負担が大きくなってしまうデメリットがあります。

このような複雑なシミュレーションを自分で行うと間違ってしまう可能性もあるため、相続税の専門家である税理士に相談することがおすすめです。

本記事を参考に、配偶者控除についての理解を深め、相続にお役立てください。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。