土地の利用区分を変える節税対策、具体例と計算方法について

土地の利用には様々な方法がありますが、土地の利用区分を変えることで土地の評価額が変わってくることはご存知でしょうか?

評価額により、課税される相続税額も変わってきますので、ここでは土地の評価について詳しく見ていきましょう。

目次

土地の評価について

土地は、道路に面している正面側の方が奥側よりも高く評価されます。

また、道路と接する面が大きいほど(2つの道路に挟まれている角地など)は、通常よりも高く評価されます。

相続税の節税を目的とするならば、例えば、正面路線側にアパートなどを建てることで、土地全体の評価額を下げることができます。

正面路線側にアパートを建てた場合、アパート部分の敷地は「貸家建付地」になります。 宅地の利用区分が変更されると、土地の評価額は下がり、結果として課税される相続税を低く抑えることになります。

利用区分とは

まず宅地は 工業用地、低層住宅地、密集低層住宅地、中高層住宅地、商業・業務地域 に分類されます。

宅地の利用区分の中で主なものは、以下のとおりです。

- 自用地: 所有する宅地を、所有者自らが使用している場合や未利用(更地)の場合

- 借地権: 建物の所有を目的とする地上権、または土地の賃借権で定期借地権以外のもの

- 貸宅地: 上記の借地権の目的となっている宅地

- 貸家建付地: 借家権が設定されている貸家(一般的なアパート、貸マンション等)の敷地

賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

貸宅地や貸家建付地の所有者は、自用地の所有者と比べて宅地の利用方法の変更などが自由にできないことになります。

借地権も、他者から借りている宅地であることから、建物の建て替えなどに制限を受けます。

これらの事から、借地権・貸宅地・貸家建付地は自用地と比べて、制限を受ける分だけ相続税評価額(自用地評価額)より価値を下げた価額の相続税評価額となります。

土地を2つに分割して、相続対策を行った事例

上記の例では、土地を分割せずに評価した場合は「3億5,980万円」の評価、分割して評価した場合は「2億4,141.8万円」の評価となります。

上記の例では、土地を分割せずに評価した場合は「3億5,980万円」の評価、分割して評価した場合は「2億4,141.8万円」の評価となります。

土地を分割した方が、土地の評価が大幅に下がることになり、1億1,838.2万円の評価減となります。

詳しく知りたい方のために、計算式を見てみましょう

前提条件として「普通商業・併用住宅地区で借地権割合が70%、借家権割合が30%である地域の土地として計算」します。

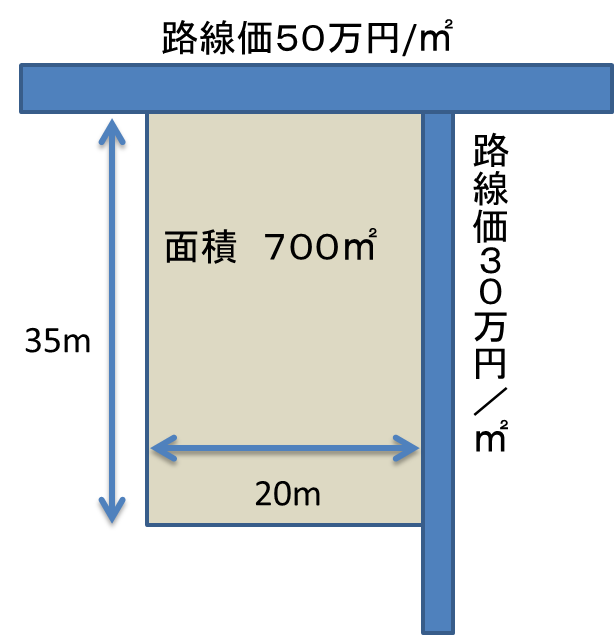

自用地としてこのまま評価した場合

正面路線価 × 奥行距離35mに応ずる奥行価格補正率 =(A)

50万×0.98 =49万・・・(A)

※奥行距離35mに応ずる奥行価格補正率・・・0.98

(A) + (側方路線価 × 奥行価格補正率 × 側方路線影響加算率) =1㎡当たりの価格

49万 + ( 30万 × 1.00 × 0.08 ) = 51,4万円・・・1㎡当たりの価格

※奥行距離20mに応ずる奥行価格補正率・・・1.00

(1㎡当たりの価額) × (地 積) = (自用地の価額)

51.4万円 × 700㎡ = 3億5,980万円

自用地としてのこの土地の相続税評価額は、3億5,980万円となります。

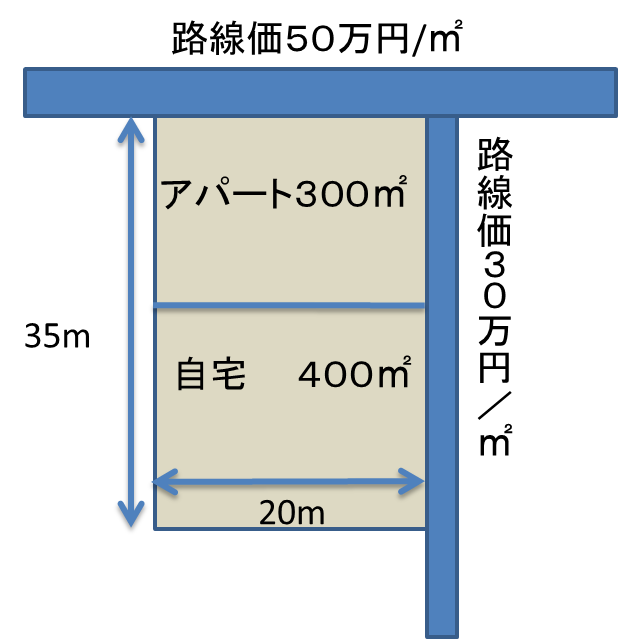

2つの土地を分割して、正面道路側の角地にアパートを建設した場合

①アパートの土地の評価額

奥行補正 奥行補正 側方路線影響加算率

50万円 × 1.00+ ( 30万 × 1.00 × 0.08 ) = 52,4万円

52.4万円 × 300㎡ =1億5,720万円

1億5,720万円 ×( 1 -0.7 × 0.3 )= 1億2,141.8万円

②自宅の土地の評価額

奥行補正 × 面積 30万円 × (1.00) × 400㎡ = 1億2,000万円

アパートと自宅の土地の合計評価額

①1億2,141.8万円 + ②1億2,000万円 =2億4,141.8万円

まとめ

結論として、土地を分割する前と後を比較してみると

3億5,980万円 - 2億4,141.8万円 = 1億1,838.2万円の評価減となります。

つまり、土地を分割した方が、土地の評価が大幅に下がることになります。

なお小規模宅地等の特例を適用した場合には、330㎡までが8割減での評価となり、評価額が上記の価格より大幅に低くなります。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】