代償分割とは?メリットやデメリット・代償金の決め方を解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

遺産の分配に代償分割を選びたいけれど、メリットやデメリットはある?と気になっていませんか。

代償分割には、いい点もあれば悪い点もあります。

それぞれのポイントを比較したうえで方法を決めれば、トラブルなく相続手続きを進められるでしょう。

この記事では、代償分割とは何か、メリットやデメリットはあるのかを解説します。

相続前に必ず知っておきたい代償金の決め方も紹介するので、財産の分け方にお悩みの方はぜひ参考にしてください。

目次

1. 代償分割とは

財産を分ける際は、現物分割・代償分割・換価分割のいずれかから選ぶことになります。

それぞれの特徴は、以下のとおりです。

- 現物分割:形ある財産をそのまま引き継ぐ

- 代償分割:形ある財産を受け取った人が、ほかの相続人に代償金を支払う

- 換価分割:財産を売却し、相続人に分配する

方法によって特徴が異なるので、トラブルなく相続が進む方法はどれかを検討することが大切です。

【関連記事】

現物分割とは?メリットやデメリット・相続で利用されるケースを解説

換価分割とは?相続財産をお金に換えるメリット・デメリットを解説!

ここでは、代償分割についてより詳しく解説します。

1-1. 代償金を決める方法

代償金の額は、相続人が自由に決められます。

前述したように、代償分割は不動産や車などの形ある財産を受け取った人が、ほかの相続人に代償金を支払う方法です。

代償金は法定相続分に則って決める必要がないため、金額を気にする必要はありません。

たとえば、長男と長女が法定相続人で、故人の財産が2,000万円の価値を持つ不動産のみだったとしましょう。

法定相続分に則って決める場合は長男が2,000万円の不動産、長女は長男から1,000万円の代償金をもらうことになります。

代償分割は金額を自由に設定できるので、長男と長女が了承していれば500万円でも構いません。

しかし、法定相続分以上の額を支払うと贈与税が発生する恐れがあるので注意しましょう。

贈与税については、後ほど詳しく解説します。

1-2. 代償金を決める際の注意点

代償金を決める際は、内容を遺産分割協議書にまとめることが大切です。

財産の分配方法は、遺産分割協議で決定します。

協議内容を紙に残すことで、誰が何を受け取るか・相続人全員が合意しているかなどを確認できるため、必ず記録しておきましょう。

遺産分割協議書に代償分割をすること、代償金をどれくらい支払うかを記しておかないと、代償金が贈与扱いされる恐れもあります。

贈与と判断された場合は、贈与税が発生してしまいます。

余分な税金が発生しないよう、代償金の額や受け取る人をきちんと記しておくことが重要です。

2. 相続で代償分割を利用する4つのメリット

財産を分ける方法には3つあり、それぞれにメリットがあります。

- 公平な遺産分割が実現しやすい

- 財産をそのまま残せる

- 相続税を節税できるケースがある

ここでは、代償分割を利用することで得られるメリットをみていきましょう。

2-1. 公平な遺産分割が実現しやすい

公平な遺産分割を実現することで、相続人同士のトラブルを避けられます。

両親や祖父母が遺した財産が土地や建物、車などの形ある財産のみの場合、誰が何を受け継ぐかで揉めてしまうでしょう。

相続人が欲しいものを受け取ったとしても、評価額に差があれば不公平な相続になる恐れもあります。

代償分割は、形ある財産の評価額に応じて代償金を設定する方法なので、公平な相続を実現できます。

評価額が2,000万円の土地を1人が相続した場合、もう1人の相続人に1,000万円を支払えば平等になるでしょう。

2-2. 財産をそのまま残せる

不動産や車などの財産をそのまま残せるので、売却したくない方にも適しています。

故人が遺した家に住みたい、車を相続して活用したいなど、人によってさまざまな希望があるでしょう。

換価分割を選択すると、形ある財産を売却し、得た利益を相続人で分けることになります。

相続人全員が財産を活用できない場合に適していますが、そのまま受け継ぎたい方がいる場合は揉めるかもしれません。

故人が遺した財産の内容、相続人の希望によって最適な方法は異なります。

遺産相続協議でよく話し合い、全員が納得できる方法を選びましょう。

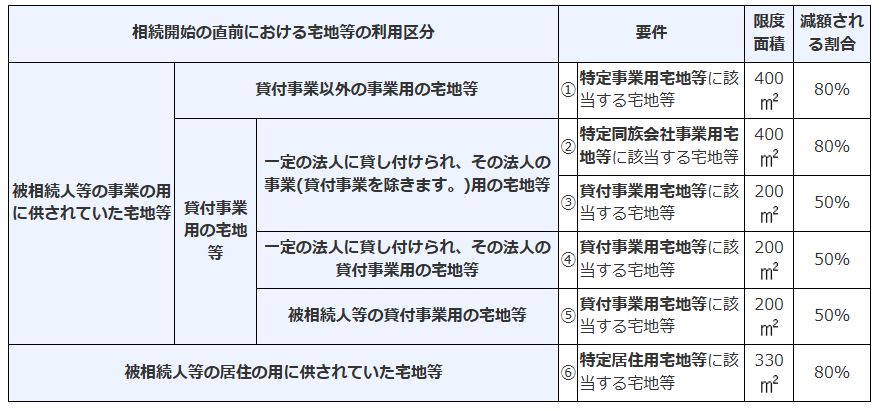

2-3. 相続税を節税できるケースがある

代償分割で不動産を相続した場合、節税できる可能性があります。

故人が住んでいた家や事業用に使っていた建物などを相続すると、小規模宅地等の特例を適用できるかもしれません。

特例の適用によって評価額が50~80%減額されるため、相続税を大幅に節税できるでしょう。

小規模宅地の特例の減額割合は以下のとおりです。

出典:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

不動産を相続する予定の方は、特例を適用できるかを必ず確認しましょう。

代償分割で相続する方は、ほかの相続人に代償金を支払う必要があります。

特例の適用で節税すれば、代償金の支払い負担を抑えられるでしょう。

2-4. 不動産の共有を防げる

不動産の共有を防げる点も大きなメリットです。

代償分割は1人が形ある財産を受け継ぐので、個人の財産となります。

その一方で、形ある財産をそのまま相続する方法として、共有名義を選択する人もいます。

共有名義で相続すれば、不動産や車などは複数の名義人の共同財産となるため、相続の公平性を保てるでしょう。

しかし、共有名義の財産は管理方法や取り扱いで揉めるリスクが高いです。

たとえば、不動産を売却して利益を分配したいと考えても、もう1人が売りたくないといえば売却できません。

売却できないまま不動産を維持し続け、共同名義人が亡くなった場合は、その人の配偶者や子どもに持分が相続されます。

複数の相続人がいる場合は持分が細分化された状態で受け継がれるため、管理や取り扱いで揉めるリスクがさらに高くなるでしょう。

代償分割は1人の財産になるため、共有名義におけるトラブルを防げます。

3. 代償分割の利用時に注意が必要な3つのデメリット

代償分割にはさまざまなメリットがある一方で、注意したいデメリットもあります。

ここで解説するので、遺産を分ける前にチェックしておきましょう。

3-1. 相続財産の評価を巡ってトラブルが起こりやすい

代償分割は、財産の評価額を巡るトラブルが起こりやすいとされています。

相続人全員が平等に財産を受け取る場合、評価額を元に代償金を決めなければなりません。

評価額が高いほど支払く金額は多くなり、低いほど少なくなります。

不動産を相続する人は評価額を抑えたい、代償金を受け取る人は評価額を高くしたいと考えるでしょう。

双方の思惑が異なることから、評価額に関するトラブルが起こる可能性も高くなります。

財産の評価額は時価・相続税評価額のどちらかで算出されます。

相続税評価額は時価よりも低くなるため、相続人全員が納得できる評価額の算出と代償金の設定を行うことが大切です。

3-2. 代償金を支払えないと利用できない

不動産や車などを相続する人に資金力がなければ、代償分割は選べません。

ここまでに紹介したように、形ある財産を相続する人は、ほかの相続人に代償金を支払わなければなりません。

金額は相続人で自由に決められるものの、あまりにも低い金額だとトラブルが起こる恐れがあります。

形ある財産は高い評価額がつくこともあるため、受け継ぐ人には相応の資金力が必要です。

資金力がなく、支払いができない場合は代償分割を選べないので、まずは故人が残した財産の評価額を確認しておきましょう。

ほかの相続人が了承すれば、代償金の支払いを分割にすることも可能です。

3-3. 相続税以外の税金が発生する可能性がある

代償分割を行うと、相続税以外の税金が発生する可能性もあります。

何らかのものを受け継ぐ際は、相続税がかかります。

課税遺産総額が基礎控除の範囲内であれば税金は発生しませんが、範囲を超える部分は課税対象です。

代償分割を選んだ場合、相続税のほかに贈与税と所得税がかかる可能性があるので注意が必要です。

どのような場合に贈与税や所得税がかかるのか、次で詳しく解説します。

4. 代償分割の利用で発生する2つの税金

代償分割は、相続税以外に贈与税・所得税が発生するケースもあります。

ここでは、相続税以外の税金が発生するケースを解説しましょう。

4-1. 贈与税

贈与税が発生するケースは以下のとおりです。

- 相続財産よりも多い代償金を支払った

- 遺産分割協議書に代償分割の旨を記載していない

- 死亡保険金を代償金の金額に含めた

形ある財産を相続した人が、取得した財産よりも多い代償金を支払った場合、「代償金 - 取得金額」から算出される差額分が贈与税の課税対象となります。

相続時に支払う必要のない金額は贈与と判断されるからです。

また、遺産分割協議書に代償分割について記載していない場合も贈与税が発生します。

ほかの相続人に支払ったお金が代償金ではなく、贈与とみなされるので、それに伴う税金がかかるのです。

死亡保険金を受け取った人がほかの相続人に代償金を支払った場合も贈与税がかかります。

死亡保険金は、受け取る人の固有の財産です。

遺産分割の対象ではないので、相続人全員で分ける必要はありません。

もし分けた場合は、受け取った人が受取額に応じた贈与税を支払うことになります。

上記のケースに該当しなければ、贈与税が発生することはありません。

死亡保険金は受取人が全額受け取る・遺産分割協議書に代償金について記載する・代償金は法定相続分以上の額を払わないよう注意しましょう。

4-2. 所得税

代償金を支払えず、代わりに所有する不動産を代償として譲渡する場合は譲渡所得税がかかります。

代償金のお金が用意できなければ、相続する人が所有する不動産を代わりにすることも可能です。

ただし、代償金の額と譲渡する不動産の時価に差額がある場合は譲渡所得税が発生するかもしれません。

例として、長男が所有する土地を次男に代償金として譲渡するケースを挙げてみましょう。

土地の取得費3,000万円、譲渡時の時価4,000万円、取得から7年を経過しているとします。

譲渡時の時価が取得費用を上回っているため、長男は譲渡所得を得られます。

譲渡時の時価4,000万円 - 取得費3,000万円 = 1,000万円が譲渡所得額です。

取得から5年以上が経過しているため、譲渡所得額1,000万円 × 税率20.315% = 203万1,500円を譲渡所得税として納めなければなりません。

これはお金の代わりに不動産を代償とする場合、なおかつ時価が取得費を上回る場合のみ発生するものです。

不動産を代償にするすべてのケースにかかるわけではありません。

5. 代償分割の利用がおすすめなケース

代償分割にはメリット・デメリットどちらもあるため、本当に自分に適しているかがわからないとお困りの方も多いでしょう。

ここでは、代償分割がおすすめなケースを紹介するので、該当するかをチェックしてみてください。

5-1. 財産を残しながら公平に相続したい

建物や土地などの財産をそのまま残した状態で、公平に相続したい場合におすすめです。

代償分割は、形ある財産を相続人の1人が受け継ぎ、ほかの相続人には代償金を支払います。

全員が形ある財産、または現金を受け取れるので、平等に分配できるでしょう。

ただし、複数の相続人が不動産や車を欲しがっている場合は、慎重に協議を進めることが大切です。

相続する人を強引に決めると、後々のトラブルにつながります。

複数人が欲しがっている場合は、共有名義や換価分割も検討しましょう。

5-2. 代償金を支払える相続人がいる

形ある財産を受け継ぐ人に資金力がある場合にも適しています。

代償分割は、代償金を支払える人がいなければ成り立ちません。

代償金は不動産の評価額にもよりますが、高額になるケースが多くなっています。

支払い能力のない人が相続すると、ほかの相続人と未払いによるトラブルが発生する恐れがあります。

財産を配る方法を決定する前に、おおよその代償金の設定と、支払い能力の有無を確認しておきましょう。

5-3. 相続財産が不動産しかない

相続財産が不動産のみの場合も、代償分割を選ぶことがおすすめです。

不動産は高額の資産なので、売却して得た利益を相続人で分けられます。

しかし、買い手がつかなければ利益は得られないので、現金を手に入れるまでに時間がかかるかもしれません。

財産が不動産のみで、活用できる相続人がいる際は代償分割を選びましょう。

相続した人は不動産を活用でき、ほかの相続人は代償金という大きな利益を手に入れられます。

5-4. 事業を承継したい

故人が行っていた事業を相続人が承継する場合にも、代償分割がおすすめです。

事業で使っていた不動産や自社の株式など、自社に関連するものをまとめて受け継ぐことで事業承継がスムーズに進みます。

受け継いだものに応じて代償金を支払う必要があるものの、全員が納得する金額を提案すれば相続人同士で揉めることもないでしょう。

6. 代償分割を利用して公平に財産を分配しよう!

代償分割は、1人が不動産や車などの形ある財産を相続し、ほかの相続人に代償金を支払う方法です。

1人だけが財産を受け継ぐと不公平な相続となりますが、相応のお金を払うことで円満に遺産分割が進みます。

代償分割にはメリット・デメリットどちらもあり、場合によっては贈与税や所得税も発生します。

形ある財産をそのまま受け継ぎたい方は、メリットやデメリットを確認したうえで発生する税金の種類も調べておきましょう。

デメリットをできるだけ抑えることで、相続人全員が納得できる公平な分配を実現できます。

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。