要点をチェック!遺産相続の基本~「相続分」について

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

ここでは遺産相続を理解するための大前提、相続分について説明します。

相続人が2人以上いる場合、どのように遺産を分けるかを決めなければなりません。 遺産をわけることを「遺産の分割」といい、その割合のことを「相続分」といいます。

相続分

民法には、法定相続分が定められており、相続人の受ける相続財産の割合を相続分といいます。 相続分について遺言で定められている場合、「指定相続分」と言います。

遺言がない場合には、法律で定められた割合の規定(法定相続分)に従います。 また、指定相続分は、法定相続分に優先します。 また相続分のその他の種類については下の表をご覧ください。

| 代襲相続分 | 法定相続人が相続する資格がなくなった場合、子や孫が代襲相続する |

| 特別受益者の相続分 | 被相続人の生前に、非相続人から財産分与または遺贈を受けた人が受ける相続分 |

| 寄与分 | 被相続人の財産形成に特別な寄与をした人が受ける相続分 |

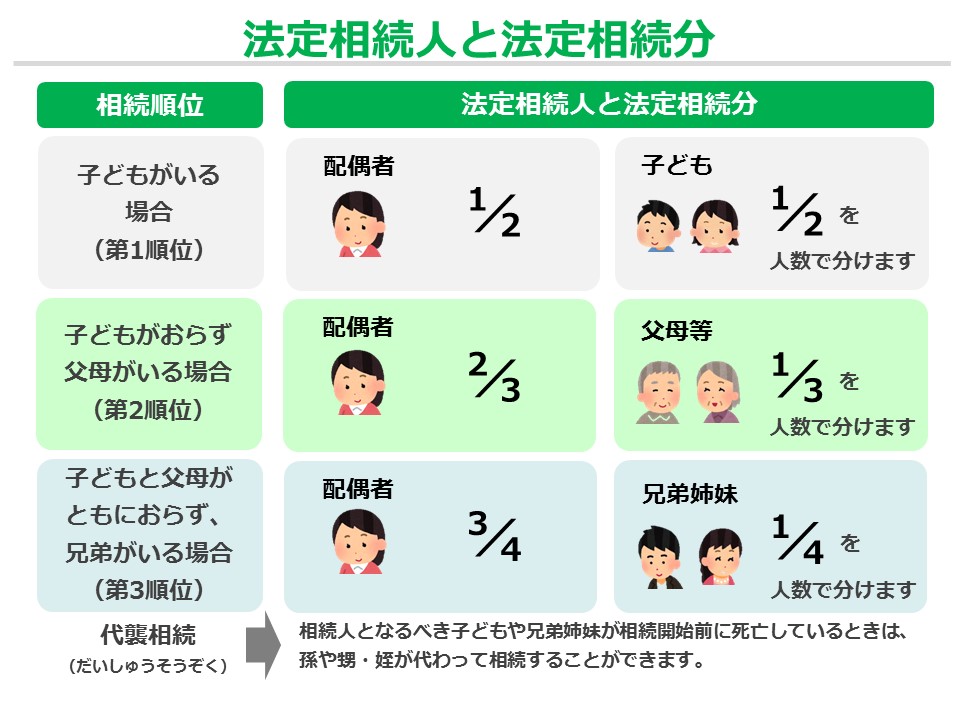

法定相続分

遺言がなければ法律で定められた割合の規定に従います。 この割合のことを、法定相続分と言います。 実際に誰が相続人になるかによって、法定相続分は変化します。 法定相続分のまとめは下表をご確認ください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

相続税の申告が必要なのはどんな人?

遺産相続の期限はいつまで?相続手続きの流れについて解説 相続税はいくらからかかるのか?節税対策の必要性と金額の計算方法

特別縁故者とは?相続をするには?申立の方法を解説

みなし相続財産とは?具体例と相続のポイント

相続手続きに必要な戸籍の種類

遺言書と法定相続分はどちらが優先される?

相続の方法を検討する「熟慮期間」の計算と伸長方法

養子縁組(普通養子・特別養子の2種類)の相続における注意点

相続税額の2割加算とは?孫に注意【具体例と計算方法】

遺贈の放棄は可能?包括遺贈と特定遺贈について

代襲相続人とは?代襲相続と再代襲相続のケース別具体例

みなし贈与とは?贈与税が発生するケース

相続人になれないことがある?~相続欠格・相続廃除について

相続人の範囲と法定相続分について

基礎控除や配偶者控除、法定相続分を考慮した相続税の計算方法

限定承認とは?手続き内容と、メリット・デメリット

相続手続きは「相続関係説明図」から始まる

相続を「したことにされる」!?~法定単純承認とは

複数の相続資格があるとき、相続分はどうなる?

家族信託と信託銀行について

もめないために事前にできる相続・節税の対策は?

相続人に未成年者がいる方は必見。「未成年者控除」のポイント

配偶者控除の基本

「家族信託」の基本と家族信託が使われる具体的なケース

相続税額早見表【保存版】課税額・家族構成別

法定相続人とは?法定相続人の範囲・順位・相続分を解説

要点をチェック!遺産相続の基本~「相続分」について

我が家はいくら?早見表ですぐわかる 相続税額早見表【保存版】

節税対策として効果的?養子縁組について

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。