相続税の税率は最大で55%!税額や控除額の計算方法を解説

財産を相続することになった際には、相続税が発生する可能性があります。身近な人が亡くなり、いきなり相続税についても考えなければいけない状況はとても大変でしょう。

ただ、相続税について知らなければ、適切な手続きができず納税が間に合わない、追加で課税される、という状況に陥ってしまう可能性があります。

しかし、相続税の税率や税額の決まり方、計算方法について知っていれば、相続税について深刻に悩む必要はなくなるでしょう。

本記事では、相続税の税率を早見表を用いて解説。また、事例を用いた計算方法についても紹介しています。

相続税の税率について知りたい、税額や控除額の計算方法が知りたいという方はぜひご覧ください。

目次

1. 相続税とは?税率の決まり方

相続税とは国が定めている税金の1つで、近親者が亡くなりお金や土地などの財産を相続した(受け継いだ)場合に、受け取った財産に対してかかる税金です。

相続した財産の一部を国に納めると、国全体の資金として利用されるため、広く資産を再分配する機能があります。

実は、相続税は財産を相続したら必ずかかるものではありません。

相続するプラスの財産から、借金などのマイナスの財産を引いたうえで、基礎控除額を上回る場合にのみ相続税は発生します。

ちなみに、現在の相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」で求められます。

つまり、法定相続人が1人の場合は3,600万円、2人の場合は4,200万円が基礎控除額です。

たとえば、相続するプラスの財産からマイナスの財産を引いた財産が1億円で、法定相続人が2人の場合には、「1億円 - 4,200万円 = 5,800万円」となります。

この場合、財産価額が基礎控除額を超えているため相続税が発生します。

関連記事: 相続税の基礎控除とは?控除の種類・控除額の計算方法

1-1. 相続税の税率はどのように決まる?

相続税の税率は何を基準に決まるのでしょうか。

相続税は、相続する財産のうち課税対象となる財産の評価額に応じて税率が決定します。

そのため、相続する財産が5,000万円の場合と1億円の場合では税率が異なります。

また相続税は、所得税などと同様に超過累進課税方式が採用されているため、相続する財産価値が高ければ高いほど納めなければいけない税額が高くなります。

|

超過累進課税方式とは:課税対象額に比例して、増加部分に対し、順次高い税率を適用していく課税方式。 |

5,000万円よりも1億円の場合の方が税率が高くなり、納めなければいけない税額も増加します。

1-2. 相続人の数によっても税率が変わる

相続税の税率は相続人の数によっても変わります。

なぜなら、相続税を計算する際には、各相続人が相続した財産ごとに課税されるからです。

(相続税が発生する場合)

たとえば、基礎控除額を差し引いた遺産総額が1億円で相続人の数が異なる場合を考えてみましょう。

【相続人が配偶者のみの場合】

相続人が配偶者のみの場合には、遺産総額の1億円全てを配偶者が相続するため、1億円に対して相続税がかかります。

この場合、課税財産1億円にかかる相続税率は30%となります。

【相続人が配偶者+子どもが1人の場合】

相続人が配偶者のほかに子どもが1人いる場合には、遺産総額の1億円を均等に相続することになるため、1人当たりの課税財産は5,000万円です。

前述のように、相続税は各相続人ごとに課税されるため、配偶者と子どもが相続するそれぞれの5,000万円に応じて税率が決定します。

課税財産が5,000万円の場合には相続税率が20%になるため、相続人の数が1人だった場合と税率が変化します。

このように、相続税の計算方法の仕組みにより、相続人の数によって税率が変化するので注意しましょう。

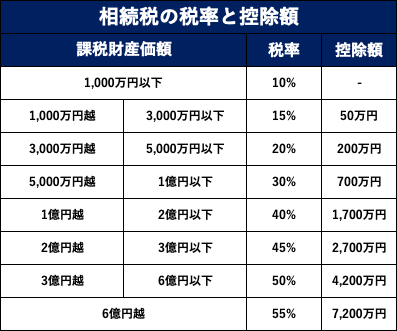

2. 相続税の税率・控除額を早見表で確認しよう

相続税の税率や控除額を確認する場合には、早見表を利用すると便利です。

自分が受け取るであろう金額が分かっていれば、早見表を利用することで相続税の税率とそれに伴う控除額がすぐにわかります。

税率と控除額が分かれば、おおよその相続税額を算出可能です。

相続税の税率と控除額は以下の通り。

課税財産価額とは、法定相続分に従って各相続人が受け取った課税財産の評価額を指します。

相続税は基礎控除額にくわえ、課税財産価額に応じて控除額が設定されています。

たとえば、相続の結果、子どもAが1億円を相続することになった場合を考えてみましょう。

子どもAが納めなければいけない相続税額は下記の式で求められます。

|

1億円(課税財産価額)×30%(税率)- 700万円(控除額)= 2,300万円 |

このように、課税財産価額と早見表があればすぐに相続税額を算出可能です。

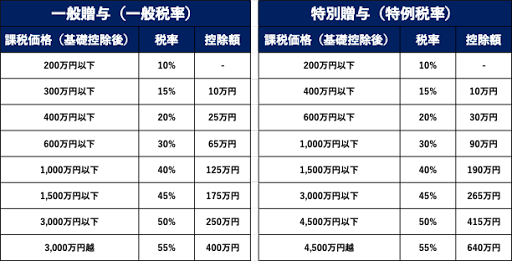

2-1. 贈与税の税率早見表も確認

相続税と関わりの深い贈与税の税率についても早見表で確認しておきましょう。節税対策を行う際には、贈与がよく利用されます。

しかし、贈与税の税率を把握していないと、相続税よりも贈与税が高く、贈与した意味がなかったという事態になりかねません。

そのため、相続税を節税するためにも関わりの深い贈与税の税率についても早見表で確認しましょう。

贈与税も相続税・所得税と同じく、超過累進課税方式が採用されているため、課税対象額が大きくなるごとに税率も上がっていきます。贈与税には、暦年課税と相続時精算課税があり、制度の違いによって贈与税の計算方法が異なります。

一般的な贈与である暦年課税の早見表を紹介します。

暦年課税のなかにも、一般贈与と特別贈与の2種類があり、一般贈与の方が贈与税額が高いです。

3. 相続税の計算方法を事例とともに解説!

続いて、相続税の計算方法を事例とともに解説していきます。

相続税の計算は以下の手順で進めます。

- 土地なども含め、相続財産の総額を計算する

- 相続人を確定し、基礎控除額を計算する

- 基礎控除額を引き、課税財産総額を計算する

- 法定相続分で課税財産総額を分ける

- 税率をもとに相続税の総額を計算する

- 各相続人ごとに相続税を計算する

手順を確かめながら、事例とともに相続税を計算していきましょう。

3-1. 土地なども含め、相続財産の総額を計算する

まず最初に、現預金や不動産(土地やマンション)などを含め、相続財産の総額を計算しましょう。

相続税の課税対象となる財産は、相続した財産全てではありません。

ここで、どの財産が課税対象となるか整理しておきましょう。

|

課税対象となる財産 |

課税対象にならない財産 |

|

|

死亡保険金や死亡退職金など、被相続人が亡くなったことによって相続人が受け取ることになるお金は、みなし相続財産と呼ばれ課税の対象となります。

ここでは詳しく触れませんが、死亡保険金や死亡退職金には、別途控除額が設けられています。

まず最初に、財産目録(財産を一覧にしたもの)を作成して、相続する財産に抜け漏れがないか確認しましょう。

財産目録が完成したら、課税財産・非課税財産に分けていきます。その後、課税財産の評価額を1つずつ算出していき、課税財産の合計額を算出します。非課税財産のうち、仏壇や仏具などは相続税の計算には含めませんが、マイナスの財産と呼ばれる借金やローンなどは課税財産の合計から差し引きを行い相続税の計算に含めます。

このようにして、相続財産のなかでも課税対象となる財産の総額を求めていきます。

それでは、事例で確認してみましょう。

【事例における相続財産】

|

現預金:7,800万円 有価証券:8,000万円 不動産:1億円 仏壇・仏具:200万円 借金・ローン:1,000万円 |

上記の財産のうち、課税財産となるものは、現預金・有価証券・不動産で合計すると

7,800万円+8,000万円+1億円=2億5,800万円 となります。

仏壇や仏具は非課税財産のため、相続税の計算には含まれません。

問題は借金・ローンの扱いですが、前述のように、マイナスの財産として課税財産の合計から差し引きして相続税の計算に含めます。

2億5,800万円(課税財産の合計)- 1,000万円(借金・ローン)= 2億4,800万円

手順通りに計算をしていくと、課税財産の合計が2億4,800万円となります。

3-2. 相続人を確定し、基礎控除額を計算する

課税財産の合計額が算出できたら、相続人を確定して、基礎控除額を計算しましょう。

現在の基礎控除額は、「3,000万円+600万円×相続人の数」で求めることができます。

今回は配偶者と子どもが2人いた場合で考えていきましょう。

基礎控除額を求める計算式は、「3,000万円+600万円×3」となり、基礎控除額は4,800万円だと求めることができます。

3-3. 基礎控除額を引き課税財産総額を計算する

ここまで求めることができたら、課税財産の合計金額から基礎控除額を引いて課税財産総額を計算しましょう。

今回の事例では、課税財産の合計が2億4,800万円、基礎控除額が4,800万円でした。

上記を計算すると、課税財産総額が2億円と求めることができます。今回の事例では、課税財産総額がプラスの値になったため相続税が発生します。

しかし、この段階で課税財産総額が0円以下になった場合には、相続税が発生しないため以降の計算は必要ありません。

また、課税財産総額が基礎控除額の範囲内である場合には、相続税の申告義務は発生しないことを知っておきましょう。

3-4. 法定相続分で課税財産総額を分ける

課税財産総額が求められたら、法定相続分で課税財産総額を分配しましょう。

法定相続分とは、民法で定められた、共同相続人が相続する財産の割合を指します。

法定相続人は被相続人との関係によって順位づけされており(民法886条)、法定相続人組み合わせによって法定相続分が変化します。

今回の事例では、配偶者と子どもが2人の場合を想定しているため、法定相続分はそれぞれ下記のようになります。

|

配偶者:課税財産総額の1/2 子どもA:課税財産総額の1/4 子どもB:課税財産総額の1/4 |

(課税相続財産を配偶者と子どもで1/2ずつ分ける→子どもは1/2をさらに2人で分けるため、1/4が1人当たりの法定相続分となる)

法定相続分が求められたら、各相続人に分配される金額を求めていきましょう。

|

配偶者:2億円×1/2 =1億円 子どもA:2億円×1/4= 5,000万円 子どもB:2億円×1/4= 5,000万円 |

法定相続分をもとに、課税財産総額を分配すると上記の金額が求められます。

3-5. 税率をもとに相続税の総額を計算する

各相続人の法定相続分をもとにした相続金額が求められたら、税率をもとに相続税の総額を計算しましょう。

相続税の税額を計算する場合には、本記事で紹介した相続税率と控除額がまとまっている早見表の利用がおすすめです。

早見表をもとに各相続人の相続税額を計算すると下記のようになります。

|

配偶者:1億円(法定相続分)× 30%(税率)- 700万円(控除額)=2,300万円 子どもA:5,000万円(法定相続分)× 20%(税率)- 200万円(控除額)=800万円 子どもB:5,000万円(法定相続分)× 20%(税率)- 200万円(控除額)=800万円 |

各相続人の法定相続分に対する相続税額が算出できたら総額を計算します。

| 2,300万円+800万円+800万円 = 3,900万円 |

今回の事例では3,900万円が相続税の総額と計算できました。

3-6. 各相続人ごとに相続税を計算する

最後に、各相続人ごとに相続税を計算しましょう。

相続では、法定相続分が決まっていますが、遺言書や遺産分割協議の結果、法定相続分の通りに財産が分配されるわけではありません。

法定相続分の通りに財産が分配された場合には、上記で計算した金額がそれぞれの相続税額となりますが、分配割合が違う場合には各相続人の相続税額も変化します。

今回の事例では、配偶者が課税相続財産2億円のうち1億5,000万円を相続し、子どもA・Bはそれぞれ2,500万円ずつ相続した場合で考えます。

配偶者 = 3,900万円(相続税の総額)× 0.75(2億円/1億5,000万円)= 2,925万円

子どもA = 3,900万円(相続税の総額)× 0.125(2億円/2,500万円)= 487.5万円

子どもB = 3,900万円(相続税の総額)× 0.125(2億円/2,500万円)= 487.5万円

各相続人の実際に相続した財産に対する相続税額は上記のように算出できます。

このように全6STEPで相続税の計算を行います。

相続税額の総額は法定相続分で考えますが、相続税額は実際に自分が相続した財産分しか払わないという点に注意しましょう。

4. 相続税を減額できる4つの制度

実は、相続では相続税を減額できる制度があります。相続税の減額制度は、基礎控除額とは別に設けられているもので、条件を満たすことで適用可能です。

主要な減額制度を4つ紹介します。

- 配偶者の税額軽減

- 未成年者の税額控除

- 障害者控除

- 贈与税額の控除

減額制度を利用することで、大きく相続税を減額できる可能性がありますので、1つずつ確認していきましょう。

4-1. 配偶者の相続税額軽減

配偶者の相続税額軽減とは、被相続人の配偶者に対して相続税の軽減を行うために設けられている特例です。

正式には「配偶者に対する相続税額の軽減」と呼び、特例が適用できれば以下2パターンのうちどちらか金額の多いほうまで非課税となります。

|

①1億6,000万円 ②配偶者の法定相続分相当額 |

先ほどの事例でみてみると、最終的に配偶者が相続した財産金額は、1億5,000万円でした。

この1億5,000万円に対して、本来であれば先ほど計算したように、相続税額が2,925万円かかります。

しかし、配偶者の相続税額軽減を利用すれば、1億6,000万円の範囲内のため相続税が非課税となります。

もう一方の「配偶者の法定相続分相当額」というのは、先ほどの例で考えると、配偶者が法定相続分として分配された1億円のことを指します。

事例の場合では、配偶者の法定相続分相当額(1億円)よりも、実際に相続した1億5,000万円の方が多かったため、特例のうち①が適用されることとなります。

極端な話、配偶者が50億円を相続した場合でも、法定相続分の範囲内であれば非課税となるため、大幅に相続税を軽減できる可能性があります。

【適用要件】

- 法律上の配偶者である

- 相続税の申告書を提出する

※特例を適用する場合には、相続税がかからない場合でも相続税の申告を行う必要があります。 - 遺産分割が確定している

配偶者の相続税額軽減は上記3つを満たすことで、はじめて適用できるため注意しましょう。

4-2. 未成年者の税額控除

相続人が未成年の場合には、「未成年者控除」という減額制度を利用できます。

未成年者控除は、成人になるまで養育費の負担を考慮して設けられている特例です。

配偶者控除とは異なり、相続税額を直接減額できる制度ですので注意しましょう。

未成年者控除では、控除額を下記の計算式で求めていきます。

|

18(成人年齢)- 相続時の年齢 × 10万円 = 未成年者控除の控除額 |

たとえば、相続時の年齢が10歳9ヶ月だった場合の計算式は下記のとおりです。

「18 - 10 × 10万円 = 80万円」

1年未満の期間がある場合には、切り上げて1年として計算します。

民法改正前までは成人年齢が20歳でしたが、成人年齢の引き下げに伴い、令和4年4月1日以降に発生した相続については、成人年齢18歳を適用して考えます。

【適用要件】

- 相続や遺贈で財産を取得したときに18歳未満である

- 法定相続人である

- 相続開始日に日本国内に住所がある

未成年者控除は上記3つの要件を満たさなければ適用できませんので注意しましょう。

4-3. 障害者控除

障害者控除は、障害を持つ人が相続した場合に少しでも負担を減らせるように配慮して設けられている特例です。

こちらも未成年者控除と同様に、適用することで相続税額を直接減額できる制度となっています。

障害者控除では、障害の程度によって控除額を求める式が異なりますので注意しましょう。

|

一般障害者 85歳-相続開始時の年齢 × 10万円 = 障害者控除額 特別障害者 85歳-相続開始時の年齢 × 20万円 = 障害者控除額 |

障害者控除では、障害を持つ人本人だけではなく、税金から控除額を引いたうえで、控除額が余った場合には、ほかの相続人かつ扶養義務者の相続税も控除することができます。

【適用要件】

- 財産取得時に日本国内に住所がある

- 財産取得時に障害者である

- 法定相続人である

障害者控除では上記3つの要件を満たすことで特例を適用できます。

4-4. 贈与税額の控除

相続税の計算では仕組みの都合上、贈与財産が相続税の計算に含まれてしまう場合があり、1つの財産に相続税と贈与税の両方がかかってしまう場合があります。

二重の課税を防ぐために設けられた制度が贈与税額控除です。

もし二重課税に気付かず税金を支払ったとしても、国側がわざわざ通知してくれることはありませんので自分で申告する必要があります。

贈与税額控除は「暦年贈与」と「相続時精算課税」の場合で内容が異なるため、それぞれ解説します。

暦年贈与の場合の贈与税額控除

暦年贈与とは、1年で110万円までの範囲であれば贈与税がかからないというもので、相続税対策として生前に利用されることが多いです。

しかし、相続税の計算では「生前贈与加算」というルールがあり、相続発生時から遡って3年の間に贈与があった場合には、贈与された金額を相続税の計算に含めなければなりません。

この場合、過去3年間で110万円を超えて贈与された分には贈与税と相続税が二重課税されてしまうため、贈与税額控除が適用できます。

贈与税額控除が適用されると、3年以内に納めた贈与税を相続税額から差し引くことができます。

相続時精算課税の場合の贈与税額控除

相続時精算課税とは、生前贈与において、2,500万円までは贈与税がかからないという制度です。

しかし、贈与した人が亡くなった場合の相続税の計算には、相続時精算課税で贈与された財産を含める必要があります。

もし、2,500万円以上の贈与を受け取っていた場合には、贈与税と相続税の両方が課されてしまうため、贈与税額控除の適用要件を満たします。

暦年贈与の場合と同様に、相続時精算課税の範囲を超えた分に対して払っていた贈与税額を、相続税額から差し引くことが可能です。

5. 相続税・税率を計算する際の注意点

相続税額や税率の計算は複雑なため、計算自体にも注意する必要がありますが、ほかにも注意点がありますので紹介します。

相続税・税率を計算する際には、下記の2点に注意しましょう。

- 相続人によっては相続税額が相続税2割加算される場合も

- 税額の軽減・控除の適用要件に注意する

5-1. 相続人によっては相続税額が相続税2割加算される場合も

相続税では、被相続人との関係によって税額が2割加算される場合があります。

- 配偶者

- 子ども

- 両親

具体的には、被相続人との関係において上記3つのいずれにも当てはまらない場合に、相続税が2割加算されます。

相続順位の表で見ると、第3順位の兄弟が2割加算の対象となります。

また、法定相続人以外の場合でも下記のいずれかに該当する場合には、相続税が2割加算されます。

- 遺言書により遺贈されている

- 相続時精算課税で生前贈与を受けている

相続税は、2割加算される場合があることを考慮して、計算する必要がありますので注意しましょう。

5-2. 税額の軽減・控除の適用要件に注意する

相続税の計算時には、税額の軽減・控除の適用要件に注意しましょう。

先ほど4つの減額制度を紹介した際に適用要件も紹介しましたが、ほかにも相続において利用できる控除や特例は存在します。

たとえば、小規模宅地等の特例や相次相続控除など。

それぞれに適用要件が存在することにくわえ、2回目の相続時には適用できないといった制約もありますので注意しましょう。

6. 相続税の税率についてよくある質問

相続税の税率についてよくある質問をまとめましたのでご覧ください。

- 相続税はいくらまで無税ですか?(妻・子ども・孫の場合)

- 相続税は2022年と2023年で異なりますか?

1つずつみていきましょう。

6-1. 相続税はいくらまで無税ですか?(妻・子ども・孫の場合)

相続税額は、課税財産総額と相続人の数・適用できる控除や特例によって変化するため、妻・子ども・孫がいくらまで無税という基準はありません。

しかし、妻(配偶者)であれば、配偶者の相続税額軽減が利用できるため、下記2パターンいずれか金額の多い方までは無課税となります。

- 1億6,000万円

- 配偶者の法定相続分相当金額

また、子どもであれば未成年者控除を利用できるため、相続発生時の年齢によって最大180万円まで相続税が控除できます。

しかし、被相続人の子に変わって孫が相続人となる場合には、相続税が2割加算されてしまうため、通常よりも相続税が割り増しになってしまう可能性があります。

相続税額は被相続人との関係によっても相続税が変化しますので、個別のケースに合わせて計算する必要があります。

関連記事: 相続税はいくらまで無税?配偶者がいる場合や申告不要な場合を解説【2023年】

6-2. 相続税は2022年と2023年で異なりますか?

2022年と2023年で相続税が異なることはありません。

しかし、2023年度税制改正大綱が2022年の12月16日に公表され、相続税に関わる部分に改正があることが明らかになりました。

改正されるのは下記の2点。

- 暦年課税において相続税に加算される生前贈与期間の延長(3年→7年)

- 相続時精算課税制度の簡略化(年間110万円までであれば確定申告が不要に)

これらの改正は2024年の1月1日から適用される予定です。

7. 相続税の計算は税理士に依頼しよう

ここまで相続税の税率について、計算事例を交えながら解説しました。

相続税の税率は、課税対象となる財産の総額に比例して大きくなります。

税率や控除額は早見表を利用することで簡単に確認ができますが、相続税額の計算はとても複雑です。

相続人の数や被相続人との関係・適用できる控除など、とくに控除については知らないと損してしまうことも少なくありません。

そのため、相続税の計算は、会計や税金の専門家である税理士への依頼がおすすめです。

本記事を参考に相続税の税率についての理解を深め、税理士への相談を検討してみてはいかがでしょうか。

|

03-3593-3243 [予約受付] メール:24時間受付中! |