相続税はいくらまで無税?配偶者がいる場合や申告不要な場合を解説

相続は手続き自体の煩雑さはもちろん、相続税によって金銭的な不安も同時に発生します。

相続に悩んでいる方のなかには、相続税はいくらまで無税なのか知りたい方もいるでしょう。

相続税がいくらまで無税なのか知ることができれば、相続手続きに対する不安を軽減できます。

そこで本記事では相続税はいくらまで無料なのかについて解説。

また法定相続人や控除についても紹介しますので、相続税について詳しく知りたい方は是非ご覧ください。

目次

1. 相続税はいくらまで無税?無税になる2つのパターン

相続税は相続によって被相続人が所有してた財産を取得した際に、その財産価額に対して課税されます。

所得税などと同じく累進課税方式が採用されており、富の再分配や家庭ごとの格差を是正する目的を持つ税金です。

実は相続税は財産を相続したからといって、必ずかかるものではありません。

相続税が無税になる場合は2パターンあります。

- 起訴控除額の範囲内

- 特例や控除を利用した場合

上記どちらかの場合には相続税は無税になり、納税義務は発生しません。

1つずつみていきましょう。

1-1. 基礎控除額の範囲内なら無税【基準:3,600万円】

被相続人から相続した財産の総額が、起訴控除額の範囲内であれば相続税は無税です。

相続税の基礎控除額は下記の式で求められます。

「3,000万円+600万円×法定相続人の数」

相続税は取得する財産価額に対する税金ですが、財産が少ない場合には無税になるよう基礎控除が設けられています。

そのため、財産の総額が基礎控除額の範囲内であれば無税です。

相続の際は法定相続人が1人はいる状態なため、無税の基準として3,600万円と求められます。

1つの基準として、遺産総額が3,600万円以内であれば相続税が無税になることを知っておきましょう。

関連記事:相続税の基礎控除とは?控除の種類・控除額の計算方法

1-2. 特例や控除を適用して無税になる場合

相続財産の総額が基礎控除額の範囲を超える場合でも、相続税が無税になるケースがあります。

それは相続税を軽減できる特例や控除を利用した場合です。

たとえば相続財産が1億円で相続人は配偶者のみという場合には、配偶者控除を利用することで相続税が無税になります。

特例や控除を利用するには要件を満たす必要があるため、いつでも利用できるわけではありません。

しかし利用することができれば、相続税を大きく減額、あるいは無税にすることが可能です。

相続税が無税になるパターンが2つあることを知っておきましょう。

関連記事:相続税の配偶者控除で1.6億円まで非課税!計算方法やデメリットを解説!

2. 法定相続人とは?

起訴控除額を決定するためには、法定相続人の数を確定させる必要があります。

法定相続人とは被相続人の財産を相続できる人で、民法によって定められています。

では、法定相続人にはどのような人が該当するのでしょうか。

2-1. 法定相続人の相続順位

法定相続人には相続順位が定められており、被相続人との血縁関係によって相続の優先順位が決まります。

法定相続人の範囲と相続順位は、民法886条から890条において下記のように定義されています。

なお、配偶者がいる場合には、配偶者は必ず法定相続人となります。

法定相続人の決定には下記のようなルールがあります。

- 配偶者がいる:配偶者+第1順位

- 配偶者がいない:第1順位

- 配偶者も第1順位もいない:第2順位

- 配偶者も第1•2順位もいない:第3順位

順位が異なる相続人が、同時に法定相続人になることはありませんので注意しましょう。

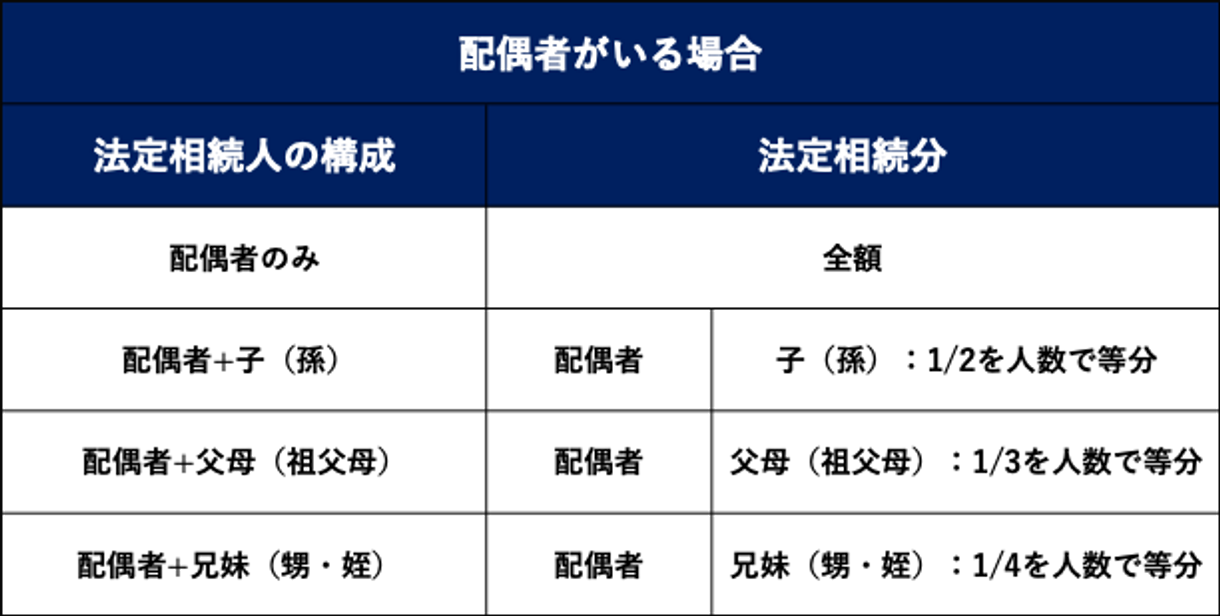

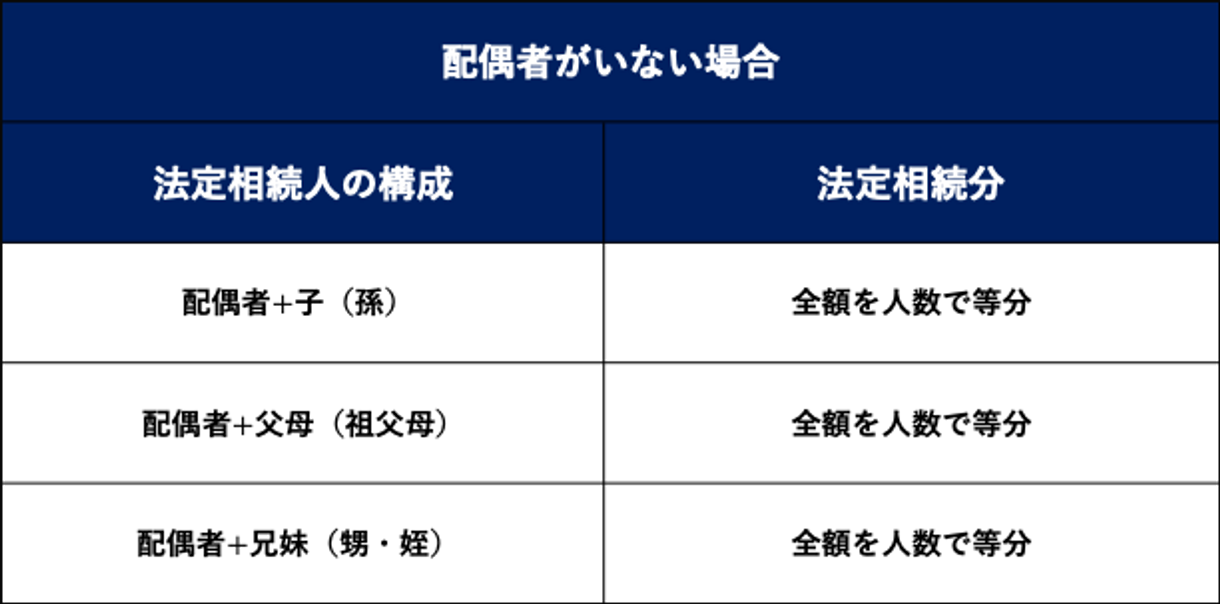

2-2. 【パターン別】法定相続人の構成と法定相続分

法定相続分とは、民法で定められている共同相続人が取得する財産の割合です。

法定相続分は、法定相続人の構成によって変化します。

構成パターンによる法定相続分の違いをまとめましたのでご覧ください。

相続順位が同じ場合には財産を等分します。

配偶者がいる場合といない場合で、法定相続分は大きく異なりますので注意しましょう。

2-3. 親族でも法定相続人になれないケース

民法に定められている親族の範囲内であれば基本的に法定相続人になれますが、場合によってはなれない場合があります。

下記に該当する場合には、法定相続人になれませんので注意しましょう。

- 相続欠格者

- 相続廃除者

- 相続放棄をした場合

相続欠格者とは、詐欺や脅迫などの不正行為によって遺産を得ようとし相続権を剥奪された者。

また相続廃除者とは、生前に被相続人に対し虐待や侮辱を行い相続権を剥奪された者です。

相続放棄は相続人に認められている権利で、すべての財産を相続する権利を放棄することを指します。

上記に該当する場合には、そもそも法定相続人になれませんので注意しましょう。

2-4. 相続放棄は基礎控除額の計算に含める

相続欠格者•相続廃除者は、相続の権利自体が剥奪されるため、法定相続人にはならず基礎控除額の計算にも含めません。

しかし相続放棄は異なり、財産こそ相続しないものの基礎控除額の計算において法定相続人の数に含めます。

つまり共同相続人が相続放棄をした場合でも、相続税額が増加するわけではありません。

これは相続人の意思によって基礎控除額、ひいては相続税額がコントロールできることを防ぐためです。

3. 相続税の計算方法

相続税の計算は全部で4ステップで進めていきます。

- 遺産総額を計算する

- 相続人の確定|基礎控除額を差し引く

- 法定相続分で相続税を計算

- 実際の相続割合で納税額を算出

相続税の計算には財産総額や法定相続人の数が必要で、税率がまとまった早見表などを利用するとスムーズに計算できるでしょう。

1ステップずつ解説します。

3-1. 遺産総額を計算する

まず最初に被相続人が遺した財産の総額を計算しましょう。

遺産総額を間違えてしまうと後々の計算に影響が出てしまうため、まずは漏れなく財産をまとめることが必要です。

財産目録(財産を一覧化したもの)を作成して漏れがないようにしましょう。

相続税の対象となる財産はさまざまな種類がありますが、大きく下記の4つに分けることができます。

- プラスの財産

- マイナスの財産

- みなし相続財産

- 非課税財産

プラスの財産は、現預金や株式など経済的な価値を持ち換価性を持つ財産を指します。

評価方法は財産ごとにバラバラですが、とくに土地の評価額の算出が一番複雑なため税理士などの専門家への相談がおすすめです。

そのほかの財産についてポイントをまとめましたので紹介します。

3-1-1. 差し引きができるマイナスの財産

マイナスの財産は、借金や未払金など支払い義務がある財産を指します。

相続においてはマイナスの財産も課税対象となるため、相続税の計算に含める必要があります。

マイナスの財産はプラスの財産から差し引きができるため、それぞれの財産を合計し差を算出しましょう。

なおマイナスの財産の方が大きい場合には、相続放棄などを選択する権利が相続人にはあります。 ※相続放棄の期限:相続開始から3ヶ月以内

3-1-2. 相続税がかからない非課税財産

被相続人が遺した財産はすべてが相続税の対象ではなく、なかには非課税の財産もあります。

代表的な非課税財産

- 墓地・墓石・仏具・神棚

- 弔慰金・花輪代

- 事故などによる損害賠償金

- 国・地方公共団体へ寄附した財産 など

これらの非課税財産は相続税の計算の際に含める必要はありません。

3-1-3. 非課税枠のあるみなし相続財産

財産のなかには相続開始時点では存在せず、被相続人が亡くなったことをきっかけとして相続人が受け取ることになる財産があります。

- 死亡保険金(生命保険金)

- 死亡退職金 など

これらの財産はみなし相続財産と呼ばれ、非課税の枠が設けられているものがあります。

死亡保険金・死亡退職金にはそれぞれ非課税限度額が設けられており、その範囲内であれば非課税となるため、相続税の計算に含めません。

死亡保険金・死亡退職金の非課税限度額の計算式

500万円×法定相続人の数

たとえば、法定相続人が3人いる場合にはそれぞれ1,500万円まで非課税となります。

※非課税限度額は併用可能

遺産総額を求める場合には、プラスの財産に非課税枠を超えたみなし相続財産を足し合わせ、マイナスの財産を差し引きましょう。

3-2. 法定相続人の確定|基礎控除額を差し引く

遺産総額が求められたら法定相続人を確定し、基礎控除額を差し引きましょう。

法定相続人は、配偶者の有無・相続順位を元に決定します。

|

例 法定相続人:配偶者・子供2人 →基礎控除額=4,800万円(3,000万円+600万円×3) 相続人が確定し基礎控除額が求められたら、遺産総額から基礎控除額を差し引きます。 |

|

例 遺産総額:1億円 基礎控除額:4,800万円 →5,200万円 |

この段階で「遺産総額<基礎控除額」となる場合には相続税が発生しないため、税務署への申告も不要となります。

なお、遺産総額から基礎控除額を引いた額を「課税遺産総額」と呼びます。

3-3. 法定相続分で相続税を計算

課税遺産総額が計算できたら、法定相続分で分配し相続税を計算しましょう。

法定相続分はこちらを参考にしてみてください。

|

例:課税遺産総額が5,200万円の場合 配偶者:1/2 → 5,200万円×1/2=2,600万円 長男:1/4 → 5,200万円×1/4=1,300万円 長女:1/4 → 5,200万円×1/4=1,300万円 |

各相続人の法定相続分が算出できたら、税率・控除額がまとまった早見表を用いて相続税を計算します。

|

例:各人の相続税 配偶者:2,600万円×15% - 50万円=340万円 長男:1,300万円×15% - 50万円=145万円 長女:1,300万円×15% - 50万円=145万円 最後に各人の相続税を足し合わせ、相続税の総額を計算します。 340万円+145万円+145万円=630万円 |

3-4. 実際の相続割合で納税額を算出

法定相続分で相続税の総額が計算できたら、実際の相続割合をもとに各人の相続税を計算しましょう。

実際の相続手続きでは法定相続分で相続しない場合もあるため、実際の相続割合をもとに計算する必要があります。

|

例 配偶者:相続財産の3/5を相続→630万円×60%=378万円 長男:相続財産の1/5を相続→630万円×20%=126万円 長女:相続財産の1/5を相続→630万円×20%=126万円 |

各人が本当に収めるべき相続税が計算できたら、最後に利用できる控除がないか確認しましょう。

要件を満たす控除があれば利用することで相続税を節税できます。

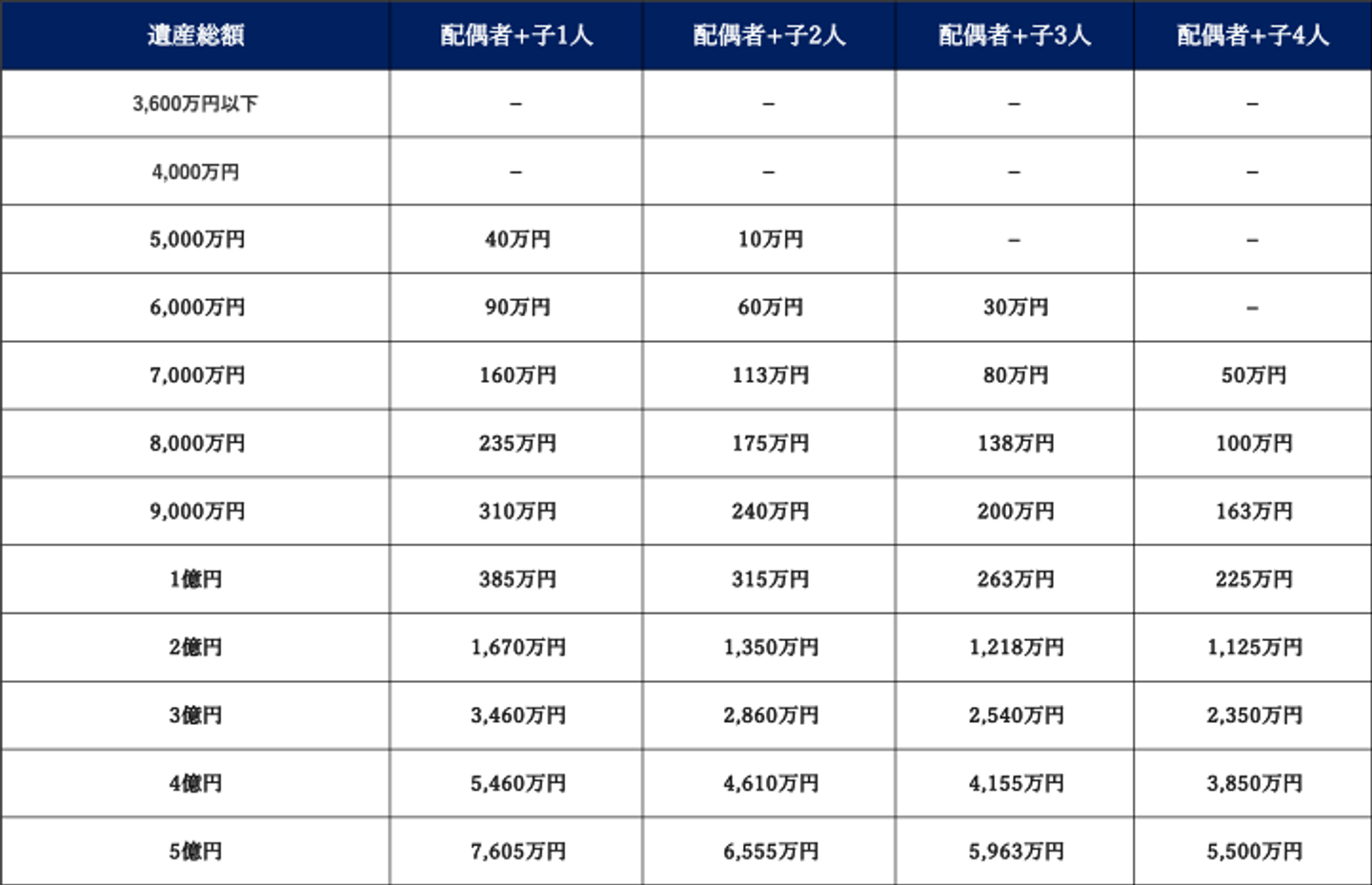

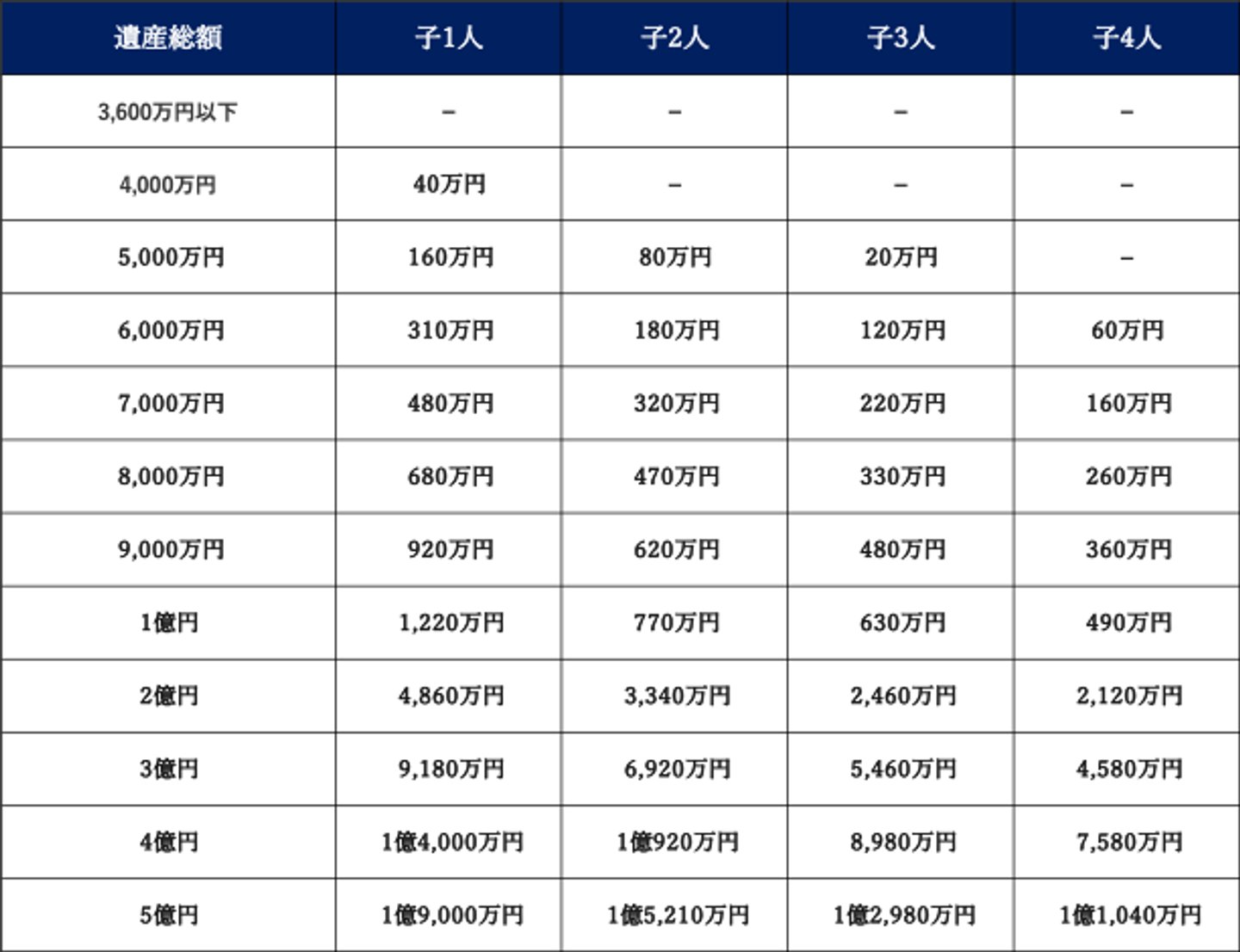

4. 相続税の早見表で概算を確認できる!

相続税には法定相続人の構成・遺産総額で概算の相続税がわかる早見表があります。

早見表を利用することで、相続開始当初であってもおおよその相続税がわかるため、金銭的な不安を和らげることが可能です。

相続税の早見表で相続税の概算を確認しましょう。

5. 相続税を節税できる控除・特例

相続税には相続人の今後の生活を考慮して、相続税を軽減できる控除や特例がいくつか設けられています。

- 配偶者の税額の軽減

- 小規模宅地等の特例

- その他の控除・特例

控除や特例を適用できれば相続税を大幅に節税できますが、自動で適用されるわけではなく自分で申告する必要があります。

控除内容や要件を知らないと、せっかくの控除・特例が利用できませんので1つずつ確認しましょう。

5-1. 配偶者の税額の軽減:大幅な減税効果

配偶者の税額の軽減は適用することで、配偶者にかかる相続税を大幅に減額できる特例です。

「配偶者控除」とも呼ばれるこの特例は3つの要件を満たすことで利用できます。

- 法律上の配偶者であること

- 遺産分割が確定していること

- 相続税の申告書を提出すること

配偶者はこの条件を満たすことで、下記2つのうち金額の多いほうまでの相続税を非課税にできます。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者控除の減額効果は強力で、仮に200億円を相続した場合でもそれが法定相続分であれば相続税が一切かかりません。

5-2. 小規模宅地等の特例:土地評価額を80%減額

小規模宅地等の特例とは、土地の評価額を最大で80%減額できる特例です。

一般家庭における相続においては自宅にかかる相続税が最も大きくなります。

なかには自宅の相続税が払えずに、自宅を手放すしかないという状況に置かれるケースもあります。

そこで国が、相続後も相続前と変わらない生活を送れるように設けたのが小規模宅地等の特例です。

小規模宅地等の特例の対象は事態を含め3種類あります。

- 特定居住用宅地:居住用に使っていた土地(自宅の土地など)

- 貸付事業用宅地等:貸付事業のために使っていた土地(駐輪場・マンションなど)

- 特定事業用宅地等:被相続人が事業用に使っていた建物などの敷地(お店の土地など)

またそれぞれに対して適用要件が異なるため注意しましょう。

特定居住用宅地の適用要件

- 配偶者が相続すること

- 同居していた相続人が相続すること

- 条件を満たす別居親族が相続すること

貸付事業用宅地等の適用要件

- 相続開始前から土地を貸し出していること

- 相続税の申告期限まで土地を貸し出していること

特定事業用宅地等の適用要件

- 事業を申告期限までに引き継ぎ、申告期限まで事業を営んでいること

- 相続開始の直前から申告期限まで事業を営んでいること

- 相続税の申告期限まで土地を保有していること

相続において土地が占める割合は大きいため、小規模宅地等の特例が適用できれば大幅に相続税を節税できるでしょう。

5-3. その他の控除・特例

配偶者控除・小規模宅地等の特例のほかにも、相続において利用できる特例がいくつかあります。

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

未成年者控除

未成年者控除は、相続人が成人していない未成年者である場合に適用できる特例です。

要件を満たすことで、下記の計算式で求められる金額分の相続税を減額できます。

「18(成人年齢)- 相続時の年齢 × 10万円 = 未成年者控除の控除額」

令和4年4月1日以降は、成人年齢を18歳として適用します。

障害者控除

障害者控除は、相続人が障害を持っている場合に適用できる特例です。

一般障害者:「85歳-相続開始時の年齢 × 10万円 = 障害者控除額」

特別障害者:「85歳-相続開始時の年齢 × 20万円 = 障害者控除額」

障害の度合いによって、控除額を求める式が異なるため注意しましょう。

相次相続控除

相次相続控除は、1回目の相続から10年以内に再び相続が発生した場合に利用できる控除です。

間の短い相続の場合には同じ財産に対して、再び相続税がかかってしまうためこの特例が設けられています。

相次相続控除の計算は複雑なため、利用する場合には税理士に相談しましょう。

外国税額控除

外国税額控除は、被相続人が外国に財産を保有していた場合に利用できる控除です。

国によっては日本に国籍があることは関係なく、財産に対して相続税がかかる場合があります。

そうなると日本の相続税と二重課税になってしまうため、その金額分が控除できる外国税額控除が設けられています。

これらの控除や特例を利用して相続税を節税しましょう。

6. 相続税は3,600万円までなら無税!

ここまで相続税がいくらまで無税なのかについて解説してきました。

相続税は基本的に遺産総額が3,600万円以下であれば無税です。

しかし3,600万円を超える場合でも、控除や特例を利用することで無税にできる場合もあります。

控除や特例を利用するためには自己申告が必要になるため、自分がどの控除を利用できるのか税理士に相談するといいでしょう。

相続税の専門家である税理士に相談すれば最適な節税方法を提示してもらえます。

本記事を参考に相続税についての理解を深め、相続の際にお役立てください。