相続土地国庫帰属制度とは?要件や手続き方法を解説

相続や遺贈によって土地を引き継いだけれど、利用できなくて困っているという方も多いでしょう。

土地はひとつの財産なので、不要であれば売ればいいと考えるかと思います。

しかし、なかには需要がなく売れない土地もあるので、対処法に悩んでしまうでしょう。

この記事では、不要な土地を手放せる相続土地国庫帰属制度について解説します。

制度を活用できる人や土地の条件、メリット・デメリットも紹介するので、不要な土地の対処法にお困りの方は参考にしてください。

また下記記事では、そもそも子供や孫に負担をかけたくない方のために、家や土地についての生前対策をまとめているのでぜひ併せてご覧ください。

【関連記事】家や土地が「負動産」になる?相続で子に負担をかけないための生前対策

目次

1. 相続土地国庫帰属制度とは?令和5年からの新制度!

相続土地国庫帰属制度という言葉を耳にしたことはあるでしょうか。

令和5年4月27日から始まった制度で、売却不可の不要な土地を手放せる内容となっています。

ここでは、制度の内容について詳しく解説します。

1-1. どんな時に利用できる?

相続土地国庫帰属制度は、引き継いだ土地を使えない、または売却できずに困っているときに活用することがおすすめです。

土地は大きな財産となるため、両親や祖父母が持っていれば欲しいと考える方も多いでしょう。

しかし、住んでいる場所から遠い、または僻地にある土地を引き継ぐと活用方法に困るかと思います。

使いたくても不便で活用できないとなると、土地を有効活用することなく、固定資産税の支払いが負担になります。

使えない土地は売却することも可能ですが、需要のない土地は売却できない可能性もあるので注意が必要です。

売却できない場合は負の遺産となるので、こちらも固定資産税の支払いだけが残ってしまいます。

引き継いだ土地を使えない、または売却できないというときは、制度を活用して手放すことが大切です。

1-2. 制度の申請先は?

制度を活用する際の申請先は、法務局、または地方法務局です。

全国各地に法務局があるので、そちらの不動産登記部門に申請できます。

制度を利用できる人や土地には条件が定められているので、申請前に確認しておきましょう。

1-3. 制度の利用がおすすめな人

制度の利用がおすすめな人の特徴は以下の通りです。

- 遠方にある土地を活用できない

- 将来的に土地を利用する予定がない

- 土地の管理が面倒だから手放したい

土地を利用できないと考える人や、管理が面倒だから手放したいと考える方は制度の利用を検討しましょう。

制度を活用すれば土地は国が管理することになるため、悪用されることもなく安心です。

2. 相続土地国庫帰属制度の対象となる土地とは?

使わない土地があるから国に管理を任せたいけれど、どんな土地でも管理してもらえる?と気になっている方も多いでしょう。

ここでは、制度の対象となる土地の要件を解説します。

2-1. 利用対象となる要件

制度の利用対象になる要件として、法務省は以下のように定めています。

(3) 法務大臣は、承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当たらないと判断したときは、土地の所有権の国庫への帰属について承認をします。

申請された土地が通常の管理・処分よりも多くの費用と労力がかからない土地であること、制度対象外の土地ではないことを認められた場合に制度を利用できます。

制度を利用する際は、事前に対象外となる土地の特徴を確認しておきましょう。

2-2. 制度対象外となる土地

利用対象から外れる土地は、法律によって規定されています。

申請できても承認されない土地と、そもそも申請できない土地があるので、それぞれを見てみましょう。

2-2-1. 申請できない土地の特徴

国庫への帰属申請をできない土地の特徴は以下のとおりです。

- 建物がある

- 担保権・使用収益権が設定されている

- 他人が利用する予定がある

- 土壌汚染されている

- 周囲の土地との境界が明確でない

- 所有権が明らかになっていない

- 所有権の範囲で争いが起こっている

いずれかの特徴をひとつでも満たす場合は、制度の申請ができません。

遺贈で引き継ぐ場合は、所有者である両親や祖父母などに土地の特徴を詳しく聞いておきましょう。

相続の場合は、土地について入念にリサーチし、該当する特徴がないかを確認することが大切です。

2-2-2. 申請しても却下されてしまう土地とは

申請はしたものの、却下されてしまう土地の特徴は以下の通りです。

- 一定の傾きや崖などがあり、過分な労力と費用をかけて管理しなければならない

- 土地の管理や処分を阻む有形物がある

- 土地を管理・処分するために除去する必要のある有形物が地下にある

- 隣接する土地の所有者と争わなければ管理・処分ができない

- 通常の管理・処分に過分な労力と費用をかけなければならない

いずれかに当てはまる場合は、申請できたとしても、却下される可能性があります。

引き継いだ土地の管理や処分に多くの労力と費用を費やす必要がないか、管理の邪魔になる物はないか、周辺の土地と何らかの問題を抱えていないかをチェックしておきましょう。

3. 相続土地国庫帰属制度を利用できる人

相続土地国庫帰属制度は、土地だけでなく、利用できる人にも要件が定められています。

ここで利用できる人の要件を紹介するので、制度の利用を検討している方は確認しておきましょう。

3-1. 相続によって土地を取得した人(制度開始前含む)

制度を利用できるのは、相続や遺贈によって土地を取得した人です。

制度がスタートしたのは令和5年4月27日なので、それ以前に不要な土地を得た人も多いでしょう。

制度開始前に相続や遺贈で引き継いだ土地も対象となるため、数十年前に引き継いだ土地を活用できないとお困りの方も申請してみることがおすすめです。

一点注意したいのが、相続以外の方法で取得した、または法人は制度を利用できないことです。

売買によって土地を取得した場合、相続や遺贈にあたらないので、制度対象外となります。

法人は相続によって土地を引き継ぐことができない点から、制度を利用できません。

3-2. 相続した土地の共有者

相続や遺贈によって引き継いだ土地を共有している人も、制度を利用できます。

相続人が複数いる場合、数人でひとつの土地を共有することもあるでしょう。

この場合、所有権を持つ全員が申請すれば、制度を活用することが可能です。

4. 相続土地国庫帰属制度を利用する3つのメリット

不要な土地を手放せるという大きな魅力がある相続土地国庫帰属制度ですが、ほかにもメリットはあるの?と気になっている方も多いでしょう。

ここでは、制度を利用することで得られる3つのメリットを解説します。

4-1. 必要ない土地を手放すことができる

制度を利用することで、必要のない土地を手放すことができる点は大きなメリットだといえるでしょう。

相続のなかには、不要な土地を受け取りたくないために相続放棄を選ぶ人もいます。

相続放棄をするとすべての財産を受け取れなくなるので、人によっては損するかもしれません。

相続土地国庫帰属制度があれば、相続後に不要な土地だけを国に管理してもらえるので損せずに済むでしょう。

4-2. 国の管理下に置かれるため引渡し後も安心できる

先祖代々受け継がれてきた土地を国が管理してくれるので、引き渡し後も安心です。

たとえ不要な土地でも、先祖代々守ってきた土地となれば、身元のよくわからない人に明け渡したくないと考えるでしょう。

制度承認後の管理者は国なので、身元がわからない人に大切な土地を雑に扱われる恐れはありません。

大切な土地を安心して預けられるため、使わない土地があれば申請することがおすすめです。

4-3. 引き取ってくれる相手を自分で探さなくていい

申請の承認後は国が土地を引き取ってくれるので、自分で土地を引き取る相手を探さずに済みます。

土地の売買でもっともネックとなるのが、買い手を探すことです。

需要のある土地は買い手がすぐに見つかるものの、所有者が使いにくいと感じる土地は売れ残る可能性があります。

売れないときは不動産会社に宣伝してもらう、自分で引き取り手を探すなどのことをしなければなりません。

しかし、制度を活用すれば国が土地を引き取ってくれるので、買い手を探す手間が省けるのです。

5. 相続土地国庫帰属制度のデメリット3つ

相続土地国庫帰属制度は、不要な土地を手放せる大きなメリットがあります。

その一方で、利用不可な土地がある、審査に時間がかかるなどのデメリットもあるため、ここで詳しく解説しましょう。

5-1. 制度を利用できない土地もある

制度の対象外となる土地もあるので、どのような土地でも国に管理してもらえるわけではありません。

前述したように、相続土地国庫帰属制度は利用不可となる土地の要件を定めています。

要件に該当する土地は申請できない、または申請されても承認されないため、国に管理を任せられないのです。

相続や遺贈によって受け継いだ土地を必ずしも手放せるとは限りません。

しかし、制度の利用対象になる可能性はあるため、申請前に確認しておきましょう。

5-2. 制度の利用に費用がかかる

制度利用時には審査手数料と負担金の2つがかかるため、費用負担が大きくなる恐れもあります。

申請時には審査手数料、承認後は負担金を支払わなければなりません。

審査手数料と負担金の金額については、後ほど詳しく解説します。

5-3. 審査や引継ぎなどに時間がかかる

制度に申請し、承認されるまでに時間がかかる点もデメリットのひとつです。

まず、申請前には土地の相続登記や調査などを済ませておかなければなりません。

名義変更や調査を済ませ、制度の利用対象であると判断してから手続きを始めます。

申請後は法務局による審査が行われます。

審査項目は多岐にわたるため、ここでも時間を要すると考えておきましょう。

相続土地国庫帰属制度は令和5年からスタートしたので、開始からさほど時間が経っていません。

そのため、申請から承認までどれくらい時間がかかるかも明確になっていないので、期間を把握しにくい点にも注意が必要です。

6. 相続土地国庫帰属制度の利用は事前相談がおすすめ!

制度を利用して土地を手放したいけれど、手続きがよくわからない、所有する土地が利用対象かどうかがわからないとお悩みではありませんか。

申請するかどうかで迷っている方は、法務局への事前相談がおすすめです。

ここでは、法務局の事前相談と必要な書類を解説します。

6-1. 事前相談の流れと必要な書類

制度の利用を検討している方は、事前に相談することもおすすめです。

法務局では予約制の事前相談を受け付けており、所有する土地が制度の対象か、申請に必要な書類に漏れがないかを確認してほしいなどの相談に対応しています。

相談は対面・電話・オンラインで受け付けています。1回30分の予約制なので、聞きたいことをまとめておくことがおすすめです。

聞きたいことのリストを作成しておけば、時間内に不明点すべてを質問できるでしょう。

予約の流れは以下のとおりです。

- 管轄の法務局・地方法務局のホームページにアクセス

- 予約画面から「相続土地国庫帰属制度の相談」を選択

- 予約申し込みに関する事項に同意する

- 希望する日付や相談方法を選ぶ

- メールアドレスを登録する

- 登録したメールアドレス宛に届いたメールに記載されるURLにアクセス

- 申込内容を確認・完了する

続いて、事前相談の際に用意しておく書類を見てみましょう。

- 相続土地国庫帰属相談票

- 相談したい土地の状況について

- 所有する土地の資料や写真

相続土地国庫帰属相談表と相続したい土地の状況についての用紙は、法務省のホームページからダウンロードできます。

所有する土地の資料は登記事項証明書、法務局で取得した地図、土地の状況がわかる写真などです。

6-2. 制度利用時に必要な書類

事前相談を終え、申請できることがわかったら以下の書類を用意しましょう。

- 承認申請書

- 申請する土地の位置や範囲がわかる図面

- 申請する土地と隣接する土地の境界がわかる写真

- 土地の形状を明確にできる写真

- 申請者の印鑑証明書

- 固定資産税評価額証明書

- 申請する土地の境界に関する資料

- 申請する土地への案内図

- 事前相談の際に提出を求められた資料

申請する土地の境界に関する資料はある場合のみ、固定資産税評価額証明書と申請する土地への案内図は任意です。

事前相談の際に提出を求められたのであれば、申請前に用意しておくといいでしょう。

7. 制度の申請から土地が国庫帰属されるまでの流れ

制度の利用を決めた方は、申請から国庫に帰属されるまでの流れを把握しておきましょう。

ここで流れを詳しく解説するので、申請前に確認してみてください。

7-1. 承認申請を行う

事前相談を終え、申請に必要な書類をすべて用意したら承認申請を行います。

申請先は法務局・地方法務局です。

窓口に直接足を運ぶ方法と郵送から選べるので、平日に足を運べるかどうかでどちらにするかを決めましょう。

7-2. 法務局が書面審査を行う

提出された書類をもとに、法務局が審査を行います。

書面審査は法務局内で行われるものの、確認すべき事項が多くあるので時間を要します。

できるだけ余裕をもって申し込むといいでしょう。

7-3. 法務局が実地調査を行う

書類審査を終えた後は、法務局による実地調査が行われます。

実地調査では、申請された土地に職員が出向き、土地の調査を実施します。

書類審査と実地調査後に承認・不承認のどちらかが決まり、申請者に通知が郵送されるので、郵送物を確認するようにしましょう。

7-4. 日本銀行に負担金を納める

審査結果が承認であれば、負担金を納付します。

負担金の納付先は日本銀行と定められているので、間違えないよう注意しましょう。

納付期限は通知が届いてから30日以内なので、早めに納付を済ませることが大切です。

7-5. 申請した土地が国庫に帰属される

申請者から負担金の納付が行われた時点で、申請した土地は国庫に帰属されます。

土地の所有者が自身から国に変わるため、登記変更をしなければならないのかという疑問が出てくるでしょう。

制度を利用する場合は国が登記変更を行うため、申請者は何もせずに済みます。

8. 相続土地国庫帰属制度の利用にかかる2つの費用

制度を利用する際は、審査手数料と負担金の2つを支払わなければなりません。

決して安い金額ではないため、申請前に確認し、無理なく払えるかを検討することが大切です。

ここでは、審査手数料と負担金について詳しく見ていきましょう。

8-1. 審査手数料

制度に申請する際は、1筆の土地につき14,000円を支払う必要があります。

1筆とは、登記上の土地の個数を表す単位です。

申請する土地が登記上1筆であれば14,000円、2筆の場合は28,000円を納めることになります。

8-2. 負担金

審査に通過し、土地が承認された後は負担金を支払います。

負担金とは、承認された土地を標準的に管理する場合にかかる費用相当額のことです。

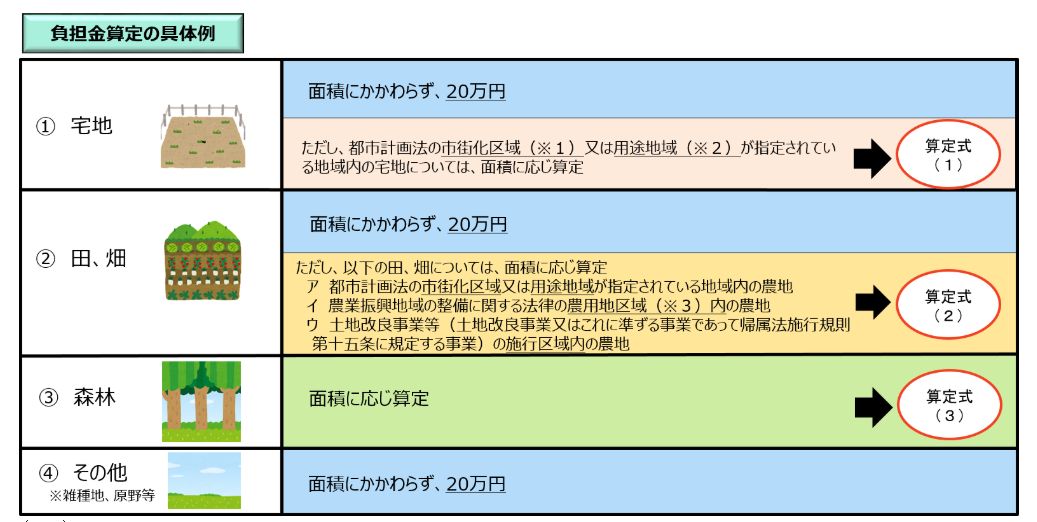

宅地・田畑・森林・その他の土地別に負担金の計算方法が異なるので、申請前に確認しておきましょう。

宅地・田畑・その他の土地は、面積にかかわらず20万円の負担金が発生します。

しかし、一部の宅地・田畑には20万円が適用されず、算定式に従って負担金を算出しなければなりません。

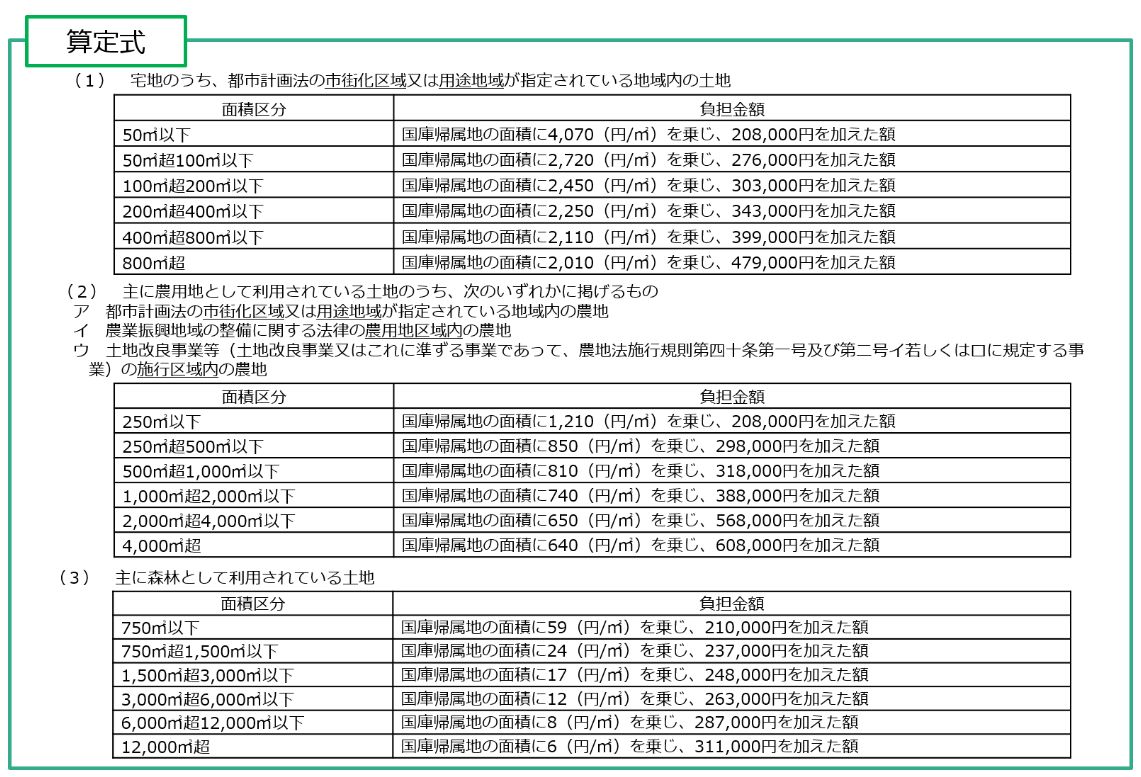

一部の宅地と田畑、森林に適用される算定式は以下の通りです。

算定式を使う場合、土地の面積を詳しく把握する必要があります。

面積別に掛ける数や加える金額が異なるため、誤りがないよう注意しなければなりません。

計算が不安な方は、専門家に計算をお願いすることも大切です。

9. 土地を手放す4つの方法の比較

制度を利用せずとも、使わない土地を手放す方法があります。

方法別の違いは以下のとおりです。

|

手続きの期限 |

手続きを行う場所 |

手続きにかかる費用 |

手続き可否を決める重要なポイント |

ほかの遺産への影響 |

|

|

相続土地国庫帰属制度 |

なし |

法務局・地方法務局 |

審査手数料と負担金 |

制度の利用対象に該当する土地かどうか |

なし |

|

ほかの相続人による相続 |

相続開始を知った日の翌日から10カ月以内(相続税の申告期限まで) |

遺産分割協議 |

相続税 |

遺産分割協議がスムーズに進むかどうか |

各相続人への遺産内容が変わる |

|

相続放棄 |

相続開始を知った日から3カ月以内 |

家庭裁判所 |

書類や印紙代、専門家への依頼費用 |

民法の要件を満たすかどうか |

すべての遺産を相続できなくなる |

|

相続後の売却・贈与・寄付 |

なし |

不動産会社や知人など |

仲介手数料や印紙税など |

買い手が見つかるかどうか |

なし |

4つの方法は、それぞれで特徴が異なります。人によって適した方法が変わるため、それぞれの方法を確認したうえでどうすべきかを判断するといいでしょう。

ここからは、相続土地国庫帰属制度以外の土地を手放す方法を解説します。

9-1. 他の相続人に相続してもらう

自身では使いそうにない土地が遺産に含まれている場合は、ほかの相続人に相続してもらうことがおすすめです。

遺産の分配方法について話し合う遺産分割協議で、土地が必要な人がいるかを聞いてみましょう。

土地を有効活用できる人の手に渡れば、手放す方法を考える必要はありません。

遺産の分配で揉めることもないので、分割協議をスムーズにまとめられるでしょう。

9-2. 相続放棄する

不要な土地を含めて、相続したいと思える財産がない場合は相続放棄を選択することもおすすめです。

相続放棄とは、相続の権利を手放すことです。

すべての財産を引き継げなくなりますが、相続税を支払わずに済む、負の財産を抱えることがないといったメリットを得られます。

相続放棄は相続開始を知った日から3カ月以内に手続きを行わなければなりません。

手続き先は家庭裁判所なので、期限までに手続きを終えましょう。

9-3. 相続後に売却・贈与・寄付する

ある程度の需要を見込める土地を手放したいのなら、売却・贈与・寄付を検討することがおすすめです。

需要のある土地は買い手が見つかりやすいので、売却すれば利益を得られます。

需要は低いけれど、土地を欲しがる人がいる場合は贈与や寄付を検討しましょう。

贈与や寄付であれば相手は負担なく土地を手に入れられます。

自身も不要な土地を手放せる大きなメリットを得られるため、双方に魅力のある方法です。

10. 相続土地国庫帰属制度についてよくある質問

制度の内容や流れは把握できたけれど、まだ気になる点があるとお悩みの方も多いでしょう。

ここでは、制度内容でよく寄せられる質問を紹介します。

10-1. 承認が取り消されることはある?

一度承認された土地であっても、下記の理由によって取り消されることもあります。

- 申請者が虚偽の内容で申告した

- 添付資料が偽造されていた

- 却下・不承認にあたる事由があると理解していながら、それを隠して承認を受けた

申請者が虚偽の内容を申告した・偽造した資料を提出した・承認されない土地であることを隠して承認を受けたことが判明した場合、承認が取り消されます。

10-2.制度には申請期限がある?

制度の利用に申請期限はないので、土地の取得時期を気にする必要はありません。

前述したように、制度の施行前に相続・遺贈によって得た土地も申請可能です。

数十年前に相続された土地であっても申請できるので、不要な場合は一度事前相談をしてみるといいでしょう。

10-3. 利用申請は専門家に依頼できる?

制度の利用申請は、第三者である専門家に依頼できません。

申請の代理人として選べるのは、親権者や成年後見人のみです。

それ以外の人は代理人になれないので、本人、または親権者や成年後見人が申請を行いましょう。

ただし、申請に必要な書類は専門家に作成依頼することが可能です。

依頼できるのは弁護士・司法書士・行政書士に限られているので、書類の作成に困ったら一度相談してみることがおすすめです。

11. 相続土地国庫帰属制度を利用していらない土地の管理を国に任せよう!

相続土地国庫帰属制度とは、不要な土地を国庫に帰属する制度のことです。

承認後は国が土地を管理することになるため、不要な土地を手放せる・国が管理する安心感がある・身元のよくわからない人に大切な土地を明け渡さずに済むなどのメリットを得られます。

この制度は対象となる土地が定められているので、申請前に確認することが大切です。

対象外の土地は制度を利用できないため、売却や寄付を検討しなければなりません。

まずは所有する土地が制度の対象かを確認し、対象であれば申請の手続きを進めましょう。