家や土地が「負動産」になる?相続で子に負担をかけないための生前対策

過去の高騰の記憶もあり、何となく「不動産の資産価値は揺るがない」「どんな時でも遺される子にとって良い財産になる」と考えてはいないでしょうか。

しかし実際には、そう目論見通りにはなりません。納税資金や不動産売却の見込みが立たず、そうこうするうちに固定資産税や相続税の課税によって赤字になり、せっかくの物件が「負動産」に変化する場合があるのです。このような事態を避けるには、適切なメンテナンスと税対策、そして所有者の高齢化への備えが必要です。

不動産の相続について、親として子供のためにどんなことが出来るのでしょうか。負動産化の原因を押さえた上で、ここで紹介する生前対策について家族で話し合ってみてはいかがでしょうか。

目次

1.相続による「負動産」とは

相続による負動産化とは、遺産として土地建物から得られる利益がほとんどゼロにもかかわらず、課税が生じ続け、収支がマイナスになっている状態を指します。

渡し手・貰い手双方ともそのような結果は望まないことは、もちろん言うまでもありません。他方で国内の「負動産」は増え続けており、社会問題に発展しています。

【参考】所有者不明土地問題と「相続登記の義務化」

平成28年度地籍調査の結果、登記簿の名義人が既に亡くなっている等の「今の所有者が誰か分からない土地」が全国の約5分の1に達していることが分かりました(所有者不明土地問題研究会最終報告より)。こうした所有者不明土地の中には、赤字化を嫌って相続人に見放されたものが少なからず含まれると考えられます。

この問題に対応するため、令和3年4月に「民法等の一部を改正する法律」(令和3年法律第24号)が成立・公布され、3年以内に相続登記が義務付けられることになりました。

所有者不明土地の問題と、それに密接に関係する相続登記については「相続登記の義務化が決定!相続登記の簡素化が求められる所有者不明土地」で解説をしていますので、併せてご参考ください。

2.家や土地が「負動産」になる2つの原因

土地建物が「負動産」になる主な原因は、不動産のメンテナンス不足に起因する市場価値の低下です。

ここで一度、以降で解説するような負動産発生のファクターがないか、家族でよく確認しておきましょう。

2-1.建物の老朽化

言うまでもなく、土地建物は随時メンテナンスを必要とするものです。「住むor所有するには問題ないから」と生前のあいだ何もせずにいると、相続させた物件が負動産になる原因となります。

そもそも日本の一般的な木造住宅の寿命は30年と言われています。自宅を建ててから、その自宅を子どもに相続する頃には30年を超えているケースが多いのではないでしょうか。

築年数が古くなり老朽化した建物を相続し、それを売却しようとしても買い手に敬遠され、希望の価格はおろか大幅な値引きをしても売却に至らないものの、固定資産税といった負担は発生し続けます。これは典型的な負動産化のケースです。

2-2.高齢化や認知症による管理不足

不動産のメンテナンスが行き届かない原因として、所有者の高齢化が挙げられます。

判断能力はしっかりしていても体力がないと、管理してくれる業者との打ち合わせが滞ります。そして、いよいよ認知症と診断される等して判断能力が低下すれば、業者との契約を含む一切の法律行為ができなくなるのです。

このようにして「土地建物に人手が加えられない期間」が生じれば、その間の老朽化の進行は食い止められません。

3.【負動産対策1】元気なうちに整地やリフォームを実施する

家や土地に対する負動産対策として有効なのは、体力と資金が許す限り整地・造成・リフォーム等を済ませておくことです。費用をかけた分、価値維持に貢献するばかりでなく、要件をクリアすれば節税も一緒に実現するでしょう。

他にも、相続税についてやむなく「物納」 する場合に、資産価値が一定以上あることで認められやすくなる利点があります。

土地・建物の順で、手入れの考え方や課税面での効果を見てみましょう。

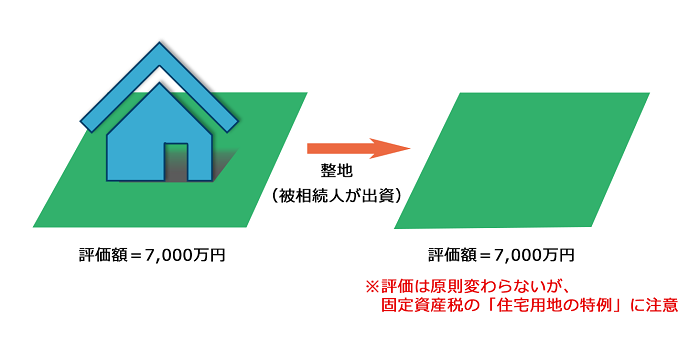

3-1.整地や造成で活用しやすい土地にする

しばらく活用予定のない土地については、整地・造成で宅地等として利用しやすくすることで価値を維持できます。

税制面では、現況および登記上の地目変更がない限り、固定資産税・相続税共に課税額の上昇に直接繋がることは原則ありません。

ただし、課税面での例外を含め、以下2つの注意点があります。

【注意1】土地上に建つ住宅の解体を伴う場合

→土地上に建つ住宅を解体してしまうと、それまで適用されていた「住宅用地に対する固定資産税の課税標準の特例」(住宅用地の特例) が外れ、翌年の課税額が最大で6倍に達してしまいます。同じく都市計画税も、「課税標準の特例措置」の適用がなくなることで、最大3倍に達します。

【注意2】宅地造成や切土・盛土等を行う場合

→宅地造成や切土・盛土といった開発行為は、都市計画法に基づく開発許可申請 が必要です。特に農地転用の場合は、上記申請とは別に農業委員会への届出(または許可申請)も欠かせません。

3-2.土地のメンテナンスで期待できる節税効果

整地・造成といった土地のメンテナンスに期待できる節税効果は、「現金資産の圧縮」です。

現金の相続は、不動産のそれと比べて節税策が著しく限られます。例えば、事業または居住のための宅地なら「小規模宅地等の特例」で最大80%ま で課税評価額を圧縮できますが、現金にそのような効果的な制度はないのです。

整地等の施工費用として、現オーナーの預貯金をある程度まで土地の資産価値に転化しておけば、上記のような特例を無駄なく活用できます。

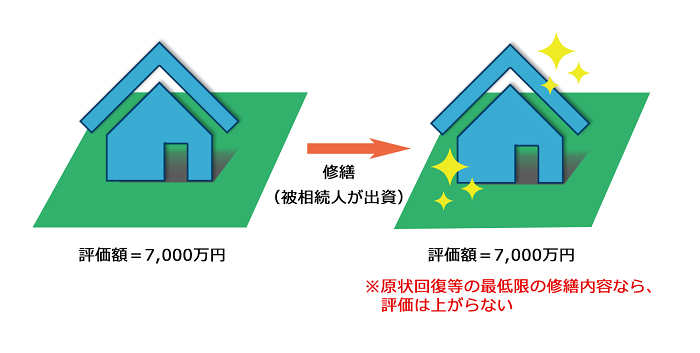

3-3.家屋は必要最低限の修繕&リフォームを行う

土地だけでなく家屋もメンテナンスしておけば、その利用価値から将来の買い手にとって魅力的な物件となります。

心配なのは、家の市場価値と共に各種課税額も上がってしまう可能性です。実際、増改築等をした部分の再建築価額(※経年劣化を考慮した額)が家屋の評価に上乗せされる旨、国税庁から周知されています(平成25年公開の質疑応答事例より)。

ここで結論を言えば、修繕・リフォームの内容が内装や水回りといった軽微なものなら、固定資産税や相続税の上昇はないと考えて差し支えありません。上記「増改築等」に最低限必要なメンテナンスが含まれるかは定かではないところ、以下のような施工内容なら、行政による家屋調査は徹底されない のが実情だからです。

【注意したい例】課税額が増えるリフォーム内容

・利用状況が変わる(住宅→店舗等)

・構造部が変わる(スケルトンリフォーム等)

・床面積が増える(居室を増やす等)

・屋根や外壁の補修(屋根材や外装材の交換等)

※ここで挙げたリフォーム内容は「建築確認申請」等が必要となる場合があり、その申請・届出によって市区町村役場に施工内容が伝わります。

【参考】家屋の評価や課税額はどう決まるのか

家屋にかかる固定資産税や相続税の課税額は、自治体が定める「固定資産税評価額」を基準とします。その評価の際は、現時点で再建築した場合の費用につき、建築後の経過年数に応じた減価率を考慮します。

3-4.家屋のメンテナンスで期待できる節税効果

建物の修繕やリフォームにかかる費用も、決して無駄ではありません。現金から不動産へと遺産の形が変わることで、子世代が譲り受けた後に不動産ならではの節税策を行使できます。

最も注目したいのは、思い切った大規模な増改築でも、施工内容をはじめとする一定の要件を満たせば節税に繋がる点です(表がその一例)。上手く活用することで、家屋の現所有者である親世代で貯蓄をより多く形成し、子世代での納税資金にゆとりをもたせられます。

| リフォーム内容 | 所得税控除 | 固定資産税の減額措置 |

| ①耐震性能の向上 | △ | 〇 |

| ②バリアフリー化 | 〇 | 〇 |

| ③省エネ化 | 〇 | 〇 |

| ④長期優良住宅化 | △ | ― |

| ⑤同居対応 | △ | 〇 |

| ①~④以外の増改築 | △ | ― |

※△=租税特別措置法施行令等で定められる一定の施工内容に限られる等、適用要件が他のリフォームに比べて限定される場合を意味します。

3-4-a.所得税控除の内容

表で説明した所得税控除には、以下のような種類があります。

「住宅借入金等特別控除」以外は、リフォームローンを利用した場合に限らず、自己資金で施工を依頼した場合でも適用対象となります。

【住宅借入金等特別控除(住宅ローン型減税)】

ローンを利用して一定の増改築を行った場合に、原則として年末残高の1%相当※が10年間に渡って所得税から控除される制度です。適用対象になるリフォーム内容は、大規模な模様替えや耐震補強工事等です。

※平成23年1月1日以降に居住の用に供した場合

【住宅耐震改修時特別控除(投資型減税)】

耐震改修を必要とする住宅につき、その工事をした場合に「所定の標準的な費用の額」の10%がその年度の所得税から控除される制度です。控除額には上限額が設けられているものの、従前は最高20万円だったのに対し、平成26年4月1日~令和3年12月31日の間の改修分は25万円に拡大されています。

【住宅特定改修特別税額控除(ローン型減税)】

一定の改修工事を行った場合に、「改修内容ごとに定められる標準的な費用の額」の10%がその年度の所得税から控除される制度です。適用対象になるのは、①省エネ改修、②バリアフリー化改修、③同居対応改修、そして④省エネ改修と耐震改修を組み合わせた場合となります。

3-4-b.固定資産税の減額措置とは

固定資産税の減額措置には、以下のようなものがあります。

適用の際には、施工内容・施工費用・建てられた時期・工事完了時期等の要件がある点に要注意です。

(高齢者等居住改修)3分の1(1年度分)当該住宅のうち床面積100㎡相当分省エネ改修

(熱損失防止改修工事)3分の1(1年度分)当該住宅のうち床面積120㎡相当分当該住宅のうち床面積120㎡相当分3分の1(1年度分)3分の1(1年度分)

| リフォーム内容 | 減額率(減額の年数) | 適用される部分 |

| 耐震改修 | 2分の1(2年度分) | 住宅部分のうち120㎡相当分 |

※令和3年7月現在の法令を元に、措置内容の原則を記載しています。

※詳しい要件は地域により異なる場合があるため、施工前に自治体へ問い合わせましょう。

4.【負動産対策2】認知症による老朽化リスクに備える

負動産対策の2本目の柱として考えたいのは、心身が衰えてきた時に備えて「任意後見契約」や「家族信託」で管理を引き継げるようにしておくことです。

予定する土地建物のメンテナンス計画と共に、以降の解説を押さえて家族で話し合ってみましょう。

4-1.任意後見契約でスムーズに管理を引き継ぐ

はじめに挙げた任意後見契約とは、元気なうちに合意の上で後見人を定めておく制度です。不動産管理を内容に盛り込んで親子間で契約締結しておくと、万一の認知症発症時、家裁による監督人選任を経て子による管理を開始できます。

なお、本制度より先にあった成年後見制度(=法定後見)でも、不動産を含む財産管理を健康な後見人に委ねられます。ただし、後見の詳細は家庭裁判所に決められてしまいます。ともすると、全く知らない司法書士や弁護士が成年後見人となって不動産を管理する……ということになりかねません。

ここで任意後見契約を提案する理由は、後見人とその権限(財産管理の内容等)、そして後見人報酬について、当事者で自由に決められるからです。

4-2.家族信託で早めに運用を任せる

次に挙げた家族信託とは、財産を指定して「管理する権利」と「利益を得る権利」をそれぞれ任意の家族に設定する契約です。前者を子に与えて「受託者」とし、後者は不動産の現所有者である親に設定して「委託者兼受益者」とすれば、生前のうちは名義を留保したまま子に運用管理を任せられます。

家族信託のメリットは、委託者の健康状態に関わらず、財産の管理やメンテナンスが継続して行われることです。任意後見契約のように、判断能力が低下した様子を見て家裁で手続きする……といった面倒がありません。

また、「信託の終了時期」と「終了した時に信託財産を誰に譲るか」を自在に設定できることから、遺言のような役目も果たします。

※認知症にまつわる財産管理対策については「親が認知症になってしまったら?成年後見と家族信託から考える生前対策」をご参考ください。

5.節税&負動産対策で気を付けたいポイント

負動産対策に「これをやっておけば正解」というものはありません。資産状況の診断等を経ずにリフォームや認知症対策に乗り出すのは、むしろ逆効果です。

最後に、広く一般化できる「負動産対策で気を付けたいポイント」を2つ紹介します。

5-1.不動産を売るタイミングは「相続開始後」がベター

「老人ホーム入居で空き家化する」等と土地建物が不要になる予定があっても、売却はなるべく相続開始後にするのがベターです。焦って生前のうちに売却してしまうと、不動産より著しく節税策の限られる現金を相続することになってしまうからです。

5-2.過度なリフォーム等による「価値の高めすぎ」はNG

既に触れたように、最低限必要な修繕を上回る増改築をすると、建物の評価額が上がりすぎてしまいます。また、造成後の状況により土地の評価額が上がる場合も考えられます。そうなると当然、相続税や継続的に発生する固定資産税に影響してしまいます。

【注意したい修繕&リフォームの例】

・宅地造成の結果、がけ地が解消されて評価補正が使えなくなる

・整地の結果、登記簿上の土地面積より実測面積が増加する

・屋根裏部屋を書斎に変更する等して、課税上の部屋数が増える

・予算のゆとりで設置したエレベーターが、家屋の評価に反映される

以上を踏まえ、主目的を不動産の相続対策とする施工なら、リフォーム業者だけでなく税理士にも意見を求めるべきです。

5-3.生前対策は予算を決めて実施する

生前対策にお金をかけすぎると、親世代の貯蓄が大きく削られて子世代の納税資金を圧迫してしまいます。相続時に一定のコストがかかることも見込んで、負動産対策は予算を決めて行いましょう。

【生前対策費用のチェックポイント】

・親世代で今後得られる収入額をよく検討したか

・リフォーム内容と費用をよく検討したか

・予定するリフォームによって、どの程度の効果が得られるか

・家族信託を利用する場合、その経費※が現在の資産状況に見合うものか

※家族信託には、信託登記のための手数料・組成時の士業報酬・信託報酬等の経費が発生します。任意後見契約に比べると著しく高額化するため、必要性は十分検討しましょう。

6.まとめ

せっかく持っている家や土地が子世代で「負動産」に代わってしまう原因は、老朽化や認知症にかかる対策の不十分さです。出来るだけ元気なうちにメンテナンスを行い、任意後見契約等で健康状態が悪化しても途切れなく管理される状態にしておくことで、子世代に最大限価値を残せます。

ただ、有効な負動産対策はケースバイケースです。課税額、土地建物の状態、修繕で見込める各種効果等を十分検討して判断しなければなりません。心配な人はこの機に家族で話し合い、税理士等の専門家に状況を診断してもらいましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】