相続税とは何か簡単にわかりやすく解説!かかる人の特徴や割合も紹介!

「相続税はどんな税金なの?」「どんな人がかかるの?」

相続税について知りたいという方の中にはこのような悩みを持っている方もいるでしょう。

相続とは近親者が亡くなった際に、亡くなった方が保有していた土地や家・現預金などの財産を特定の方が受け継ぐことを指します。

相続の際には相続税という税金がかかりますが、すべての相続において相続税がかかるわけではないなど複雑なルールがあります。

そこで本記事では相続税がどんな税金なのか、簡単にわかりやすく解説します。

相続税について詳しく知りたいという方はぜひご覧ください。

目次

1. 相続税はどんな税金?

相続税とは、亡くなった方が保有していた財産を受け継いだ際に発生する税金です。

相続税には所得税や贈与税などと同じ累進課税方式が採用されているため、相続する財産が大きくなるほど納める税金も高額になります。

一見、相続をすると損をするように思えるでしょう。

しかし、相続税は家庭による経済格差を是正する働きと、資産を再分配するという役割を持っています。

そんな相続税ですが、相続が行われたからといって必ずかかるわけではありません。

遺産総額が基礎控除額と呼ばれる一定の範囲を超えた場合にのみ、相続税がかかります。

1-1. 経済格差の是正・資産の再分配を目的とする税金

前述したように、相続税には経済格差の是正と資産の再分配という目的があります。

相続税には累進課税が採用されており、相続する財産の価額が高いほど税額も多くなる仕組みです。

相続財産が少ない人は税額も低く、財産が多い人は高い税金を納めることで、経済格差をなくせます。

納められた相続税は社会のために使われることになるため、資産の再分配も可能です。

相続税がなければ、多くの財産を持つ世帯と困窮する世帯の経済格差が明確になります。

国民の経済格差をなくし、社会全体に使われるお金を確保する意味でも、相続税は必要な税金だといえます。

1-2. 相続人全員に相続税がかかるわけではない

両親や祖父母から財産を譲り受けたからといって、必ずしも相続税がかかるわけではありません。

相続税には基礎控除があり、受け取った課税遺産総額が控除の範囲内であれば納税せずに済みます。

相続税の基礎控除は3,000万円+(600万円×法定相続人の数)です。

最低3,600万円の基礎控除が適用されるので、範囲内であれば納税の必要はありません。

1-3. 相続税は被相続人ではなく相続人側に発生する

相続税で知っておきたいのが、納税義務を負う人です。

相続税を支払うのは、財産を持っていた故人ではなく、財産を受け取る相続人です。

相続人が受け取る財産総額から課税遺産総額を算出し、基礎控除を適用する計算をしなければなりません。

計算の結果、基礎控除の範囲を超える財産を受け取る場合は、法定相続分に則って納税する必要があります。

自身で計算することが難しい場合は、税のプロである税理士に依頼することがおすすめです。

2. 相続税には基礎控除額が設けられている

相続税には基礎控除額という非課税枠が設けられており、一定の金額まで相続税がかからないようになっています。

基礎控除額の適用に特定の条件は必要なく、相続するすべての人が利用できます。

基礎控除額が設けられている理由は以下のとおりです。

|

<基礎控除額が設けられている理由>

|

基礎控除額が設けられている背景には、経済格差の是正をはじめ、少額の財産に対する相続手続きを無くし、行政の効率化をはかるといった狙いがあります。

しかし課税対象者の減少やバブルの崩壊などによって、以前よりも基礎控除額の範囲は狭くなりました。

近年では下記のような改正が行われています。

<基礎控除額の改正>

| 期間 | 基礎控除額の計算式 |

|---|---|

| 平成26年12月31日まで | 5,000万円 + 1,000万円 × 法定相続人の数 |

| 平成27年1月1日から | 3,000万円 + 600万円 × 法定相続人の数 |

以前までは5,000万円までは相続税がかからないという社会の共通認識がありました。

しかし、平成27年1月1日以降からは、3,000万円に引き下げられているため注意しましょう。

相続税の計算において基礎控除額はとても重要な要素ですが、金額はどのように決まるのでしょうか。

2-1. 基礎控除額は法定相続人の数によって決まる

基礎控除額は、法定相続人の数によって決まります。

たとえば、法定相続人が配偶者と子ども3人の場合には5,400万円が基礎控除額となります。

| 「3,000万円 + 600万円 × 4」 |

この例でいえば、相続財産の総額が5,400万円に収まる場合は相続税がかかりません。

では、基礎控除額の確定において重要な法定相続人とは、どのような人なのでしょうか。

【関連記事】:相続税の基礎控除とは?控除の種類・控除額の計算方法

2-2. 法定相続人とは?範囲と相続順位について

法定相続人とは、民法において定められている被相続人の財産を引き継ぐことができる人です。

886条から890条において定義されている、法定相続人の範囲と相続順位をまとめましたのでご覧ください。

基本的には被相続人との関係における、配偶者・子・両親・兄妹が法定相続人となりますが、該当者が亡くなっている場合はその限りではありません。

たとえば、被相続人の子が相続の時点ですでに亡くなっている場合には、孫が代わりに相続できます。(代襲相続)

このように、ケースによって誰が法定相続人になれるのかが異なるため、相続手続きを行う際には注意が必要です。

|

<用語解説>

|

3. 正味の財産が基礎控除額内であれば相続税はかからない

相続においては、正味の財産が基礎控除額の範囲内であれば相続税はかかりません。

では、正味の財産とはどんな財産なのでしょうか。

また、相続における財産の区分についてもみていきましょう。

3-1. 正味の財産とは「プラスの財産-マイナスの財産」

正味の財産とは、プラスの財産からマイナスの財産を差し引いた財産のことです。

つまり、借金などのマイナスを相殺したうえで残った純財産が該当します。

ちなみに、相続財産は大きく下記の4種類に分けることができます。

|

<相続財産の種類>

|

相続税が相続したすべての財産に対してかかるものではなく、特定の財産にのみかかるものだということがわかると思います。

それでは、それぞれの財産について詳しく見ていきましょう。

3-2. プラスの財産とは?土地・家・現預金など

プラスの財産とは、土地や家・現預金などの経済的な価値と換価性を持つ財産です。

|

<プラスの財産>

|

被相続人名義の不動産を受け継ぐ場合は、自宅も相続税の対象となります。

また、現預金や株式などのわかりやすい財産に限らず、知的財産権などの目に見えない権利も財産として扱われるため注意しましょう。

下記記事では、株式の相続税について詳しく解説していますので、併せてご覧ください。

【関連記事】:株の相続税はいくらから?評価額の算出方法や払えない場合の対策を解説!

3-3. マイナスの財産とは?借入金・未払金など

マイナスの財産とは文字通り、借入金や未払金などのマイナス要素を持つ財産です。

|

<マイナスの財産>

|

前述したプラスの財産の総額からマイナスの財産の総額を差し引くことで、正味の財産を求めることができます。

3-4. 非課税財産とは?仏壇・仏具・墓地など

相続財産のなかには仏壇や仏具・墓地など非課税となる財産があります。

|

<非課税財産>

|

基本的には非課税ですが、弔慰金があまりにも高額であるなど、特定の範囲内を超える場合には課税対象となるため注意しましょう。

3-5. みなし相続財産とは?死亡保険金・死亡退職金など

みなし相続財産とは「被相続人が亡くなったことをきっかけとして相続人が受け取ることになる財産」です。

本来の相続財産とは異なり、相続手続き開始時には現物が存在しません。

民法上の相続財産には該当しないため本来であれば相続税とは関係がありません。

しかし、一定の条件下の元、課税対象の財産として相続税の計算に含めます。

|

<みなし相続財産>

|

死亡保険金・死亡退職金にはそれぞれ非課税限度額が設けられており、その枠を超える場合には相続税の計算に含める必要があります。

| <非課税限度額の計算式> 「500万円×法定相続人の数」 |

死亡保険金・死亡退職金ともに上記の計算式で求めることができます。

仮に、どちらも相続した場合でも非課税限度額の併用が可能です。

4. 相続時精算課税・暦年課税の7年の持ち戻しに注意

生前、両親や祖父母から財産を受け取っていた場合は、相続時精算課税・暦年課税のどちらかを選択しているでしょう。

両親や祖父母が生きている間に財産を受け取ることを生前贈与といい、受け取る際には贈与税が発生します。

贈与税の計算をする場合、相続時精算課税・暦年課税のどちらかを選びます。(選ばない場合には暦年課税が適用)

相続時精算課税とは、年間110万円の基礎控除に加え、最大2,500万円の特別控除を適用できる制度です。

受け取った財産の価額が控除の範囲内であれば贈与税はかかりません。

ただし、相続時精算課税には2つの注意点があります。

1つ目は年間110万円を超える贈与分+2,500万円分の枠を利用して贈与された財産は相続時の財産に加算されること、2つ目は要件を満たさなければ制度を適用できないことです。

60歳以上の祖父母・両親から18歳以上の子ども・孫が財産を受け取ることが要件として定められているため、年齢や財産を譲渡する人との関係性を確認しておきましょう。

暦年課税とは、年間110万円の基礎控除を適用できる制度です。

相続時精算課税と異なり、適用要件が定められていないため、直系尊属からの贈与でなくとも利用できます。

暦年課税で注意しておきたいのが、持ち戻し期間です。

暦年課税を選択すると、相続開始から3年以内の贈与分全額、4~7年以内の贈与分は総額100万円を除いた価額が相続財産に加算されます。

贈与税はかからなくても、相続財産の増加によって納税額が増える恐れがあるので注意が必要です。

5. 相続税がかかる人の特徴と割合

相続税は基礎控除額の範囲内であればかかることはありませんが、かかる人にはどんな特徴があるのでしょうか。

|

<相続税がかかる人の特徴>

|

特徴に当てはまる方は、相続税がかかる可能性があります。

たとえば、土地などは評価額が毎年変動するため数年後であれば相続税がかからなかったものの、現在の価値では相続税がかかるといった場合が想定されます。

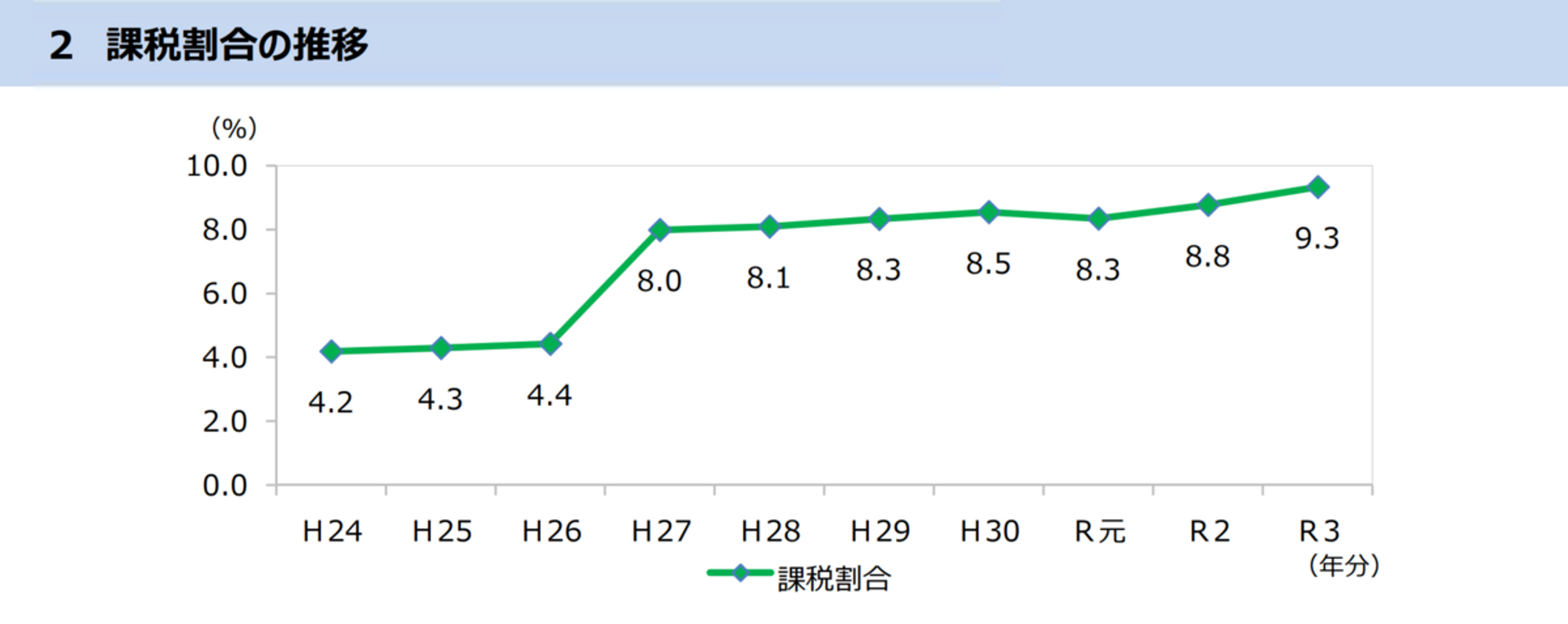

では、実際にどのくらいの割合の人に対して相続税がかかっているのでしょうか。

引用元:国税庁

基礎控除額の引き下げがあった平成27年以降、課税対象者の割合は増加し、多少の変動はあるものの少しずつ課税対象者が増えている傾向が見て取れます。

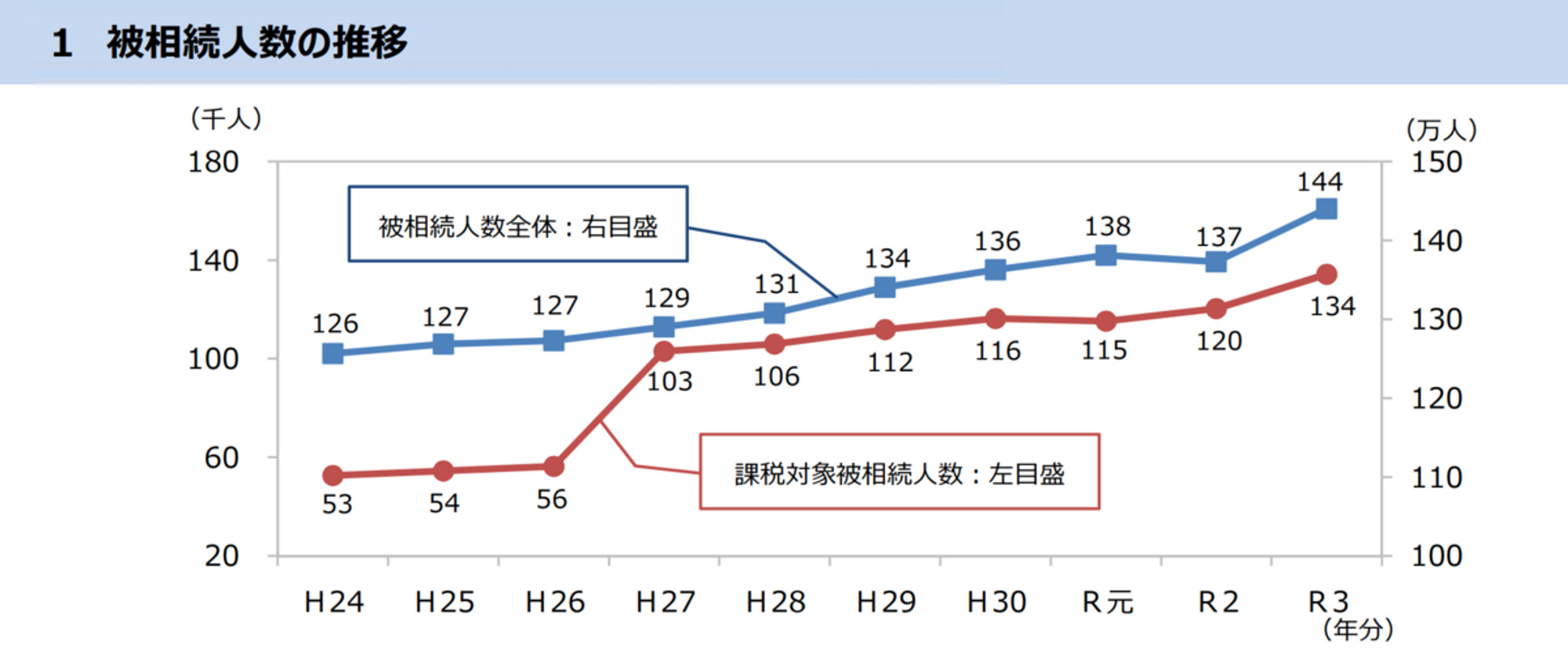

とくに令和2年から3年の間に0.5%も上昇していますが、これは被相続人(死亡者数)の増加と相関関係があります。

引用元:国税庁

社会の高齢化によって毎年死亡数は増加傾向にあります。

加えて、コロナの影響で資産を持った高齢者の死亡数が多くなったと推察可能です。

6. 相続税について知っておくべき3つのこと

相続税は複雑な相続手続きに関わる税金のため、知っておいた方がいいことがいくつかあります。

知っておくべきことを3つピックアップしましたので、ご覧ください。

|

<相続税について知っておくべきこと>

|

相続税についての理解を深め、相続手続きの際にお役立てください。

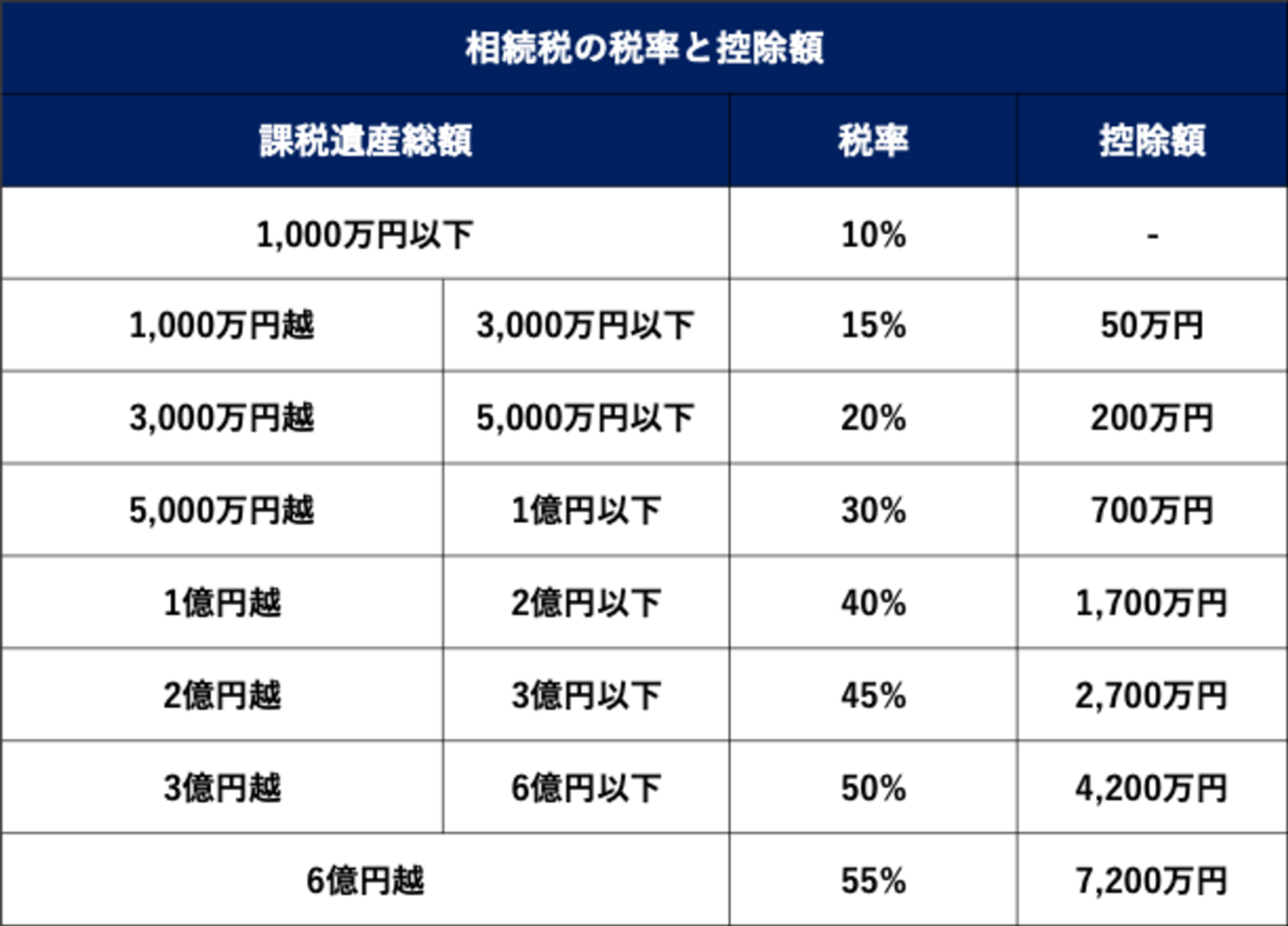

6-1. 相続税の税率は早見表で確認できる

相続税の税率は課税遺産総額に応じて一定の利率が定められており、早見表で確認できます。

税率を知ることで、どのくらい相続税がかかるのかを見積もることが可能です。

課税遺産総額とは、正味の財産から基礎控除額を引いた金額を指します。

早見表からわかるように、相続税には基礎控除額以外にも、課税遺産総額の金額に応じて別途控除額が設けられています。

6-2. 相続税の申告・納税には期限がある

相続税の申告・納税には期限が定められているので注意しましょう。具体的な期限は「被相続人が死亡したことを知った日の翌日から10か月以内」とされています。

この期限を過ぎてしまうと、無申告加算税や延滞税といったペナルティが課されてしまうため注意しましょう。

10か月という期間はあっという間なので、税理士などの専門家に相談して確実に手続きを行うことがおすすめです。

6-3. 控除・特例を利用することで節税できる

相続では、相続人の経済的負担を減らすことなどを目的とした控除・特例が用意されています。

控除・特例は一定の条件を満たすことで適用でき、適用できた場合には大幅な節税効果が見込めるでしょう。

|

<相続における主な控除・特例>

|

相続税の計算が終了したら、必ず控除・特例が適用できるか確認しましょう。

関連記事:相続税の配偶者控除で1.6億円まで非課税!計算方法やデメリットを解説!

7. 相続税についてよくある質問

最後に、相続税についてよくある質問を紹介します。

|

<よくある質問>

|

相続税についての疑問を解消し、適切な相続手続きを行いましょう。

7-1. 相続したくない場合に選択権はあるの?

相続人には、財産をどのように相続するか選択できる権利があります。

そのため、法定相続人になったからといって必ず財産を相続する必要はありません。

相続人が選択できる方法は下記の3つです。

|

<相続人が選択権を持つ相続方法>

|

相続方法の選択期限は相続の開始から3か月以内と定められているため、注意が必要です。

3か月を過ぎると自動的に単純承認したものとみなされるため、マイナスの財産が多くても、すべての財産を相続しなければなりません。

7-2. 申告・納税はどこにするの?

相続税の申告・納税は税務署に対して行います。相続人の住所地の税務署ではなく、被相続人の住所地を管轄している税務署に提出する必要がありますので注意しましょう。

なお、該当の税務署がどこになるのかは国税庁の公式サイトから検索できます。

7-3. 申告漏れや隠蔽に対するぺナルティはある?

申告・納税期限の超過と同じく、申告漏れや意図的な財産の隠蔽にはペナルティが課されます。

| 申告・納税の内容 | 加算税の種類 | 加算税割合 |

|---|---|---|

| 申告期限までに手続きしなかった | 無申告加算税 | 50万円以下の部分:課税額の15% 50万円超300万円以下の部分:20% 300万円超の部分:30%【令和5年度改正】 |

| 申告金額の不足 | 過少申告加算税 | 課税額追加分の10%(加算分が当初の課税額と50万円のどちらか多い方を上回る場合は15%) |

| 隠蔽などの不正行為 | 重加算税 | 過少申告の場合:課税額追加分の35% 無申告の場合:40% |

参考:財務省「加算税の概要」

申告漏れ(過少申告)や隠蔽は、期限超過のペナルティよりも重いため、決して行わないようにしましょう。

関連記事:相続税の追徴課税は重い!発覚するケースや税率・対処法を解説

7-4. 日本の相続税は高い?おかしいの?

日本の相続税は諸外国に比べて高く、特に財産価額が多い人ほど負担がかかる仕組みです。

日本と諸外国の相続税の内容を見てみましょう。

- 日本:累進課税を採用。財産価額が多い人ほど納税負担も重くなる

- アメリカ:遺産税を採用。基礎控除額が1140万ドル(約16億円)と高額なので、納税する人は少ない

- イギリス:遺産税を採用。基礎控除額32万5000ポンド(約5800万円)のほかに、税制優遇があるため納税義務を負う人は少ない

- フランス:遺産取得課税方式を採用。基礎控除額10万ユーロ(約1500万円)と少ないが、配偶者は原則非課税

アメリカやイギリスは基礎控除額が高く、フランスは配偶者が原則非課税となるため、日本と比べて納税負担が軽いといえます。

相続税がない国もあることから、日本の相続税は高いと不満の声があがるのも無理はありません。

関連記事:日本の相続税はおかしい?高い!理不尽だ!二重課税だ!と不満が上がる理由

7-5. 相続税は土地や建物にもかかる?

相続税は土地・建物にもかかるため、受け取る際はそれぞれの価額を算出しなければなりません。

どちらも固定資産税の納税通知書に、固定資産税評価額が記載されているため、書類を見ればおおよその価額をすぐに確認できます。

ただし、固定資産税評価額は3年に一度しか見直しされないため、場合によっては評価額と現在の価額にズレが生じます。

どちらも情報されあれば自分で計算できますが、不安な方は税理士にお任せすることがおすすめです。

関連記事:土地や建物など不動産の相続税に適用できる基礎控除とは?

8. 相続税計算の大まかな流れが知りたい!

相続税を計算する大まかな流れは以下のとおりです。

- 相続財産の総額を計算する

- 非課税対象の財産や債務などを差し引き、課税遺産総額を算出する

- 課税遺産総額から基礎控除を差し引く

- 法定相続分に則って遺産を分配する

- それぞれが利用できる控除を適用する

- 控除差引後の金額に応じた税率をかけ、相続税額を算出する

相続税の計算は遺産全体の確認から相続の権利を持つ人の把握、各人が利用できる控除の適用など、複雑な点がいくつもあります。

無理に計算すると内容を誤る恐れがあるため、税理士に任せることがおすすめです。

9. 相続税についての理解を深め正しく申告しよう

ここまで相続税がどのような税金であるのかという点を中心に解説しました。

相続税は相続において財産を取得した場合にかかる税金で、富の再分配や家庭間の格差是正といった役割を持っています。近年では基礎控除額の縮小や死亡者数の増加によって、年々課税対象となる人が増えています。

そのため、自分の周りで相続が起こっても冷静に対処できるよう、今のうちから相続税について学んでおくことが大切です。

相続は複雑な手続きであるため、不安がある方は相続税のプロである税理士に相談しましょう。