奥行価格補正率とは?評価方法を理解して評価額を正しく知る方法!

相続税・贈与税の申告時には、土地形状に応じた課税評価額の補正が認められています。そのうちの「奥行価格補正率」は、いわゆる“うなぎの寝床”のような道路から最奥部までの距離の長い土地に適用できるものです。

本補正率の考え方は、2本以上の道路に接する土地でも、過大あるいは過少申告をなくす上で重要です。しかし、税務署が積極的に教えてくれることはありません。生前準備や相続手続きを万全にするため、本記事で理解を深めておきましょう。

【この記事で分かること】

- 奥行価格補正率の概要

…補正率を用いる土地形状の具体例・個別の土地形状に合わせた値の求め方 - 「路線価」の確認方法

…補正前の課税評価額の調べ方 - 不整形地の奥行価格補正率

…奥行距離が一定でない土地で補正率を求める方法

目次

1.奥行価格補正率とは?

土地形状は千差万別ですが、心地よい居住環境を作るにはある一定の条件があります。 宅地利用が困難な土地事例のひとつが、道路に接している部分から最奥部までの距離(=奥行距離)が長い土地です。

日当たりや風通しが近隣の建築物に影響されやすい上に、正面玄関から見てタテ方向に移動するための通路敷設によりデッドスペースが多数生じる可能性があるからです。なかには、間口が極端に狭い“うなぎの寝床”と呼ばれるものもあります。

土地を所有すると、固定資産税やメンテナンス費に加え、相続税あるいは贈与税などのコストが生じます。奥行距離が原因でなかなか収益を得られないとなると、むしろ“負の財産”となりかねません。

そこで、先世代から得た財産をどんなものでも有効活用できるように、課税額を奥行距離に応じた割合で減じる「奥行価格補正率」が運用されています。

【Point】奥行価格補正率を用いた課税額の計算方法

①補正後の課税評価額を求める

=通常の課税評価額×国税庁指定の「奥行価格補正率」

②①の課税評価額を用いて課税額を計算する

=(①-相続税または贈与税の基礎控除)×税率

※相続・贈与における各課税額の詳しい計算方法は、本記事では省略します。

2.まずはチェック!相続税路線価の確認方法

奥行価格補正率を使って課税額を求めるにあたり、補正前の課税評価額が計算できていることが前提です。本評価額は課税種類により異なりますが、相続税・贈与税では、土地の接する道路ごとに定められる「路線価」が評価額算出の元となります。

【相続税・贈与税】土地の課税評価額の求め方

課税評価額=路線価×土地の面積(㎡)

全国の路線価は国税庁サイト「財産評価基準書 路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/)で掲載されています。所在地絞り込みを行ったマップ上で、調べたい土地に接する道路に書かれた数値が「路線価」にあたります。

2‐1.路線価の見方

上記サイトでマップを開くと、路線価は“数値+アルファベット“で表記されています。数値は単位千円で換算し、課税評価額に反映させましょう。

さらに土地の権利が借地権(地上権や賃借権など)である場合は、アルファベットに対応する「借地権割合」を路線価に乗算して減じます。A~Gに対応する各借地権割合は、マップ上部の表で示されています。

【例】地積100㎡の土地を所有しており、路線価を調べたところ「400C」と表記されている場合(※承継した年度においてC=借地権割合70%と仮定)

- 路線価=400,000円

- 登記簿上「所有権」がある場合の課税評価額

=400,000円×100㎡=40,000,000円 - 登記簿上「借地権」がある場合の課税評価額

=400,000円×100㎡×0.7=28,000,000円

2‐2.2つ以上の道路に接している土地の路線価

土地の中には、いわゆる“角地“など2方向以上が接道しているものもあります。この場合、課税評価額の基準となる「正面路線」がどの道路か判定しなければなりません。本判定において、本記事の主題である奥行価格補正率を早速用います。

判定方法を具体化すると、接する道路をそれぞれ正面だと仮定して奥行価格補正を行い、このうち最も金額の高かった道路を正面路線として採用します。

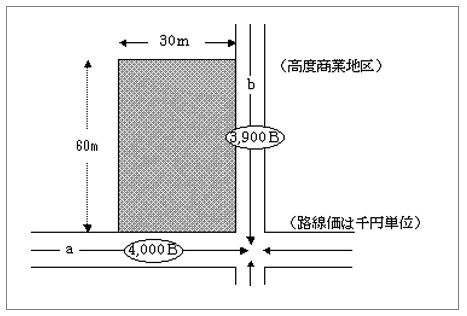

【例】30m×60mの高度商業地区に所在する角地で、短辺は路線価400万円のa道路・長辺は路線価390万円のb道路に接している場合

- ①a道路を正面路線と考えた場合

…路線価400万円×奥行価格補正率0.96=384万円 - ②b道路を正面路線と考えた場合

…路線価390万円×奥行価格補正率1.00=390万円 - 登記簿上「借地権」がある場合の課税評価額

=400,000円×100㎡×0.7=28,000,000円

→①<②となるため、b道路を「正面路線」として課税評価額を算出

出典:国税庁ホームページ(https://www.nta.go.jp/law/shitsugi/hyoka/03/01.htm)

※奥行価格補正率の求め方は後章で詳しく解説しています。

正面路線の見定めを誤ると、側方路線影響加算・二方路線影響加算などの本来認められ得る他の補正率の適用を諦める羽目になります。

以上の点を考慮すると、路線判定の基礎となる奥行価格補正率の理解はますます重要です。

参考コラム:不整形地とは?知っておきたい評価額の計算方法や補正率について解説!

2‐3.路線価がないこともある(倍率地域)

三都市の中心地以外に所在する土地は、路線価がなく「倍率地域」とマップに表記されている場合があります。倍率地域に所在する土地については、その固定資産税評価額に国税庁サイト別記の倍率を乗算して課税評価額を求めます。

【相続税・贈与税】倍率地域の課税評価額の求め方

課税評価額=固定資産税評価額×倍率

計算に用いる“倍率”は市区町村ごとに一覧化されており、サイトTOPから都道府県で絞り込んだ後に「評価倍率表」をクリックすると記載があります。

一方の固定資産税評価額については、毎年所有者のもとに送付される「課税明細書」で確認が可能です。左記明細書を紛失してしまった場合は、市区町村役場で「固定資産税評価証明書」の交付申請を行って調査しなければなりません。

固定資産税評価証明書を相続開始後に得る場合、相続人であることが確認できる書類(被相続人と交付申請者の各戸籍謄本など)が必要となる点に要注意です。

2‐4.【注意】路線価or倍率は毎年更新されている

路線価と倍率は1年毎に見直されており、毎年7月に最新の課税年度(=その年の1月~12月)の値が公表されています。この見直しが原因で発生しやすいのは、税申告すべき課税年度とは異なる路線価・倍率を用いて税申告してしまうミスです。年度の誤りに加え、見直しによって路線価地域が倍率地域へ(あるいはその逆へ)と変更されていれば、申告内容本来の課税額と大きくズレが生じるのは避けられません。

もしも申告ミスの結果として過少申告に該当してしまった場合、税務署による立ち入り調査や追徴課税といった重大なペナルティが課せられてしまいます。

【例】相続発生が2019年1月の場合

→前項紹介の国税庁サイトで、2019年7月に更新された令和元年分の「路線価図・評価倍率表」を参照して相続税申告書を作成する必要があります。

相続開始時はまだ2018年12月までの承継分(平成30年分)に適用される路線価・倍率しか公表されておらず、慌てて左記の古い年度で計算すると申告ミスに繋がります。

課税年度の誤りを避けるなら、相続人自身でチェックするよりも税理士に任せるのが無難です。

3.奥行価格補正率の求め方

課税評価額の計算方法を押さえたところで、本題の「奥行価格補正率」に戻りましょう。

奥行価格補正率は国税庁サイトで一覧化されていますが、土地ごとに該当する値を調べるまでに下記3ステップを踏む必要があります。

【奥行価格補正率の計算方法】

Step1.奥行距離を調べる

Step2.土地所在地の地区区分を確認する

Step3.国税庁公表の奥行価格補正率表と照らし合わせる

Step1.奥行距離を調べる

まずは「地積測量図」を取得し、接道部分から最奥部までの長さを調べます。本図面は法務局で保管されており、誰でも土地の所在および地番を伝えることで写しが交付されます。

ただし、全ての土地に地積測量図が存在するわけではありません。本図面が法務局に提出されるのは分筆登記や境界確定の際のみであり、過去の所有者の代でこれらの機会がなければ、わざわざ提出されることはないからです。

交付申請したときに法務局で保管されていないことが判明した場合、土地家屋調査士に依頼して図面作成してもらう必要があります。当初より相続を専門とする税理士に依頼することで、左記調査士との連携により、あらためて依頼先を探す手間が省けます。

Step2.土地所在地の地区区分を確認する

奥行距離を調べるあとは、土地所在地が7つの地区区分(下記参照)のうちどれに属するのか特定します。地域事情により同じ土地形状でも活用難易度や市場価値が変化するため、区分が行われています。

地区区分は国税庁サイト「財産評価基準書 路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/)のマップ上に表記されており、路線価チェックと同時に確認しておくと手間が省けます。

【参考】奥行価格補正率に影響する「地区区分」

・ビル街地区

・高度商業地区

・繁華街地区

・普通商業・併用住宅地区

・普通住宅地区

・中小工場地区

・大工場地区

Step3.奥行価格補正率表と照らし合わせる

奥行距離・地区区分に基づき、国税庁が公表する「奥行価格補正率表」を用いて値を求めます。

参考コラム:不整形地とは?知っておきたい評価額の計算方法や補正率について解説!>各種補正率(不整形地補正率・奥行価格補正など)の調べ方

4.不整形地での奥行距離の求め方

奥行価格補正率を調べる際に欠かせない奥行距離は、一定とは限りません。方形でない歪な形状の「不整形地」では、計測時においた間口側の起点しだいで奥行距離が大きく変化します。

そこで不整形地では、土地形状とほぼ重なる「想定整形地」の奥行距離を限度とし、地積を間口距離で除算した値を採用します。

【例】旗竿地(間口から伸びる逆L字型の土地)の場合

図面上の基礎情報…地積750㎡・間口距離5m・間口から最奥部までの距離50m・想定整形地25m×50m

- ①地積÷間口距離 =250m

- ②想定整形地の奥行距離 =50m

- ③補正率で採用する奥行距離=50m(採れる距離は②が限度)

想定整形地の図面作成は、税理士が不動産の専門家と連携を取りながら実施します。

本図面しだいで奥行距離以外の補正率による算定課税額が変化し、過少申告ともなればやはり追徴課税等のペナルティを被ります。したがって、不整形地こそ税申告時に専門的スキルが必要です。

5.まとめ

奥行価格補正率を正しく理解することで、形状や接道状況に関わらず相続税あるいは贈与税の申告を適正化できます。

実際に補正率を適用して節税に繋げようとする場合は、路線価の基本的な見方を押さえて課税評価額を割り出せることが前提です。一見して簡単に対応できそうであっても、課税年度の見誤り・想定整形地の図面作成でのミスなど“落とし穴”が先々に待ち構えています。

また、奥行価格補正率を調べる過程で、土地形状に応じて他の補正率が適用できると判明するケースも少なくありません。過大申告を避ける上で、図面を分析して申告方法を見極められる専門家の力が必要です。

無理に独力で対応しようとせず、納税による支出を減らして受け継いだ土地の活路を確保できるよう、税理士に相談しましょう。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】