二世帯住宅の小規模宅地等の特例での扱い

平成26年1月1日以降、改正により二世帯住居の要件が緩和されました。 構造区分のある二世帯住居についても、被相続人およびその親族が居住していた部分について、同居とみなされ特例の対象となります。

改正により同居要件が緩和されました

二世帯住宅の中で、親世帯と子世帯が完全に独立している構造のものは、同居と認められませんでした。 玄関が別々にあって外部に出られること、相互に行き来できない構造を持つものです。

しかし平成25年度税制改正の大綱では、二世帯住居について要件の緩和が発表され、独立型の二世帯住居についても、要件として認められるようになりました。

つまり一階と二階に分かれて住んでいて、入口が別々の場合、中で行き来することができないと特例の対象とならなかったのですが、中で行き来することができなくても対象となるようになりました。

二世帯住宅について要件が緩和されますので、同居している子世帯にとっては、親の自宅等を相続する際、メリットは大きなものになるでしょう。 また、中階段を作るなどの対策も不要となりました。

平成26年1月1日以降は、 同居とみなされない場合、土地の評価額は100% 同居とみなされる場合、土地の評価額は330㎡まで80%減額 となっています。

二世帯住宅のタイプ

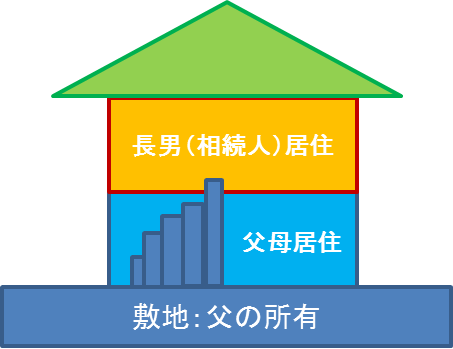

内階段で行き来できるタイプ

建物 : 父の所有 敷地 : 父の所有

1階に父母、2階に長男家族が住むタイプの二世帯住居。 内階段で行き来できる構造の二世帯住居は、両親と長男家族が、”同居している”と認められます。 平成25年末までは、このタイプが同居と認められやすいタイプでした。

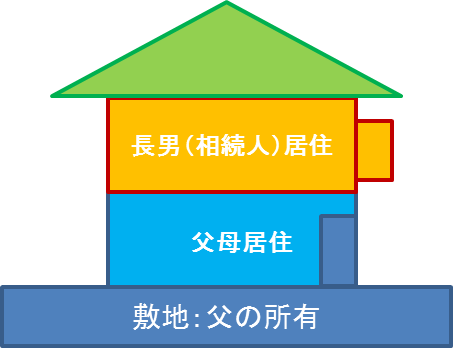

完全独立型のタイプ

建物1階 : 父所有 建物2階 : 長男所有 敷地 : 父の所有

1階に父母、2階に長男家族が住む二世帯住居ですが、内階段がなく、それぞれに玄関をもつ独立タイプです。 それぞれの階で独立した建物と見なされるケースでは、今まで“同居している”とは見なされず「小規模宅地等の特例」の対象とはなりませんでした。

しかし法改正により特例の一部が緩和されました。 平成26年1月1日以降は、親族が住んでいる部分については認められることになります。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】