相続が発生したらやるべき手続き|流れや必要書類を図解を用いて税理士が解説!

身近な方が亡くなった際には、周りへの周知や葬儀をはじめ相続手続きを進めていかなければなりません。

しかし相続について馴染みがない方は、何から始めたらいいのか何をしなければいけないのかわからないという方もいるでしょう。

相続にはさまざまな手続きがあり期限が定められているものもあるため、知らなかった場合に取り返しがつかなくなる可能性があります。

そこで本記事では相続手続きにおいてやるべきことをすべて解説。

また手続き全体の流れや必要書類も紹介しますので、相続手続きについて知りたいという方はぜひご覧ください。

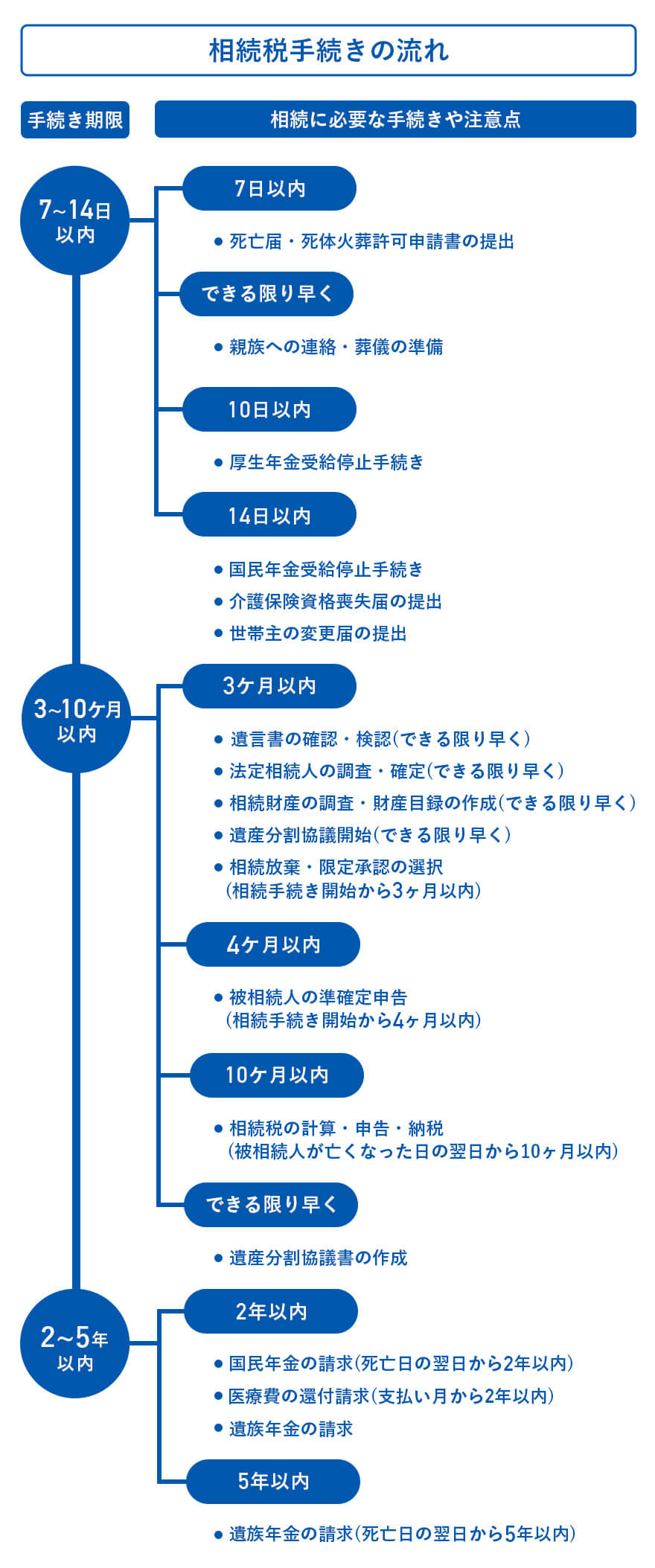

1. 相続手続き全体の流れを紹介

被相続人の死後から相続完了までに、必要となる手続きをまとめましたのでご覧ください。

相続税申告までの手続きのほか、申告後にも被相続人が加入していた年金の請求などいくつか手続きがありますので注意しましょう。

2. 申告・納税までの流れを各手続きごとに解説!

それでは被相続人の相続について、申告・納税までの流れを各手続ごとに解説していきます。

申告・納税までは下記の流れで進めていきます。

|

<相続税申告手続きの流れ>

|

全体的な流れとともに、各手続で行うことや注意点を整理しましょう。

2-1. 遺言書があるか確認する

相続税の申告手続きを行なっていく際は、必ず最初に遺言書があるか確認しましょう。

遺言書とは被相続人が自分の死後の財産分配について、自分の意思を記した書類のことです。

正式なルールのもと作成された遺言書は法的な効力を持つため、遺言書が残されている場合は遺言書の内容が優先されます。

そのため相続人同士で遺産分割協議を行った後に遺言書が出てきてしまうと、その協議に費やした時間や結果は無駄になってしまいます。

財産の分配について大きな変化が生じてしまうので、必ず最初に遺言書の有無を確認しましょう。

2-2. 法定相続人の調査・確定する

遺言書の有無が確認できたら法定相続人の調査を行い、誰が法定相続人になるのか確定させましょう。

法定相続人とは民法によって定められている、被相続人の遺した財産を相続する権利を持つ人を指します。

被相続人との関係によって相続順位が定めれられているため、相続のパターンによって誰が法定相続人になるかが変化します。

民法の886条から890条で定められている内容を整理したものが下記になります。

親族であれば誰がどのような関係であるかは書類を見なくとも判断できますが、申告の際には客観的な証拠が必要です。

そのため、被相続人との関係を示すための戸籍謄本をこの段階で取得するといいでしょう。

法定相続人は相続税の計算において、基礎控除額や非課税枠を決定する際にとても重要です。

たとえば相続税の基礎控除額は下記の計算式で求められるため、被相続人の人数が基礎控除額に直接影響します。

|

<相続税の基礎控除額の計算式> 「3,000万円+600万円×法定相続人の数」 |

そのほか遺産分割協議を進めていくうえでも、誰がどのような立場であるかは重要になるため早い段階で法定相続人の確定を行いましょう。

2-3. 相続財産の調査・財産目録を作成する

相続の対象となるのは、被相続人が所有していたすべての財産です。

相続財産は大きく下記の4種類に分類できます。

|

<相続財産の分類>

|

プラスの財産とは、経済的な価値や換価性を持っている財産を指します。

例)現金や株式・不動産など

一方マイナスの財産とは、支払い義務が生じている財産を指します。

例)借金・未払金など

財産にはさまざまな種類がありますが、経済的な価値を持っている財産でも相続税の対象から外れる財産も存在します。

それらの財産は非課税財産と呼ばれ、相続税の計算から省くことが可能です。

例)仏壇・墓地など

最後にみなし相続財産とは、被相続人の死をきっかけとして相続人が受け取ることになる財産を指します。

例)死亡保険金・死亡退職金など

相続開始の瞬間には財産として存在していませんが、相続人が受け取ることになる財産のため相続税の対象となります。

このようにすべての財産がどの財産に分類するか整理できたら、財産目録を作成しましょう。

財産目録とは、被相続人の財産を整理して一覧化したものです。

相続税の申告において、財産の見落としがあると作業をまたやり直す必要が出てきてしまいます。

必ず財産目録を作成し、遺産に漏れがないようにしましょう。

2-4. 相続放棄・単純承認・限定承認を選択する

法定相続人になった場合でも、被相続人の遺産を相続するかどうかを選択できる権利が相続人にはあります。

たとえば相続財産全体に占めるマイナスの財産割合が大きい場合には、相続することで負担になってしまいます。

そのような場合に相続人は、相続放棄・限定承認という相続方法を選択可能です。

|

<相続の方法>

|

相続したら自分の生活に支障をきたしてしまう、負担がかかるという場合には相続放棄や限定承認を選択しましょう。

ただ、相続方法の選択には期限が設けられているため注意が必要です。

相続人は財産の相続方法について、相続開始の翌日から3ヶ月以内に決定しなければなりません。

3ヶ月を過ぎてしまうと、自動的に単純承認したものとみなされてしまうため注意しましょう。

2-5. 被相続人の準確定申告を行う

被相続人が亡くなる年(1月1日〜12月31日)の間に下記のような所得を受け取っていた場合には、準確定申告が必要です。

|

<準確定申告が必要な場合>

|

通常の確定申告と同様、準確定申告は所得を対象として行う手続きです。

被相続人が所得税の対象となる給与を所得を受け取っていた場合には、準確定申告を行い所得税を納付しましょう。

この準確定申告は、相続開始の翌日から3ヶ月以内に行う必要があります。

2-6. 遺産分割協議を行い遺産分割協議書を作成

遺言書がない場合には、遺産をどのように分配するか相続人同士で話し合う必要があります。

この話し合いを遺産分割協議と呼び、協議が終了しなければ実際の財産を各相続人が相続することはできません。

相続人の関係性によっては遺産分割協議において、揉め事が発生してしまい難航する場合があります。

そのためできる限り早く遺産分割協議を始める、被相続人の生前によく話し合っておくことがおすすめです。

遺産分割協議が終了したら、早めに遺産分割協議書を作成しましょう。

なぜなら遺産分割協議書は、財産の名義変更などにおいて必ず必要になる書類だからです。

2-7. 相続税の計算・申告・納税を行う

遺産分割協議が終了したら相続税を計算し・申告・納税を行いましょう。

相続税の計算はかなり複雑で、下記の流れで進めていきます。

|

<相続税計算の流れ>

|

相続税の計算方法は下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

また計算はかなり複雑なため、不安な場合には税理士への相談を検討しましょう。

各相続人ごとの相続税まで算出できたら、相続税の申告書を用意し申告・納税を行いましょう。

相続税の申告書は、全国の税務署または国税庁のホームページからダウンロードできます。

申告と納税の期限はどちらも同じなため、申告と同時に納税を行なってしまうことがおすすめです。

ここまでで申告・納税までの手続きが完了となります。

3. 遺産相続において必要となるその他の手続き

遺産相続においては、申告・納税まででは終わらずほかにも行うべき手続きが存在します。

今回は必要な手続きのうち下記の4つを解説します。

|

<必要となるそのほかの手続き>

|

1つずつ解説しますので、どのような手続きが必要なのか整理しましょう。

3-1. 相続登記

相続登記とは「所有権移転登記」手続きの1つで、土地や家など不動産を相続した際に相続人への名義変更を行うことを指します。

相続登記は現在、義務化されていないため行わないというケースも多いです。

しかし相続登記が行われていないために、誰が所有者か分からない土地が国土の大部分を占めてしまうという問題が起こっています。

そのため、2024年4月1日から相続登記の義務化が実施されることが決定しました。

相続登記を行う場合には下記の書類を用意して、その不動産を管轄する法務局に申請しましょう。

|

<相続登記に必要な書類>

|

それぞれの発行には手数料がかかり、場合によっては日数を要する場合がありますので早めに準備することがおすすめです。

3-2. 口座などその他財産の名義変更

財産を相続する際には、不動産以外の財産も名義変更が必要なものがあります。

たとえば、預貯金を管理している銀行口座や株式の証券口座・車などです。

いずれも遺産分割協議書をはじめとした必要書類とともに、管轄している機関に申請することで名義変更を行うことができます。

遺産分割協議を終えても、自動的に所有権が移るということはありませんので注意しましょう。

3-3. 年金の受給停止手続き

被相続人が年金を受け取っていた場合には、亡くなったことを通知して受給停止の手続きを行う必要があります。

原則として、厚生年金の場合には相続開始の翌日から10日以内、国民年金の場合には14日以内と定められています。

もし手続きに遅れてしまった場合には、その間に振り込まれてしまった年金を返金しなければいけませんので注意しましょう。

|

<年金の受給停止手続きに必要な書類>

|

上記の書類を用意して厚生年金の場合には社会保険事務所へ、国民年金の場合には管轄の役場に申請しましょう。

3-4. 健康保険・介護保険の資格喪失届を提出

被相続人が健康保険や介護保険に加入していた場合には、資格喪失届を提出する必要があります。

どちらの期限も、原則として相続開始の翌日から14日以内と定められています。

また、資格喪失届を提出する際には併せて保険証の返却も行いましょう。

それぞれに必要な書類や提出先は下記のとおりです。

| 必要書類 | 提出先 | |

|---|---|---|

| 健康保険(国民保険) |

国民健康保険異動届(資格喪失) 国民健康保険証の原本 高齢受給者証(70歳〜75歳の場合) 被相続人の戸籍謄本 世帯主の印鑑 本人確認書類 |

市区町村の国民健康保険窓口 |

| 介護保険 |

介護保険資格喪失届 介護費保険者証 |

市区町村の福祉課窓口 |

なお、介護保険に過払金があればこのタイミングで還付金が支払われます。

また健康保険に葬祭費や埋葬費の保証がある場合には、このタイミングで申請することがおすすめです。

4. 相続手続きの必要書類

相続手続きにはさまざまな書類が必要になりますが、すべての相続に必要な書類もあれば、財産内容によって必要となる書類もあります。

それぞれの必要書類を整理しましたので解説します。

4-1. すべての相続に必要な書類

あらゆる相続においては下記の書類が必要になるケースが多いです。

|

<相続に必要な書類>

|

それぞれの書類は、相続税の申告や財産の名義変更などに必要となる場合があります。

住所地を管轄する市区町村役場にて発行できる書類がほとんどですので、相続の際にこれらの書類が必要になった場合には役場に申請しましょう。

4-2. 財産内容によって必要な書類

戸籍や住民票などのほか、相続する財産によってはプラスして必要な書類があります。

主に必要となる書類をまとめましたので紹介します。

|

<財産内容によって必要となる書類>

|

このように、不動産や現預金・車など相続財産に何が含まれているかによって必要な書類が変化します。

相続税を申告する際にも必要となる書類もあるため、どんな書類が必要になるか整理しておきましょう。

5. まとめ

ここまで相続手続き全体の流れや申告・納税までの詳しい内容を解説しました。

相続手続きは、10ヶ月以内という期限に対しては行わなければいけない手続きが多いです。

とくにはじめて相続を行うという人の場合には、知らないうちに期限を過ぎてしまったということも珍しくないでしょう。

しかし、取り返しのつかない事態に発展する場合もあるため、不安な場合や初めての場合には税理士などの専門家に相談することがおすすめです。

本記事を参考に相続手続きへの理解を深め、実際の相続の際にお役立てください。