相続手続きは自分でできる?相続登記など自分で行う方法や流れを解説!

相続手続きは細かくみていくと、さまざまな手続きを行わなければならず、自分では難しいかもと感じる方も多いでしょう。

しかし税理士などの専門家に依頼すると、相続内容によっては高額の報酬を支払う必要があります。

相続手続きは専門的な知識を必要としますが、本当に自分ではできないのでしょうか。

本記事では、相続手続きが自分でできるかという判断ポイントから、自分で行う方法や流れを整理して解説します。

相続手続きを自分で行おうと考えている方は是非ご覧ください。

目次

1. 相続手続きが自分で可能か判断するポイント

相続手続きとひとくちにいっても、相続内容によってはかなり複雑になるため、自分で行うのは現実的でない場合があります。

では、相続手続きが自分でもできるか判断する際は、どのようなポイントを意識すればいいのでしょうか。

|

<相続手続きが自分でも可能な場合>

|

相続手続きを自分で対応する場合には、相続内容はもちろんのこと、平日に時間があるかという点も重要です。

なぜなら、書類の収集や提出・請求など平日でしか行えない場合があるため。

上記で示したポイントを満たしている場合には、相続手続きもそこまで複雑でなくトラブルも起こりにくいため、自分でも手続きを進められるでしょう。

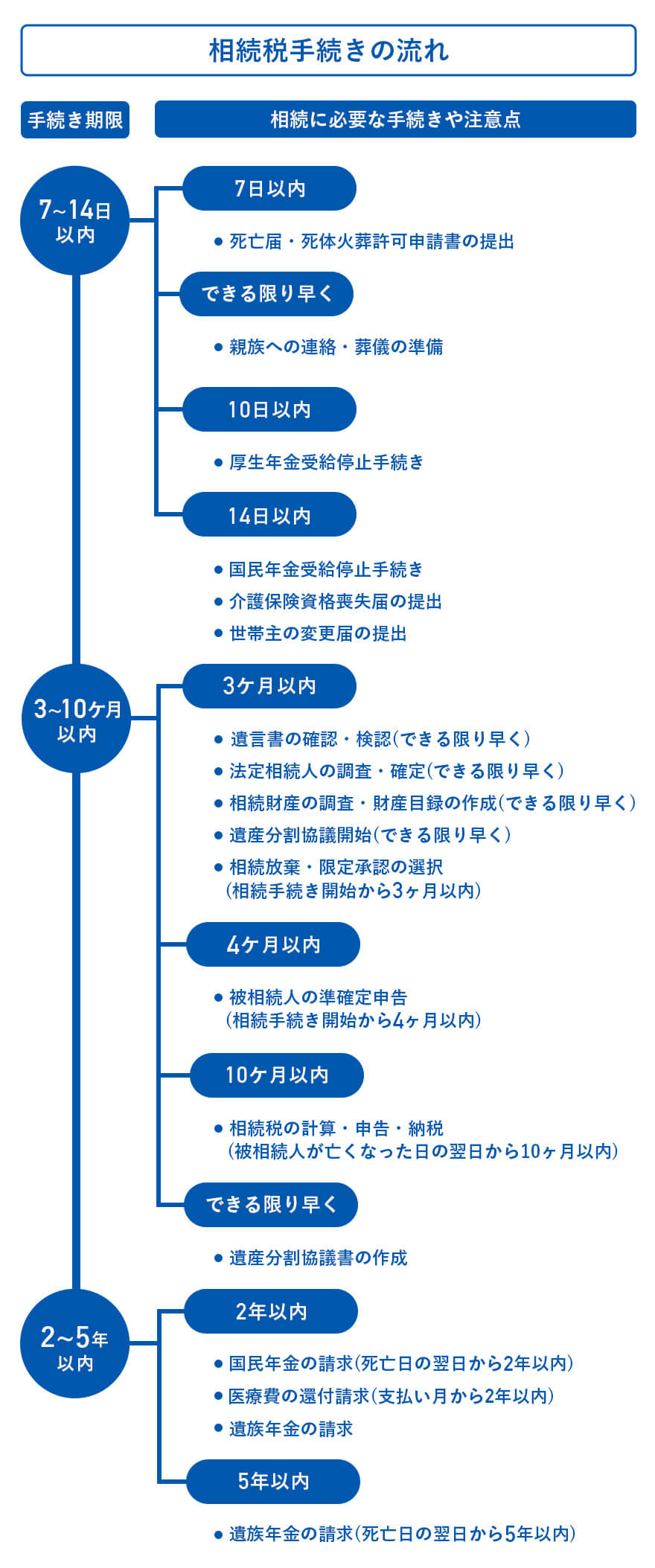

2. 相続手続き全体の流れを期限とともに紹介

相続手続き全体の流れを、期限とともに表で整理しましたのでご覧ください。

ご覧の通り、相続手続きにはさまざまな手続きがあり、期限が設けられているものもあるため注意が必要です。

まずは全体の流れを把握して、何をいつまでに行わなければいけないのかを整理しましょう。

3. 自分で相続手続きを行う際にやるべきこと

自分で相続手続きを行うと決めた場合に、やるべきことを整理しましたので紹介します。

|

<相続手続きにおいて自分でやるべきこと>

|

なお財産の内容によって、相続登記以降の手続きは任意となります。

それぞれの手続きで行うことをみていきましょう。

3-1. 遺言書の確認・検認

相続手続きを始める際には、最初に遺言書があるかを必ず確認しましょう。

遺言書とは、被相続人が自分の財産分配についての意思表示を遺した書類を指し、ルールに則って作成することで法的な拘束力を持ちます。

そのため遺言書がある場合には、遺産の分配方法について相続人に決定権がなくなります。

相続手続きがある程度進んだ段階で遺言書が出てきたとなれば、それまでの時間や労力が無駄になってしまうので必ず最初に確認しましょう。

また遺言書を見つけた場合には、家庭裁判所で検認の手続きを行う必要があります。

検認とは遺言書の開封前に行う手続きで、発見された遺言書の状態や日付・中身を確定することで、偽造や改ざんを防ぐ役割を持ちます。

検認を行わずに開封・内容を執行してしまうと、10万円以下の過料が課されますので注意しましょう。

なお、遺言書には下記3つ種類の形式があります。

|

<遺言書の形式>

|

公正証書遺言の場合には、公証役場に申請することで遺言が残されているか調べることができます。

また、法務局に管理してもらっている場合でも交付請求を行うことで、遺言書の有無を確認可能です。

上記どちらにも該当しない場合には、自分で探さなければなりませんので注意しましょう。

3-2. 相続人の調査・確定

続いて相続人を調査し、法定相続人を確定させていきます。

自分が知らないところで、被相続人に養子や隠し子がいる可能性もゼロではありません。

そのため、被相続人の出生〜死亡までの戸籍謄本をすべて収集する必要があります。

戸籍は本籍地を管轄する役所にて、発行手続きを行う必要があるため、遠方の場合などには手間がかかりますので注意しましょう。

なお法定相続人とは、民法によって定められている、被相続人の財産を受け取る権利を持つ人を指します。

被相続人との関係によって相続順位が定められており、内容をまとめたものが下記になります。

両親や兄弟だからといって、必ず法定相続人になれるわけではないため注意しましょう。

3-3. 相続財産の調査・財産目録の作成

相続人同士の関係が確定したら、相続財産を調査し財産目録を作成しましょう。

財産目録とは、被相続人が遺したすべての財産を一覧化したものを指します。

相続財産はさまざまなものがありますが、大きく4つに分けることができるため、それぞれ分類して作成すると見やすいでしょう。

|

<相続財産の区分>

|

財産が後から見つかった場合、相続税の計算などを一からやり直す必要はありませんが、その財産をどうするかについてまた話し合いなどが必要になります。

また、後からマイナスの財産が見つかるとトラブルとなる可能性が高いため、初期調査において漏れがないようにしましょう。

3-4. 遺産分割協議・遺産分割協議書の作成

被相続人によって遺言書が遺されていない場合には、遺産分割協議を行いましょう。

遺産分割協議とは、文字通り遺産の分割内容について相続人同士で協議することを指します。

法定相続人には法定相続分が設けられていますが、実際の相続においては法定相続分通りに分配されないケースも多いです。

なお、協議は直接全員が顔を合わせる必要はなく、メールや電話・ビデオ通話などを用いて相続人全員が納得できる内容が合意できれば問題ありません。

全員の合意が取れたら、内容を遺産分割協議書として作成していきます。

遺産分割協議書は、相続登記や財産の名義変更に必要になるとても重要な書類です。

そのため作成に関しても、相続人全員分の戸籍謄本や印鑑証明書が必要になります。

不備があると、手続きの際に受理してもらえないため注意しましょう。

なお遺産分割協議書は、どの相続人が作成しても問題ありません。

3-5. 相続税の計算や申告・納税

遺産分割協議書が作成できたら、相続税の計算を行い、申告・納税を行いましょう。

相続税の申告・納税期限は「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」と定められています。

そのため、財産が整理でき相続人が決定できた時点から相続税の計算を始めましょう。

相続税の計算は最終的に、各人ごとの税額を算出していきます。

|

<相続税計算の流れ>

|

各人ごとの相続税額が算出できたら、相続税の申告書を手に入れて記入していきましょう。

|

<相続税申告書の入手先>

<相続税の申告方法>

|

相続税の申告書は、国税庁のホームページか各地の税務署で入手しましょう。

1〜15表までで構成されていますが、利用する控除などによって記載が必要な箇所が異なりますので注意が必要です。

記入が完了したら申告をしていきますが、申告は被相続人が亡くなった場所を管轄する税務署でしかできないため注意しましょう。

なお令和元年の10月1日から、e-Taxを利用した電子申告が可能になりましたが、1回の申告に対して準備しなければならないことが多いため、直接または郵送がおすすめです。

そして、申告が終了したら納税も行いましょう。

期限が同じなため、できれば申告と同時に納税も行えると安心です

|

<相続税の納税方法>

|

相続税の納税方法は上記8つの方法から、自分に合っているものを選択しましょう。

3-6. 相続登記

相続財産のなかに不動産が含まれている場合には、相続登記が必要です。

相続登記とは、不動産の所有者が亡くなった場合に、相続人へ名義変更を行なう手続きを指します。

現在は義務化されていない手続きですが、2024年の4月1日から相続登記が義務化されます。

相続・遺贈による不動産取得を知った日から3年以内に相続登記をしないと、10万円以下の過料の対象になります。

またこの法改正は過去に遡って適用されるため、現在相続登記を行っていないという場合でも注意が必要です。

<相続登記の提出先と必要書類>

| 提出先 | 不動産の住所地を管轄する法務局 |

| 必要なもの |

・登記申請書 ・被相続人の出生から死亡までの戸籍謄本 ・被相続人の住民票除票または戸籍附票 ・相続人の戸籍謄本 ・印鑑証明書 ・遺産分割協議書または遺言書 など |

相続登記には、費用として登録免許税がかかります。

登録免許税とは:登記手続きの際に納める税金(不動産固定資産評価額の0.4%)

たとえば、固定資産評価額が1,000万円の場合には40万円の登録免許税がかかります。

3-7. 預貯金の払い戻し

被相続人から預貯金を相続した場合には、預貯金の払い戻し申請を行いましょう。

|

<預貯金払い戻しの流れ>

|

ほとんどの金融機関では上記の流れで預貯金の払い戻しが進められます。

なお、必要書類は遺言書がある場合など、ケースによって異なりますので注意しましょう。

| ケース | 必要書類 |

|---|---|

| 遺言書がある場合 |

・遺言書 ・検認調書または検認済証明書 ・被相続人の戸籍謄本 ・相続人の印鑑証明書 ・遺言執行者の選任審判書謄本 |

| 遺言書がなく遺産分割協議書がある場合 |

・遺産分割協議書 ・被相続人の除籍謄本、戸籍謄本 ・相続人全員の戸籍謄本 ・相続人全員の印鑑証明書 |

| 遺言書がなく遺産分割協議書もない場合 |

・被相続人の除籍謄本、戸籍謄本 ・相続人全員の戸籍謄本 ・相続人全員の印鑑証明書 |

| 家庭裁判所による調停調書・審判書がある場合 |

・家庭裁判所の調停調書謄本または審判書謄本 ・相続人の印鑑証明書 |

口座を管理している金融機関によっては、必要書類が若干異なる可能性もあるため、必ず確認しましょう。

3-8. 有価証券(株式)の名義変更

相続財産に有価証券(株式)が含まれていた場合には、被相続人の名義から変更する必要があります。

証券を相続する場合には、被相続人と同じ証券会社にて相続人名義の口座がなければいけません。

そのため、必要に応じて新規で口座を開設しましょう。

口座開設ができたら、証券会社ごとの流れに従って手続きを進めていきます。

必要書類は、証券会社ごとに大きな相違がありませんので主な書類を紹介します。

|

<有価証券(株式)の名義変更に必要な書類>

|

念の為、手続き前に証券会社に必要書類の案内を受けるといいでしょう。

3-9. 自動車の名義変更

自動車を相続する場合には、自動車の名義変更も必要になります。

流れや提出先・必要書類を整理しましたのでご覧ください。

|

<自動車の名義変更の流れ>

|

| 提出先 | 運輸局または自動車検査登録事務所 |

| 必要なもの | ・移転登録申請書 ・自動車税申告書 ・自動車検査証 ・自動車の車庫証明 ・戸籍謄本 ・相続人の印鑑証明書 ・手数料納付書 ・遺産分割協議書または遺言書 など |

なお、手数料として500円かかるため注意しましょう。

4. 自分で相続手続きを行うメリット・デメリット

自分で相続手続きを行うことには、メリットもありますがデメリットも存在しています。

それぞれを理解したうえで、税理士に依頼するのかを検討できるようにしましょう。

まずは、自分で手続きを行うメリットから紹介します。

4-1. 自分で相続手続きを行うメリット

自分で相続手続きを行う最大のメリットは、申告や登記を依頼する際にかかる費用を節約できる点にあります。

相続手続きは複雑なため、むしろ費用という点のみしか自分で行うメリットはありません。

しかし、相続手続きの依頼費用は決して安くないため、財産の総額によってはかなりの金額を節約できます。

税理士報酬には、基本報酬・加算報酬・その他報酬があり、基本報酬の相場目安として遺産総額の0.5~1%といわれています。

たとえば、遺産総額が1億円の場合には、50〜100万円が基本報酬となります。

そこから相続登記や名義変更など依頼する業務が増えるごとに、報酬が加算されていきます。

どのくらいの費用になるのか計算したうえで、自分で行うか検討するのも1つの手でしょう。

4-2. 自分で相続手続きを行う3つのデメリット

自分で相続手続きを行うデメリットは、大きく下記の3つが挙げられます。

|

<デメリット>

|

相続手続きは、相続に関しての専門知識を持っている税理士であっても、一筋縄ではいかない手続きです。

相続内容によっては、たくさんの時間と労力がかかり、平日に時間がないとできないこともあります。

そのため、自分で行う場合には、相続手続きについての勉強は欠かせないでしょう。

そうしなければ、相続税を払い過ぎてしまったり、過少に申告してしまい余計に税金を払うことになったりします。

また、知らなければ使えない特例や権利も存在しています。

基本的にこれらの権利は自分で行使する必要があるため、知識として持っていなければ最適な相続手続きが実現できない可能性がとても高いです。

少しでも不安な要素がある場合には、税理士へ相談するといいでしょう。

5. 相続手続きを自分で行わず税理士に依頼すべきケース

相続手続きを自分でできるか判断するポイントを紹介しましたので、反対に税理士に依頼するべきケースを紹介します。

|

<相続手続きを税理士に依頼すべきケース>

|

上記のケースに1つでも当てはまる場合には、手続きを円滑にするためにも税理士への相談・依頼がおすすめです。

たとえば、相続人同士の関係が悪いという場合でも、第三者で法的な知識を持つ税理士がいれば感情的ではなく、合理的な話し合いが実現できます。

税理士報酬はかかってしまいますが、複雑な相続の場合には依頼するだけのメリットを得られる可能性は高いでしょう。

メリットデメリットそれぞれを加味したうえで、判断することが大切です。

6. まとめ

ここまで相続手続きが自分でできるのか、という点について解説してきました。

相続手続きは、法律上自分で行なっても問題はありません。

しかし、相続人や財産が多いといった場合には、手続き自体がとても複雑になるため税理士に依頼することがおすすめです。

本記事を参考に、自分で相続手続きを行う方法について理解を深め、実際の相続にお役立てください。