相続の際に一番問題になることは何でしょうか。それは、「いかにして(相続)資金を確保するか」です。

相続税を納めるのは原則、相続人が「相続があることを知ってから」10ヵ月であり、決して充分な時間が用意されているわけではありません。相続税の納税資金確保の方法を考えてみましょう。

老後資金を充当するケース

相続税を現在所有している資産で充当できる人は問題ありません。ただ、親世代の資産状況を把握しており、「いずれ自分にも相続税の支払い時期が来る」と備えている人はほんの一部でしょう。

その場合、最も現実的なのは「他の目的で貯蓄していた資金から充当すること」です。代表的なものが「老後資金」。会社員の人であれば年金積立や財形などによって、一定額の所有をしている場合も多いです。退職金からの相続税支払いもこれに該当します。

老後資金の充当であれば期限まで相続税を納付でき、最も問題はないでしょうか。ただし老後資金の支出による老後資金計画が狂ってしまうため、「相続があったら老後資金で賄えばいいや」では危険です。長期的な計画を立てるようにしましょう。

金融機関からの借入

退職金などの老後資金で充当できないとき、金融機関の借入で対応します。

金融機関ではフリーローンなどの短期ローンが現実的ですが、金融機関から相続税資金を借りる場合は「ほかに資産がないこと」が明らかなので、ローンの審査に落ちることも考えられます。また、フリーローンは住宅ローンや事業資金ローンに比べて「金利」が高くなる可能性が高いです。

現在、史上空前の低金利時代のため、金融機関から借入する方法は現実的でしょう。この場合は、「返済計画」をきちんと組み立てること。何年間の金利なのか、変動か固定なのかは忘れずに確認するようにしましょう。

資産売却や保険の活用も

不動産の活用

資産の売却も有効な手段です。とりわけ不動産の売却はまとまったお金も準備できるため、「相続になったらこの不動産を売却しよう」と考えているだけでも効果的です。

ただ、不動産の難点は、「売却したいときにいつでも買い手がつくわけではない」ということです。

また、たとえば3年前に3,000万円での売却を考えていても、いざ相続時となると、土地価格の値下がりなどで、2,500万円の「時価」にしかならない場合もあります。

将来的に相続資産として考えている不動産があるなら、上げ底のところで現金化をする判断もポイントになると意識しておきましょう。

生命保険も活用できる

生命保険の活用も効果的です。終身保険のなかには一定の加入期間を超えると、一時払いの終身保険とできる保険もあります。

この方法は「相続人が相続税を支払うために、終身保険を活用する」になるため、いわゆる法定相続人(亡くなった人の資産を引き継ぐ人)が1人あたりにつき、「500万円×法定相続人の数」を非課税枠とする特例が使用できないことに注意しましょう。

ここまでは相続税の納税資金を確保する方法として、「老後資金を充当するケース」、「不動産や生命保険の活用」について紹介しました。 ここからは相続税の納税資金確保とも関係が深い「延納(えんのう)」について解説していきます。

延納についての理解を深めましょう

延納とは、税務署に相続税の支払い期限を「猶予」してもらう方法です。

相続税は申告と同じ「相続を知ったときから10カ月以内」に納税期限が設定されていますが、相続資金の準備ができず、納付期限までに納められない場合に延納制度を利用できます。

※延納手続きに必要な書類はこちらの記事で詳しく解説しています→相続税の延納・物納をする際に準備する書類は?

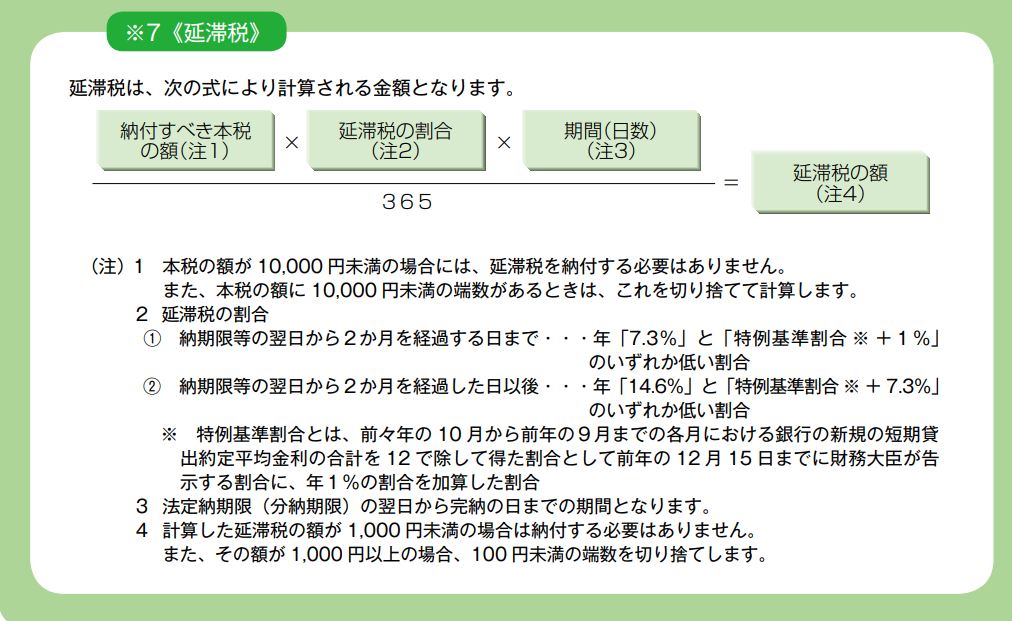

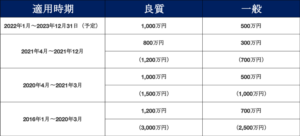

注意点は、申告期限までに手続きをすることによって、延納が認められるという点です。 延納をする場合、一定の「延滞税」が加算されます。延滞税の計算式について、国税庁HPから計算式を転載します。

出典:国税庁ホームページ

https://www.nta.go.jp/taxes/nozei/enno-butsuno/pdf/3001tebiki01.pdf

延納を活用する際の注意点

延納制度を活用する際には注意点があります。

それは、期限までに相続税を納められない「延納」と、納付期限の10カ月以内に申告手続きをしない「無申告」の違いです。延納と無申告は、延滞税のほかにペナルティ色の強い税金がかかるか、非課税となるかの違いがあります。

相続手続きは計画的に

さて、繰り返し「相続は10ヵ月」という話をしていますが、10ヵ月がまるまる使用できるわけではありません。 たとえば遺言書ひとつとってもそうです。

亡くなった被相続人がしたためた「自筆証書遺言」は開封の際、必ず家庭裁判所に提出する必要があります。これを「検認手続き」といいます。この手続きをしない場合、遺言書が無効にこそなりませんが、相続人が罪に問われる可能性があります。

この検認手続き、なかには1-2カ月かかるケースも。遺言書の中身に基づいて動く時には、数カ月が経過していた、という話もあるくらいです。

まとめ

相続税の納税資金確保に気をつけるのは、いかに「不意の出費とさせないか」です。

老後資金として把握していた退職金を削るのはもちろん、不動産や所有資産の売却をすることによって、さまざまな「ライフプラン」が狂ってしまいます。納税資金確保には、長期的に資金確保の原資を見ることが大切です。いずれ相続は必ず来る、と捉えて、準備を進めていきましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05近親者が亡くなった際には、被相続人が残した財産を受け継ぐために相続手続きを行い、定められた相続税を納めなければなりません。 相続人にとって相続税は重荷になる可能性がありますが、大体どのくらいの納税額になるのか事前に確認で […]

-

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01相続はだれにとっても避けられないテーマで、特に法定相続人以外への遺贈には独自のルールが多く存在します。 故人の財産の総額が基礎控除額に満たない場合、相続で取得した財産も遺贈で取得した財産であっても相続税はかかりません。 […]

-

甥や姪が相続する場合の基礎控除は?代襲相続などパターン別に解説2023.08.29

「甥・姪が相続すると通常と何が違う?」「基礎控除額や法定相続分はどうなる?」 甥・姪に遺産を遺したいと考えている方、甥・姪として相続人の立場にある方で、上記のようなことが気になる方もいるでしょう。 相続人になるのは通常、 […]

-

100万円の財産にかかる相続税はいくら?死亡保険金など課税対象の財産を解説!2023.09.05

100万円の財産にかかる相続税はいくら?死亡保険金など課税対象の財産を解説!2023.09.05「相続税はどのくらいかかるの?」「財産が100万円の場合の相続税はいくら?」 相続を始める際には手続きの複雑さはもちろん、気になるのは相続税がいくらかかるのかという点ではないでしょうか。 相続税がどのくらいかかるのかわか […]

こちらのコラムもいかがですか?

-

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01相続税の計算において基礎控除額は、最終的な相続税額を大きく左右します。 基礎控除額は法定相続人の数に応じて変動しますが、養子縁組制度を利用した場合には基礎控除額に変動はあるのでしょうか。 相続税対策として養子縁組を利用す […]

-

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07財産を相続することになった際には、相続税が発生する可能性があります。身近な人が亡くなり、いきなり相続税についても考えなければいけない状況はとても大変でしょう。 ただ、相続税について知らなければ、適切な手続きができず納税が […]

-

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31土地や建物などの不動産を相続した場合には、相続税の基礎控除が適用可能です。 では実際相続した不動産には、どのくらいの基礎控除額が適用できるのでしょうか。 本記事では、不動産に適用できる相続税の基礎控除額について解説。 ま […]

-

孫が相続する場合の基礎控除は?代襲相続や遺言による相続を解説2023.09.08

「孫が相続するときに注意点はある?」「孫に相続させるにはどんな方法がある?」 子供がすでに他界しているなどの理由で、孫への相続が発生しそうという方もいるでしょう。 孫が遺産を相続する場合、通常とは違う点に注意が必要なケー […]

-

代襲相続によって相続税の基礎控除は変わる?2023.08.29

「代襲相続すると相続税の基礎控除はどうなる?」「普通の相続と代襲相続は何が違うの?」 代襲相続という言葉を見て、このような疑問を持つ方も多いでしょう。 相続開始の時点で相続人がすでに亡くなっていたなどの場合に、相続人の子 […]

-

生命保険にも相続税はかかる?基礎控除や非課税枠について2023.10.18

生命保険に加入することで、死亡時に死亡保険金の受け取り可能です。 そのため、自分や家族の万が一に備え加入しているという方も多いでしょう。 実は生命保険の死亡保険金には非課税枠があることにくわえ、相続税の基礎控除を適用可能 […]

-

相続税の延滞税の税率は?計算方法や免除期間の特例も解説!2023.06.30

「相続税を払わないと延滞税がかかるって本当?」 「相続税の延滞税の税率はどのくらい?」 相続税を支払わずに放置していると相続税にくわえて、延滞税がかかってしまいます。 また放置している期間が長くなれば、延滞税の金額も大き […]

-

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08相続税は自宅や土地などを含む場合が多いため、税額が高くなる傾向にあります。 しかし相続税には税額を減らすことができる対策がいくつもあるため、知っていることで大幅に節税できる可能性があります。 そこで本記事では、さまざまな […]