等価交換方式、借地権と底地の交換について

土地利用にはさまざまな方法があります。 代々他人に貸していた土地などは、旧借地法によって権利関係が決められています。

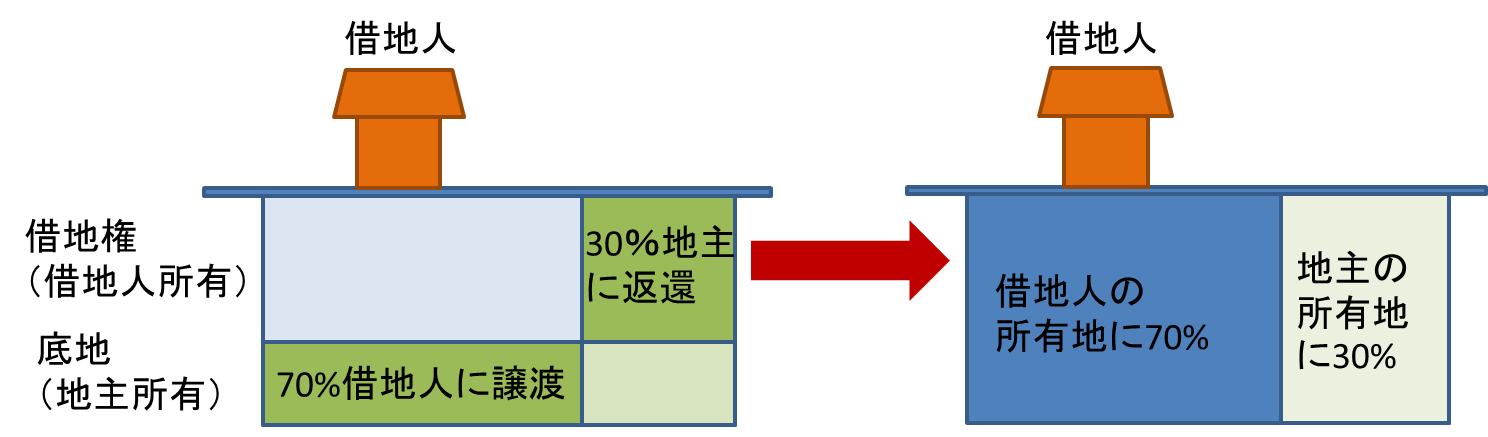

旧借地権では、借地人の権利が強く、地主の権利は弱いものでした。 そうした時に、借地権と底地を交換するという方法があります。

借地権と底地の交換

借地権と底地の交換とは、例えば、借地人の借地権割合70%のとき、借地人の借地権30%と、地主の底地30%が等価になるので、これを交換しそれぞれが土地を完全に所有するというものです。

さらに、一定の条件を満たした場合には、所得税において「固定資産の交換の特例」という税制上の優遇もあります。

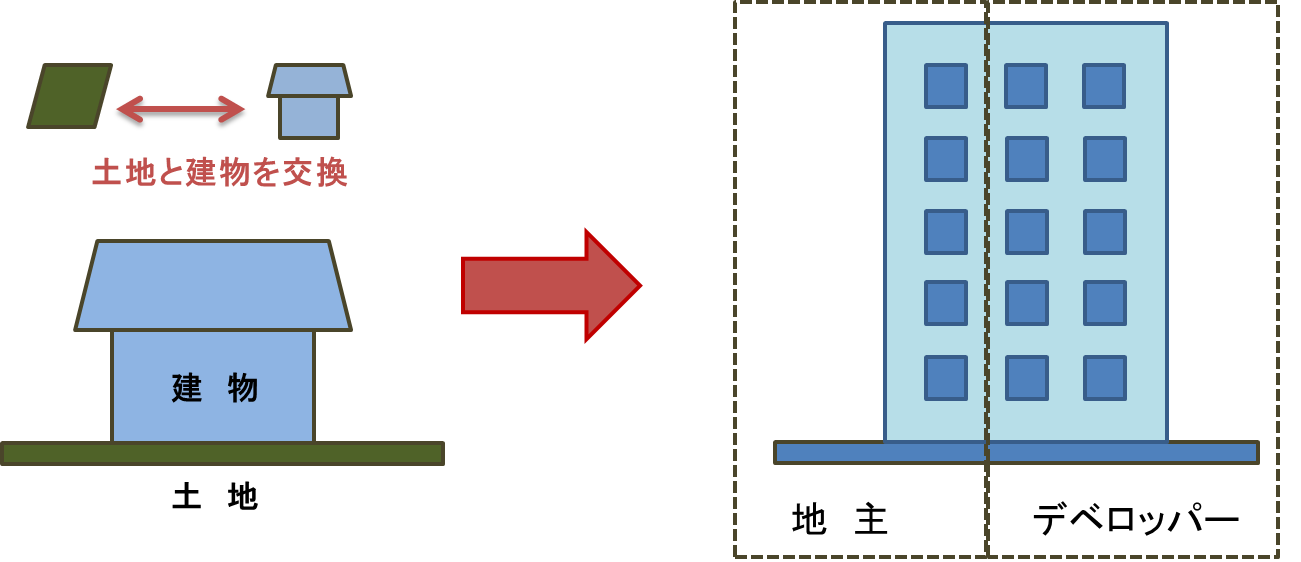

等価交換方式とは

マンションを建設するデベロッパー側が建築費用を出す代わりに、地主が土地を提供するといった時によくつかわれる方法が、「等価交換方式」です。土地の評価額に応じて、マンションが完成した後に、建物の一部の所有権を交換するというものです。

例えば、地主さんが持つ土地にマンションを建設しようという計画がある場合を考えます。 地主さんは自力でマンションを建設するだけの費用がない場合などに、マンションの開発業者が資金を提供して建設する代わりに、地主さんが最上階の10階部分を等価交換で所有して住むといった場合に用いられます。

等価交換方式のメリットとしては、借入金が少なくてすむ上、土地は「貸家建付地」の評価が適用され、建物は「貸家評価」で固定資産税評価額70%となることです。 相続税の節税対策としても有効です。

さらに地主さんは、その土地を離れずに引き続き住むことができるという点もメリットと言えるでしょう。

一方、デメリットは、土地の一部がデベロッパーのものになる、思ったよりも対価交換で与えられた部屋が小さかった(デベロッパーは販売管理費などを含めたものを提供するため、土地の評価額は低くなる傾向がある)等があるようです。

さらに、バブル崩壊後からは、テナント料の引き下げや空室が増加しています。 「空室の増加→家賃の引き下げ」、といった悪循環により、収益が悪化することも多いようです。

経営者目線、投資家として将来を見通す力をつけることも非常に大切なようです。 所得税において「居住用財産の控除の特例」や「固定資産の交換の特例」がありますので、専門家へ相談されることもお勧めいたします。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】