- 山林についての相続税の納税猶予及び免除の特例

- 医療法人の持分についての相続税の納税猶予及び免除・税額控除の特例

について紹介していきます。

なお、重複する書類がある場合には、重ねて提出する必要はありません。従って、複数の特例を受ける場合に、その特例の数だけ各書類を準備する必要はありません。

山林についての相続税の納税猶予及び免除の特例の適用を受ける場合

- 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 特例の適用要件に該当することについての市町村長の証明書及び農林水産大臣の証明書並びに農林水産大臣の確認書 ⑤市町村長等の認定を受けた森林経営計画書の写し及びその森林経営計画書市町村長等の認定に係る通知の写し

- 森林法第17条第2項の届出書の写し

- その他特例の適用要件を確認する書類

- 担保関係書類

医療法人の持分についての相続税の納税猶予及び免除・税額控除の特例の適用を受ける場合

- 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 認定医療法人の定款の写し(厚生労働大臣の認定を受けたことを証する書類

- 認定医療法人の認定移行計画の写し

- 相続開始の直前及び相続開始の時における認定医療法人の出資者名簿の写し

「医療法人の持分についての相続税の税額控除の特例」の適用を受ける場合

「医療法人の持分についての相続税の税額控除の特例」の適用を受ける場合には、上記に加えて下記の書類を提出する必要があります。(「基金拠出型医療法人の定款」については、一定の場合に限る)

- 認定医療法人の持分の放棄をする際に認定医療法人に提出した厚生労働大臣が定める「出資持分の放棄申出書」(認定医療法人が受理した年月日の記載があるものに限る)の写し

- 相続人等による認定医療法人の持分の放棄の直前及びその放棄の時におけるその認定医療法人の出資者名簿の写し

- 基金拠出型医療法人の定款(認定医療法人から基金拠出型医療法人への移行のための医療法第50条第1項の規定による都道府県知事の認可を受けたものに限る)の写し

- その他特例の適用要件を確認する書類

「医療法人の持分についての相続税の納税猶予及び免除の特例」の適用を受ける場合

「医療法人の持分についての相続税の納税猶予及び免除の特例」の適用を受ける場合には、上記1~6、「その他特例の適用要件を確認する書類」に加えて下記の書類を提出する必要があります。

- 担保関係書類

(注) 「担保関係書類」及び「その他特例の適用要件を確認する書類」は多岐に渡るため、その都度、必要な書類かどうかを判断する必要があります。

ここまでの記事で、相続税の申告には様々な特例が用意されていること、そして、その特例の適用を受けるには、多くの書類の準備が必要になってくることをお伝えしてきました。 相続時は限られた短い期間で、悲しみのなか多大な労力が必要となります。 いざというときに慌てないためにも、生前のうちに専門家に相談しながら準備を進めるようにしたいものです。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

相続に必要な残高証明書とは?銀行別に発行手続きを解説!2022.10.25

相続に必要な残高証明書とは?銀行別に発行手続きを解説!2022.10.25故人作成の財産目録がない相続手続きでは、遺産分割の対象となる預金や貯金の資産額を確定させるため「残高証明」を金融機関に申請する必要があります。 本証明の申請手続きにあたっては、すでに名義人本人から口座情報が聞き出せない状 […]

-

相続税の申告が正しく行われないとどうなるのか?2023.08.27

相続税の申告が正しく行われないとどうなるのか?2023.08.27相続税の申告手続きは、法律で期限が決められています。期限内に正しい金額で相続税の申告と納付をしないと、ペナルティが課されてしまいます。 相続税の申告をしなかったり少ない金額で申告してしまうと、どのようなペナルティがあるの […]

-

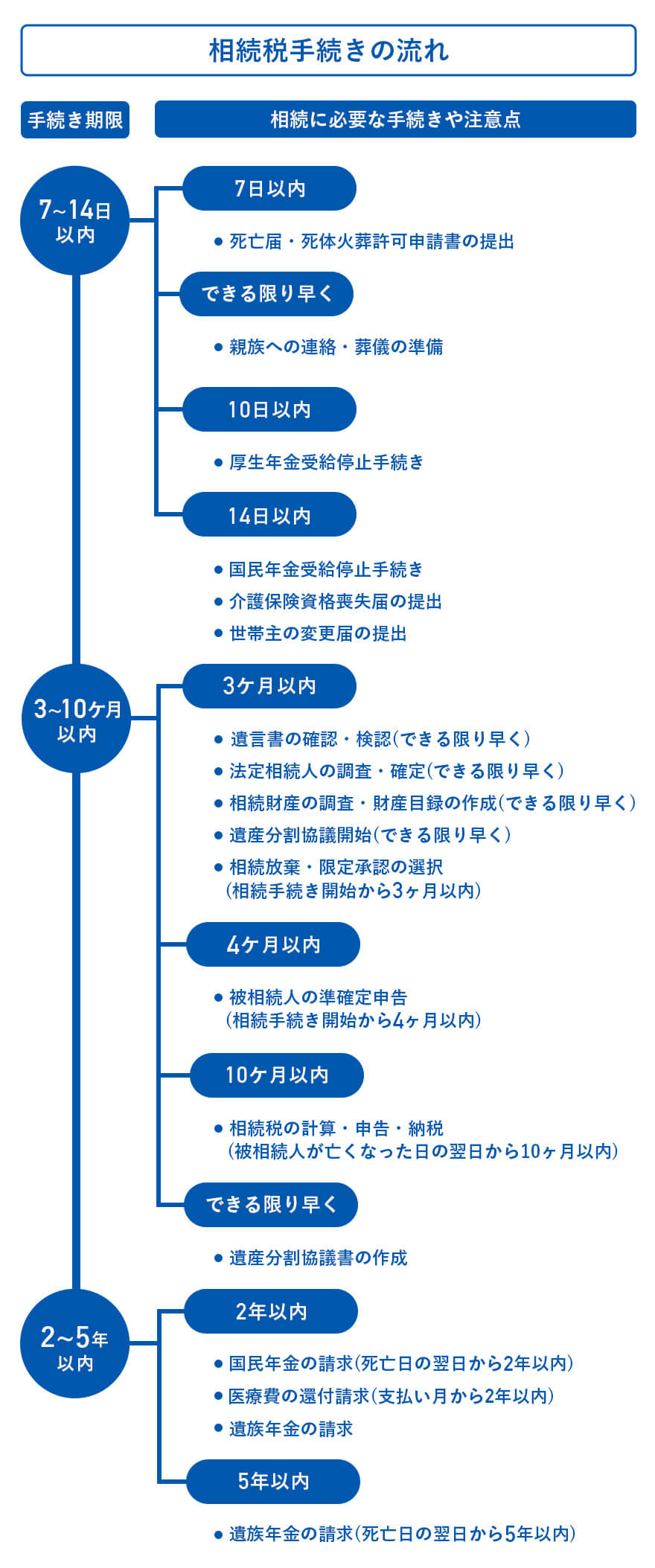

![死亡後に必要な届出や手続の内容とスケジュール[2021年版まとめ]](http://creas-souzoku.com/cms/wp-content/uploads/c11851.jpg) 死亡後に必要な届出や手続の内容とスケジュール[2021年版まとめ]2023.05.01

死亡後に必要な届出や手続の内容とスケジュール[2021年版まとめ]2023.05.01死亡後に必要となる手続についてまとめました。以下には概要を、また概要からはより詳細を知ることができるコラム記事へのリンクを貼っています。 特に相続に関する手続は、死亡後の短い間に集中して行う必要があります。相続が発生した […]

-

相続税申告書の書き方!第9章から順番に記入することがおすすめ2023.08.27

相続税申告書の書き方!第9章から順番に記入することがおすすめ2023.08.27相続税の申告を専門家に頼らず自分で行おうとする方は数多くいらっしゃいます。 国税庁のWebサイトでは申告書の書き方が図表付きで解説されているため、いざとなれば手続きはどうにかなる…と考えられがちです。 しかし遺産分割まで […]

こちらのコラムもいかがですか?

-

相続手続きに必要な戸籍謄本の種類と入手方法を解説!2024.03.01

相続手続きに必要な戸籍謄本の種類と入手方法を解説!2024.03.01「相続手続きに必要な戸籍謄本の種類は?」「どうやって入手すればいいの?」 相続手続きを行うにあたって、このような悩みを持つ方もいるでしょう。 故人の所有物や遺産を相続する際は、名義変更や書類の作成などの手続きを行わなけれ […]

-

相続手続きごとの期限を解説!期限を把握して正確に相続税を申告しよう!2023.10.06

相続手続きごとの期限を解説!期限を把握して正確に相続税を申告しよう!2023.10.06相続手続きにおいては、相続税の計算や申告だけに限らずさまざまな手続きを行う必要があります。 また手続きの中には期限が設けられているものがあり、期限内に終えることができない場合には不利益を被ってしまう場合があります。 その […]

-

相続手続きは誰に頼むべき?依頼内容が得意な専門家に依頼しよう2024.05.30

相続手続きは誰に頼むべき?依頼内容が得意な専門家に依頼しよう2024.05.30相続手続きは遺産内容や相続人の構成などによって、必要な手続きやその複雑さが異なります。 手続きのなかには専門的な知識や資格を要するものもあるため、素人がすべて行うことは難しいこともあるでしょう。 そこでおすすめしたいのは […]

-

相続手続きに必要な添付書類を一覧で紹介!ケース別に整理しよう!2024.05.30

相続手続きに必要な添付書類を一覧で紹介!ケース別に整理しよう!2024.05.30相続手続きでは、それぞれのケースごとに必要な添付書類が異なります。 そのため添付種類の数は膨大にありますが、すべてを揃える必要はありません。 基本的には、財産の種類や利用する特例が増えるごとに必要な添付書類も増加します。 […]

-

相続税申告は自分でできる?判断基準や手続きの流れを解説!2024.05.30

相続税申告は自分でできる?判断基準や手続きの流れを解説!2024.05.30「相続税って自分で申告できるの?」「専門家に依頼しなくて大丈夫?」 相続税の申告を税理士などに依頼せず、自分で行おうと考える方もいます。 依頼費用を支払うのが難しい、遺産の内容や家族の状況などを知られたくない方もいるでし […]

-

相続税の申告手続きにおける必要書類一覧!相続パターン別にすべて解説!2024.05.30

「相続税ってたくさんの必要書類があるって本当?」「どこで入手できるの?」 相続税の申告を予定している方で、必要書類が何かを知りたい方は多いでしょう。 必要書類は相続の内容によっても変化し、入手方法もさまざまです。 この記 […]

-

相続手続きでやるべきことをすべて解説!流れや必要書類を紹介2024.05.30

身近な方が亡くなった際には、周りへの周知や葬儀をはじめ相続手続きを進めていかなければなりません。 しかし相続について馴染みがない方は、何から始めたらいいのか何をしなければいけないのかわからないという方もいるでしょう。 相 […]

-

相続手続きの費用はいくら?依頼先や専門家ごとの費用を解説!2024.05.30

相続手続きは、書類の収集から相続税の計算・申告書の作成など、さまざまなことを行う必要があります。 相続についての知識がない場合には、手続き自体が非常に困難になってしまうため、専門家への依頼を検討する方もいるでしょう。 で […]