孫に遺産相続の権利はある?相続させる方法や税金の注意点を解説

「孫に遺産相続をさせたいけれど、法的な権利はある?」「相続させるにはどうすればいい?」

孫への遺産相続を検討している人の中には、こんな悩みを持つ方もいるでしょう。

遺産相続の権利は、被相続人との関係性によって変わります。

子どもや両親だけでなく、孫にも遺産を相続したい方は、孫に権利があるのかを事前に確認することが大切です。

そこで、本記事では孫に遺産相続の権利はあるのかを解説します。

孫に遺産を相続させる方法や相続によって起こりうるデメリットも記載しますので、孫に相続させたい方はぜひご覧ください。

目次

1. 孫に遺産相続の権利はあるのか

自身の遺産相続について考えたとき、孫に遺産をあげたいと考える方もいるでしょう。

子どもよりも孫との関係性が良好であれば、利益のある遺産を孫に譲りたいと考えるものです。

ここでは、孫には遺産相続の権利があるのかを詳しく解説します。

1-1. 孫は相続人でないため相続割合がない

孫は法定相続人ではないため、相続の権利は持っていません。

法定相続人とは、法律によって定められている被相続人の財産を相続できる人です。

法定相続人は被相続人との関係性で順位が決まっており、順位によって相続割合も異なります。

第1~3順位に該当する人についてまとめましたので、ご覧ください。

<第1~3順位に該当する人>

|

順位 |

該当する親族 |

|

第1順位 |

被相続人の配偶者と子ども |

|

第2順位 |

被相続人の両親や祖父母 |

|

第3順位 |

被相続人の兄弟姉妹 |

相続割合は法定相続人の人数によって異なります。

たとえば、配偶者と子どもが相続する場合は配偶者が2分の1、子どもが2分の1です。

子どもが2人以上いる場合は、遺産全体の2分の1を子ども全員で分けなければなりません。

配偶者と被相続人の両親が相続する場合は、配偶者が3分の2、被相続人の両親は3分の1です。

状況に応じて相続割合が変わるため、相続が決まった場合はすぐに法定相続人を確認しましょう。

1-2. 代襲相続の場合には孫が相続人になることも

代襲相続が発生すれば、孫も相続の権利を得られます。

代襲相続とは、本来の法定相続人が亡くなっているときに、その相続人の子どもに相続の権利が移ることです。

稀ではあるものの、被相続人よりも先に亡くなった、または同時に亡くなった場合に代襲相続が発生します。

代襲相続の範囲についてまとめましたので、ご覧ください。

<代襲相続ができる親族の範囲>

|

被相続人の直系の親族であれば、子孫が続く限り再代襲が続きます。

被相続人のひ孫の子どもも相続の対象になるため、誰かの手に遺産が渡るでしょう。

その一方で、被相続人の甥や姪は一代のみ代襲相続の対象となります。

甥や姪の子どもは相続の対象から外れるため、注意が必要です。

1-3. 孫の相続割合(代襲相続した場合)

孫の相続割合は、被代襲相続人と同じです。

被代襲相続人は本来の相続人である被相続人の子ども、つまり孫の父親、または母親が該当します。

相続割合は誰が相続するかによって異なります。

相続割合の例についてまとめましたので、ご覧ください。

<相続割合の例>

|

配偶者と子どもが相続する場合 |

配偶者:2分の1 子ども:2分の1 |

|

配偶者と被相続人の両親が相続する場合 |

配偶者:3分の2 被相続人の両親:3分の1 |

|

配偶者と被相続人の兄弟姉妹が相続する場合 |

配偶者:4分の3 被相続人の兄弟姉妹:4分の1 |

孫が代襲相続をする場合は、被代襲相続人である被相続人の子どもの割合である2分の1を受け取れます。

孫が複数人いる場合は、2分の1を人数分で分ける必要があるため、すべて受け取れるわけではないと考えておきましょう。

代襲相続の割合については、被相続人の甥や姪も同様です。

甥や姪の被代襲相続人は4分の1を受け取れるため、人数にあわせて財産を分配しなければなりません。

2. 孫に遺産相続する3つの方法

代襲相続ができる状況であれば、何もせずとも孫に財産を相続できます。

しかし、代襲相続は本来の相続人が亡くなっていなければ発生しないため、珍しいケースだと考えておきましょう。

代襲相続は難しいけれど、どうしても孫に遺産を相続させたいときに実践してほしい3つの方法があります。

以下で詳しい方法を解説しますので、ぜひ参考にしてください。

2-1. 遺言書による遺贈

孫に遺産相続をさせる方法として有効なのが、遺言書の作成です。

遺言書を作成し、財産の内容・割合などを孫に相続させる旨を記載しておけば、内容通りに相続手続きが進みます。

財産の内容を把握している場合は、何を相続させるかを明確に書いておきましょう。

具体的な内容であれば、遺産分割協議でもめずに済みます。

遺言書を作成すれば孫に財産をあげられるものの、すべての財産を譲ることは難しいといえます。

法定相続人には、最低限の財産を受け取れる遺留分があります。

遺言書に孫にすべての財産を譲ると記載しても、法定相続人が遺留分侵害額請求を行えば、最低限の財産を請求者に渡さなければなりません。

法定相続人から孫が非難される恐れもあるため、孫への相続内容を決めるときは、法定相続人の遺留分を考慮することが大切です。

2-2. 養子縁組を孫と結ぶ

孫と養子縁組を結べば、自身の子どもと同じように法定相続人にできます。

養子縁組は家庭裁判所への申し立てや戸籍の届出の提出など、さまざまな手続きが必要です。

手間のかかる作業が多いため、よく考えてから手続きを進めましょう。

養子縁組をすることでのメリットは、孫を子どもと同じ立場にして、相続の権利を与えられる点です。

大きなメリットがある一方で、見逃せないデメリットもあるため、以下をご覧ください。

<養子縁組でのデメリット>

|

孫を子どもと同じ立場にすると、親族内から反発が起こるかもしれません。

とくに孫の両親による反発が大きくなる恐れがあるため、養子縁組をする前に、しっかりと話し合っておきましょう。

また、一度養子縁組をしてしまうと、撤回が難しくなります。

手続きを終えた後にトラブルが起こっても、養子縁組を解消して元の戸籍に戻す手続きは簡単に行えません。

孫だけでなく、被相続人の配偶者や両親とよく話し合ったうえで決めましょう。

注意しておきたいのが、孫と養子縁組をすると支払う相続税額が上がる点です。

孫養子が財産を相続すると、支払う相続税額の2割が加算されます。

実子に比べて支払い負担が大きいため、その点も考えたうえで、手続きを行うかを判断することがおすすめです。

2-3. 家族信託の帰属権利者に孫を指定する

生前に家族信託を作成し、財産の帰属権利者(信託財産の受取人)に孫を指定する方法もあります。

家族信託とは、自身の持つ財産を家族の誰かに委託し、管理してもらう財産管理方法です。

委託者が亡くなった後は帰属権利者に信託財産が受け継がれるため、帰属権利者に誰を指定するのかを慎重に検討しなければなりません。

家族信託を作成する流れについてまとめましたので、ご覧ください。

<家族信託を作成する流れ>

|

委託者と受託者で書類を作成することも可能ですが、弁護士・司法書士・行政書士に任せることでスムーズに進みます。

問題なく進めるためにも、プロの手を借りて作成することがおすすめです。

家族信託は遺言と同じような効力があるので、孫に財産を譲りたいのであれば、孫を帰属権利者に指定しましょう。

ただし、家族信託にも遺留分がかかわってくるため、財産の一部は法定相続人の手に渡るかもしれません。

遺留分侵害額請求を避けるためにできることを、家族信託の受託者とよく話し合うことが大切です。

また、委託者の死亡によって家族信託が終了した後は、残された財産が相続税の対象になります。

帰属権利者は受け取る財産の額にあわせて税金を支払わなければならないので、孫の負担が大きくならないよう配慮してあげましょう。

3. 遺産相続以外で孫に財産を渡す方法

紹介した遺産相続の方法の実践が難しければ、生前に孫に財産を渡す方法を実行してみてはいかがでしょうか。

遺産相続とは異なる方法があるため、無理なく孫に財産を残せるかもしれません。

ここでは、遺産相続以外で孫に財産を渡せる4つの方法を解説します。

3-1. 生前贈与の暦年贈与を活用する

1つ目の方法として、生前贈与の暦年贈与が挙げられます。

暦年贈与とは、1月1日~12月31日までの1年間に110万円以下の財産を贈与した場合、贈与税が発生しない方法です。

贈与できるのは現金だけでなく、110万円以下であれば財産の種類は問われません。

毎年贈与していけば、孫に税金の負担をかけることなく財産を与えられます。

相続税対策にもなるため、財産の内容に応じて活用することがおすすめです。

ただし、生前贈与は相続税への取り戻し期間(3年間)が設定されているため、利用する際には注意しましょう。

3-2. 教育資金・結婚資金の贈与特例を利用する

高額のお金を一度に譲りたい場合は、教育資金・結婚資金の贈与特例を利用しましょう。

教育資金の贈与特例は、30歳未満の人が直系尊属から1,500万円までの教育資金を非課税で受け取れる制度です。

教育資金には学校への入学金や授業料、修学旅行の費用などが含まれます。

500万円までは習い事にも適用されるため、孫に負担をかけることなく、最大限に学びをサポートできるでしょう。

孫が結婚できる年齢であれば、結婚資金の贈与特例を活用することもおすすめです。

結婚資金の贈与特例を利用すれば、18歳以上50歳未満の人が直系尊属から1,000万円までの結婚資金を非課税で受け取れます。

結婚にかかる費用はもちろん、分娩費用や子どもの保育料などの育児資金としても活用可能です。

結婚式や新居への引っ越し費用・育児費用は高額のお金が必要になるため、お金を贈ることができれば、金銭面でのサポートができるでしょう。

3-3. 「住宅取得等資金に係る贈与税の非課税措置」を利用する

孫が住宅の新築や取得、またはリフォームを考えているなら、住宅取得等資金に係る贈与税の非課税措置を利用することがおすすめです。

住宅取得等資金に係る贈与税の非課税措置を利用すれば、住宅購入者の支払い負担を抑え、居住水準を向上させるための贈与を非課税にできます。

贈与税の非課税対象額は、質の高い住宅であれば1,000万円、一般住宅であれば500万円までが対象となります。

質の高い住宅の条件は以下のとおりです。

<質の高い住宅の条件>

|

いずれか1つに該当する物件を建築・取得・リフォームする場合は、質の高い住宅として認められるため、1000万円までの贈与税が非課税になります。

非課税措置の適用要件に、贈与を受ける人の前年度の合計所得金額が2,000万円以下であることが含まれているため、孫の所得額を確認しておきましょう。

3-4. 生命保険金の受取人に孫を指定する

生命保険金の受取人を孫にしておけば、法定相続人でなくても孫がお金を受け取れます。

まとまったお金を受け取れる大きな魅力があるものの、贈与税、または相続税の対象になるため注意が必要です。

生命保険の契約者と被保険者が被相続人の場合は相続税、生命保険の被保険者が被相続人で、契約者が別の親族だった場合は贈与税の対象になります。

相続税には非課税枠があるものの、適用されるのは法定相続人のみです。

通常のケースだと孫は法定相続人にならないため、受け取った全額が相続税の課税対象になります。

また、一親等の親族以外が財産を受け取った場合は相続税が2割加算されるため、孫の支払い負担が大きくなると考えておきましょう。

孫を生命保険金の受取人に指定する場合は、非課税枠が適用されない点と、受け取った全額が課税対象になる点を伝えておくことが大切です。

4. 孫に遺産相続する2つのメリット

孫に遺産相続することで、以下のメリットを得られます。

<孫に遺産相続するメリット>

|

ここで、2つのメリットについて詳しく解説しましょう。

4-1. 祖父母の希望通りに財産を遺せる

祖父母の希望通りに財産を残せるのは、大きなメリットだといえます。

一般的に、親の遺産は配偶者や子どもに相続されますが、なかには孫に遺したいと考える方もいるでしょう。

何も手続きをしなければ子どもに財産が渡ってしまうものの、いくつかの手順を踏むだけで希望通り孫に渡せます。

所持する財産を孫に活用してほしいと考える方は、面倒でも孫に遺産相続できるよう手続きを済ませることがおすすめです。

4-2. トータルの相続税を節税できる可能性がある

孫に遺産相続することで、子どもの代を丸々一代飛ばせるため、トータルの相続税を節税できます。

遺産相続の課税は、相続の都度発生します。

孫に財産が渡るまでには子どものときに1回、孫のときに1回の相続税が発生するため、課税額が多くなる恐れがあるのです。

そのため、孫に相続させる場合には、トータルの相続税をシミュレーションするといいでしょう。

ただし、シミュレーションの際には相続税が2割加算されることも忘れてはいけません。

良かれと思って相続した結果、相続税の支払いで逆に負担をかけてしまったということがないようにしましょう。

5. 税金など孫に遺産相続する場合のデメリット・注意点

孫に遺産相続をすることで祖父母の希望を叶えられる・節税効果が狙えるといったメリットがある一方で、注意しておきたいデメリットもあります。

考えられるデメリットについてまとめましたので、ご覧ください。

<孫への遺産相続でのデメリット>

|

ここからは、孫に遺産相続をする前にチェックしておきたいデメリット・注意点をわかりやすく解説しましょう。

5-1. 孫が支払う相続税は2割加算される

孫が遺産相続をする場合は、相続税が2割加算される点に注意が必要です。

被相続人の配偶者や子どもなどが相続する場合は、基礎控除を適用した後の金額から支払う税額が算出されます。

孫が相続する際は、算出された相続税額に2割加算された額を支払う必要があるため、通常よりも負担が大きくなるのです。

5-2. 遺贈の場合不動産取得税や登録免許税も増加する

相続ではなく、遺贈で不動産をもらった場合は、不動産取得税や登録免許税が発生する恐れもあります。

相続と遺贈の違いは以下の通りです。

<相続と遺贈の違い>

|

孫を法定相続人にすることなく財産を渡すなら、遺贈を選択するといいでしょう。

ただし、遺贈には特定遺贈と包括遺贈があり、どちらを選ぶかによって不動産取得税の発生の有無が異なります。

特定遺贈と包括遺贈の特徴についてまとめましたので、ご覧ください。

<特定遺贈と包括遺贈の特徴>

|

遺贈の種類 |

概要 |

不動産取得税の発生の有無 |

|

特定遺贈 |

特定の財産を指定して遺贈すること |

法定相続人:非課税 法定相続人以外:不動産取得税が発生 |

|

包括遺贈 |

財産の割合を指定して遺贈すること |

誰が受け取っても非課税 |

指定した不動産を孫に渡す場合は特定遺贈になり、不動産取得税が発生します。

また、不動産を受け取る場合は不動産取得税だけでなく、登録免許税も必須です。

登録免許税は不動産の登記を変更する際に必要な費用で、法定相続人は「固定資産課税台帳の価格の0.4%」法定相続人以外は2%の税金を払わなければなりません。

通常の相続で不動産を受け取る場合には「不動産取得税0円」と「登録免許税は固定資産課税台帳の価格の0.4%」を支払います。

特定遺贈で法定相続人以外の人が受け取る場合は「取得した不動産の価格×3%」と「固定資産課税台帳の価格×2%」の税金を納めなければなりません。

不動産の価値によって異なるものの、通常の相続に比べて、特定遺贈は支払い負担が大きくなると考えておきましょう。

ただし、孫が代襲相続として不動産を受け取る場合は不動産取得税は発生しません。

登録免許税は発生しますが、法定相続人同様「固定資産課税台帳の価格の0.4%」のみで済みます。

5-3. 生命保険金の非課税枠が使えない

生命保険の死亡保険金において、孫は非課税枠の対象外となります。

法定相続人にすることができなかった、または代襲相続が叶わなかった場合でも、生命保険金の受取人を指定すれば孫に財産を遺せます。

受取人を指定するだけなので、この方法であれば簡単に孫への贈与が叶うでしょう。

ただし、孫が生命保険金を受け取る場合は非課税枠が適用されないため、受け取る全額が課税対象になります。

生命保険の被保険者と契約者が誰かによって税金の種類が変わるので、発生する税金額を考慮したうえで受取人を指定することがおすすめです。

孫が代襲相続人の場合は非課税枠が適用されるため、問題なく保険金を遺せます。

5-4. 遺留分侵害などトラブルに発展する可能性がある

財産のすべてを孫に相続する場合は、遺留分侵害などのトラブルに発展する可能性があり、注意が必要です。

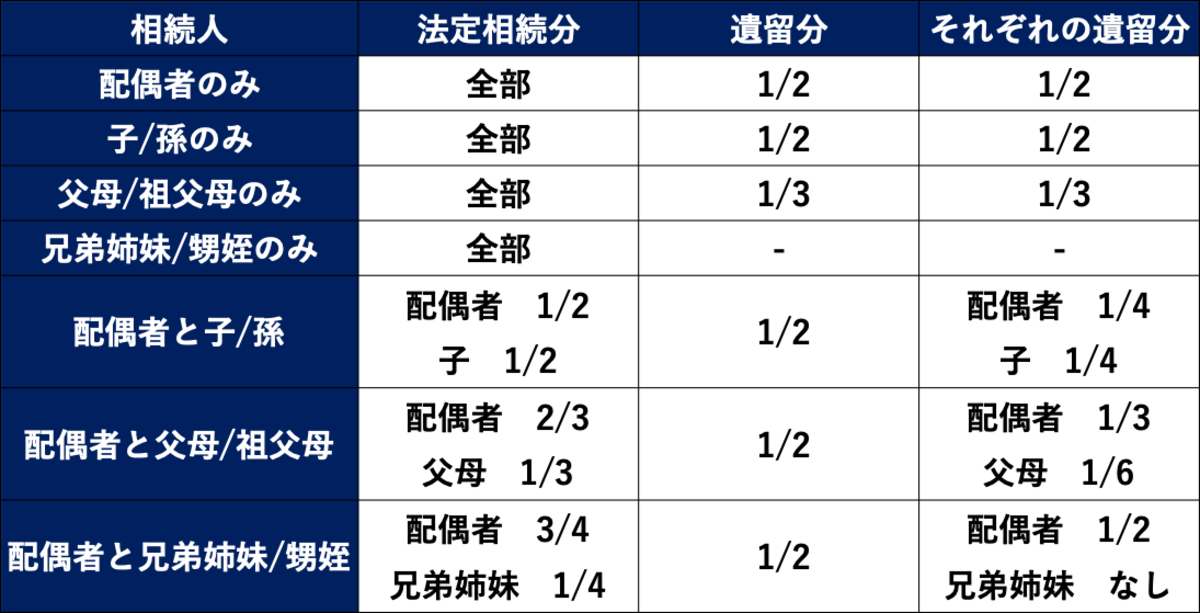

遺留分とは、法定相続人が相続できる最低限の財産を指し、相続人の構成によって法定相続分の1/2または1/3と定義されています。

相続人別に遺留分をまとめましたので、ご覧ください。

<相続人別の法定相続分と遺留分>

被相続人の配偶者、または子どものみが相続する場合の遺留分は法定相続分の1/2です。

被相続人の父母や祖父母の遺留分は法定相続分の1/3となりますが、兄弟姉妹には遺留分が認められていません。

たとえば、法定相続人は配偶者のみで孫にすべての財産を渡すよう遺言を残していたとします。

配偶者は法定相続分の1/2の遺留分があるため、遺産を受け取った孫に対して遺留分の請求が可能です。

遺留分は遺言にかかわらず請求できるため、法定相続人がいる場合は最低限の財産を分配しておきましょう。

5-5. 遺贈による財産の名義変更は手間がかかる

遺贈による財産の名義変更は、法定相続人の相続に比べて手間がかかります。

法定相続人の相続と法定相続人以外の遺贈の違いについてまとめましたので、ご覧ください。

<相続と遺贈の違い>

|

申請者の違い |

申請時に必要な書類 |

|

|

相続 |

相続する人のみ |

|

|

遺贈 |

|

|

相続に比べ、遺贈は申請者・申請に必要な書類の数のどちらも多くなっています。

遺贈の場合は受遺者1人では申請が行えず、遺言で指定されている遺言執行者、または法定相続人全員での共同申請を行わなければなりません。

また、書類も相続人全員の印鑑証明書や遺言などが必要になるため、手間もかかるでしょう。

遺言執行者がいれば、申請する人は受遺者と遺言執行者の2人で済みます。

相続人全員分の印鑑証明書も必要なくなり、遺言執行者の印鑑証明書のみで済むため、スムーズに手続きを進められます。

孫に不動産などを遺贈する場合は、遺言執行者の選任が必須です。

専任していない場合は相続人全員に協力を求めなければなりませんが、全員がサポートしてくれるとは限りません。

信頼できる人に遺言執行者を任せ、名義変更の手続きがスムーズに進むよう配慮してあげましょう。

6. 孫に遺産相続する場合には税金や遺留分に注意しよう

遺産相続は法定相続人に優先して行われるため、孫に渡すには手続きが必要です。

遺言書を遺す、孫と養子縁組をするなどいくつかの方法があるため、孫に遺産を渡したいと思ったら早めに行動しましょう。

遺産相続が難しい場合は、教育資金や結婚資金の特例制度を活用し、孫に財産を渡すことも可能です。

孫に財産を渡す場合は、法定相続人の遺留分や税金に注意しなければなりません。

思わぬトラブルが発生する可能性もあるため、弁護士や司法書士などの専門家の手を借りて、孫に負担をかけない相続・贈与を実現させましょう。