推定相続人とは?法定相続人との違いについても解説!

推定相続人とは、もし現状のままで相続が発生した場合に、相続の権利がある人のことです。似たような言葉に「法定相続人」があります。推定相続人・法定相続人・相続人、それらにはどのような違いがあるのでしょうか。

本コラムでは、推定相続人が関わる相続のルールを解説することで、相続人に関する理解を深めていきます。

目次

1.推定相続人とは?

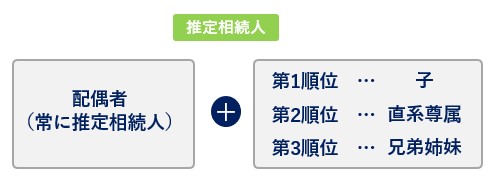

推定相続人とは、相続が開始する前の、ある時点における相続人のことです。

その判定方法は、通常の相続人と変わりません。

配偶者は常に推定相続人で、配偶者とともに推定相続人となる親族については、子、直系尊属(両親、祖父母など)、兄弟姉妹の順位になります。

たとえばAさんの推定相続人がAさんの妻と1人息子で、息子が、Aさんの相続が発生する前に亡くなってしまった場合、推定相続人は、Aさんの妻と息子から、Aさんの妻と直系尊属に変わります。

つまり推定相続人とは、ある時点における、もっとも相続順位の高い相続人ということになります。

なお、推定相続人には代襲相続人も含みます。

もし相続が開始する前に推定相続人が亡くなって代襲相続が発生する場合、代襲相続人(被相続人の孫、甥・姪など)が新たな推定相続人になります。

参考コラム:代襲相続と相続放棄 ~ 基本的なルール(子・兄弟姉妹・養子)について

2.推定相続人が関係する相続のルールとは

推定相続人が関係する相続のルールとして具体的に下記が挙げられます。

①遺言の証人・立会人の選任

②相続時精算課税制度の適用判断

2-1.①遺言の証人・立会人の選任

遺言の方式には自筆証書、公正証書、秘密証書による遺言がありますが、このうち、公正証書、秘密証書による遺言については、2人以上の証人を立会人として選任する必要があります。

公正証書遺言では、遺言の作成時に2人以上の証人の立ち会いが必要で、秘密証書遺言では、2人以上の証人が、遺言者が作成した遺言書(封書)に署名押印を行うことが必要となります。(民法第969条、第970条)

参考コラム:自筆証書遺言書の正しい書き方を種類別、ケース別で解説

証人・立会人となる者について、遺言の内容と利害関係のある者はふさわしくないため、下記の対象者は遺言の証人や立会人になれないことが民法で定められています。(民法第974条)

・推定相続人となる本人

・推定相続人の配偶者

・推定相続人の直系血族(推定相続人の親や子など)

このほか、未成年者や公証人の一定の関係者も、証人や立会人にはなれません。

したがって、遺言を行うために証人を身近な人物から選ぶときは、まず自身の推定相続人が誰であるかを確認する必要があるということです。

2-2.②相続時精算課税制度の適用判断

もう一つ、推定相続人が誰であるかを確認する必要が出てくるのが、受贈者(贈与を受けた人)が「相続時精算課税制度」を選択する場合です。

「相続時精算課税制度」とは、親や祖父母等から贈与を受けた財産について、2,500万円まで贈与税を課税せず、贈与者の相続の時に相続財産と合算して相続税を課税するというものになります。

「相続時精算課税制度」とは、親や祖父母等から贈与を受けた財産について、2,500万円まで贈与税を課税せず、贈与者の相続の時に相続財産と合算して相続税を課税するというものになります。

【相続税法基本通達21の9-1】

“法第21条の9第1項に規定する「贈与をした者の推定相続人」とは、当該贈与をした日現在においてその贈与をした者の最先順位の相続権(代襲相続権を含む。)を有する者をいい、推定相続人であるかどうかの判定は、当該贈与の日において行うのであるから留意する。“

推定相続人の判定で注意が必要なのは、受贈者が「養子」の場合です。

養子縁組によって養子になった人は、法律上は実子と同じ扱いとなるため、推定相続人であることに問題はありません。

しかし前述のとおり、相続時精算課税制度を選択できるかどうかは、「贈与された日」が基準となります。

そのため、年の途中で養子となった人は、贈与が行われた日に養子であったかどうかで、相続時精算課税制度を選択できるかどうかの判断が分かれます。

もし年の途中で養子縁組をして養子になった場合、その年の1月1日から推定相続人となるまでの日に行われた贈与は、相続時精算課税制度を適用できません。(相続税法第21条の9第4項)この場合は、暦年贈与を適用することとなります。(暦年贈与の110万円の基礎控除の適用は受けられます。)

3.推定相続人にならない場合とは?

推定相続人である人が次の要件に該当する場合、推定相続人ではなくなります。

【推定相続人の廃除を受けた場合】

被相続人は、遺留分をもつ推定相続人について、生前に家庭裁判所に推定相続人から廃除するよう請求できます。

<廃除を請求できる事由(民法第892条)>

・推定被相続人が被相続人に対して虐待をした

・推定相続人が被相続人に重大な侮辱を加えた

・推定相続人にその他の著しい非行がある

ただし、推定相続人の廃除は、相続権を喪失させるという重大なことですので、家庭裁判所が廃除を決定するのは稀です。

3-1.推定相続人の廃除は遺言も可

推定相続人の廃除は、遺言で行うこともできます。ただし、遺言執行者の選任が必要です。

もし遺言による推定相続人の廃除があった場合、遺言執行者は、遅滞なく、推定相続人の廃除を家庭裁判所に請求しなければなりません。(民法第893条)

3-2.兄弟姉妹は対象外

廃除の対象となる推定相続人は、遺留分をもつ者に限られます。したがって、遺留分をもたない兄弟姉妹は、推定相続人であっても廃除の対象になりません。

兄弟姉妹が廃除の対象外とされる理由は、仮に兄弟姉妹に財産を相続させたくない場合、廃除をするまでもなく遺言によって相続させないことが可能であるからと考えられます。

3-3.相続欠格となった場合

推定相続人であっても、相続欠格となった人は、相続人になることはできません。

<相続欠格となる事由(民法第第891条)>

- 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

- 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

- 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

※相続欠格のことを「相続失格」と表現することが稀にありますが、本コラムでは民法の表記に準じて「相続欠格」で統一しています

4.推定相続人、法定相続人、相続人の違いとは?

相続では相続人について、法定相続人、推定相続人とさまざまな表記がありますが、どのように使い分けるべきなのでしょうか。

①推定相続人と法定相続人の違い

②推定相続人と相続人の違い

③法定相続人と相続人の違い

4-1.そもそも法定相続人とは?

法定相続人とは、被相続人が亡くなったときに、相続する権利がある人のことを言います。

被相続人から見た続柄が配偶者・子・直系尊属・兄弟姉妹が相続権の範囲になります。このうち、必ず法定相続人となるのは配偶者です。

①推定相続人と法定相続人の違い

「推定相続人」と「法定相続人」は、相続開始の前後で使い分けることが一般的です。

推定相続人は、相続が開始する前のある時点での最先順位の法定相続人のことですので、相続が開始した後は、推定相続人とはいいません。

つまり、相続が開始する前は「推定相続人」、開始した後は「法定相続人」となります。

4-2.そもそも相続人とは?

法定相続人と相続人は、通常はほぼ同じ意味で使われています。

②推定相続人と相続人の違い

「推定相続人」と「相続人」の違いは、「推定相続人」と「法定相続人」の違いと同じです。

法定相続人と相続人は、通常はほぼ同義で使われていますので、相続が開始した後は「法定相続人」でも「相続人」でも問題ありません。

ただし税法上は、法定相続人と相続人の使い分けに注意が必要となります。

③法定相続人と相続人の違い

参考までに、法定相続人と相続人の使い分けについても見ていきましょう。

まずは「法定相続人」についてですが、相続税では基礎控除や生命保険金・死亡退職金等の非課税限度額の計算に「法定相続人の数」を用います。

【相続税の基礎控除額の計算式】=3,000万円+法定相続人の数×600万円

そして、「法定相続人」の数え方について、相続税法では次のルールが定められています。(相続税法第15条第2項)

- 相続の放棄があった場合には、その放棄がなかったものとした場合における相続人の数(つまり、相続放棄をする前の状態で人数を判定する)

- 被相続人の養子のうち法定相続人の数に含める子の数は、次の表のとおり(最大2人まで)

| 実子と養子の数 | 法定相続人の数に含める養子の数 |

| 被相続人に実子がいる場合 | 1人 |

| 被相続人に実子がなく、養子の数が1人の場合 | 1人 |

| 被相続人に実子がなく、養子の数が2人以上の場合 | 2人 |

具体例で、法定相続人と相続人の違いを確認しておきましょう。

【具体例1】

・法定相続人は配偶者、長男、次男

・次男が相続放棄をしている

⇒法定相続人:3人、相続人:2人(配偶者、長男)

【具体例2】

・被相続人の養子は3人

・被相続人には配偶者・実子がいない

⇒法定相続人:2人(養子2名)、相続人:3人(養子3名)

法定相続人と相続人の違いで誤りやすいのは、みなし相続財産である生命保険金・死亡退職金等の非課税の計算です。

非課税限度額は「500万円×法定相続人の数」で計算しますが、その適用額の計算については、「非課税限度額×その相続人の取得した死亡保険金(死亡退職金)の合計額/被相続人のすべての相続人が取得した死亡保険金(死亡退職金等)の合計額」となり、「法定相続人」と「相続人」を区別して適用しなければなりません。

上記の【具体例1】であれば、非課税限度額は1,500万円(500万円×3人)なのですが、この1,500万円の非課税の適用が受けられるのは相続人2人(配偶者と長男)のうち、実際に死亡保険金(死亡退職金等)を取得した相続人だけということです。

5.推定相続人を特定するには

推定相続人を特定するには、被相続人の戸籍謄本(戸籍全部事項証明書)を取り寄せて親族関係を確認する方法が有効です。

そして、戸籍謄本から確実に推定相続人を特定するには、現在の戸籍だけでなく、従前の戸籍の情報をたどりながら出生までさかのぼる必要があります。なぜなら戸籍謄本は新しく編成されると、従前の戸籍の情報のうち、引き継がれないものがあるからです。

5-1.被相続人の本籍地の役所で取得する

戸籍謄本の請求先は、本籍地の市町村役場になります。

直接窓口に出向いて請求する方法と、郵送で請求する方法があり、多くの市町村では、本人以外にも、配偶者や親子関係にある方、委任を受けた代理人等の請求に応じてくれます。 請求に必要な書類や手数料等は、事前にホームページ等で確認しましょう。

5-2.最新の戸籍から昔の戸籍へ遡る

戸籍は「戸籍法」という法律で管理されていますが、戸籍法は過去に何度か改正され、様式も変更されてその度に作り替えられています。

改製原戸籍から現在の戸籍に改められる過程において、離婚や死亡によって戸籍から外れた人の情報は新しい戸籍には反映しないというルールがあるため、現在の戸籍では証明できなくても改製原戸籍によって親子関係などを証明することができます。

相続の手続きに関わる戸籍の種類についは、コラム「相続手続きに必要な戸籍の種類」でご紹介しています。ご参考ください。

6.まとめ

この記事では、推定相続人について解説しました。記事の内容をまとめると、以下のとおりです。

- 推定相続人とは、ある時点における相続人のこと

- 遺言者の遺言の証人の選定や、受贈者の相続時精算課税制度の適用判定に関わる

- 廃除や相続欠格によって推定相続人にならなくなる

- 推定相続人、法定相続人の違いは、相続の開始前かどうか

- 推定相続人を特定するには戸籍謄本が有効

相続が発生した際には、被相続人の出生から死亡までの全ての戸籍(除籍)謄本を本籍地から取り寄せ、そこから法定相続人となり得るものが誰なのかを確定させる必要があります。

並行して遺言書の有無の確定・遺産の把握・相続の方法の決定を3ヶ月以内に行い、被相続人の所得税申告、遺産分割協議書の作成、不動産の相続登記や預貯金・株式の名義変更など、相続税の申告と納税までには多数の煩雑な手続きを行う必要があります。

参考:遺産相続の期限はいつまで?相続手続きの流れについて

これらの手続きを専門家にお願いすることで、手続きから解放されるだけではなく、「安心できる」心理的なメリットもあるでしょう。円滑な相続への第一歩として、専門家に相談することをお勧めします。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク