平成30年度税制改正 事業承継税制の大幅緩和-相続・事業承継トピックス(アングルVol.63)

中小企業者の高齢化が進んでおり、廃業の増加が懸念されています。円滑な世代交代を通じた生産性向上が、大きな課題となっている現状を受け、平成30年度税制改正では「事業承継税制」の対象を抜本的に拡充する改正が行われました。

会社の事業承継時にかかる税負担が大幅に要件緩和されることとなるこの改正について詳しくご紹介いたします。

目次

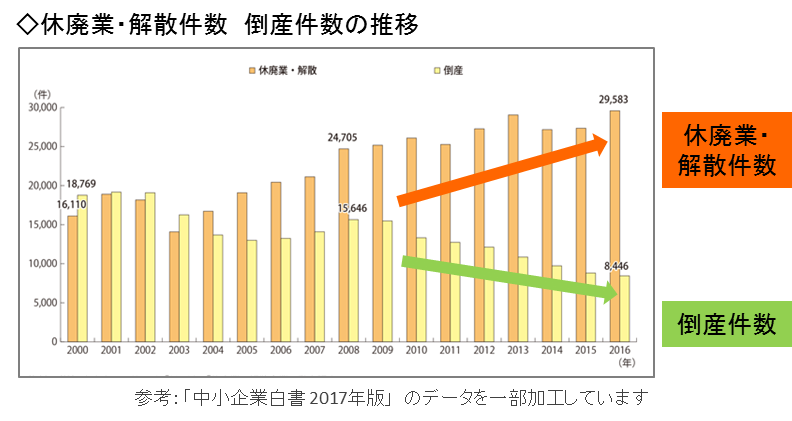

中小経営者の休廃業・解散件数が増加

中小企業の年間の休廃業・解散件数について、倒産件数と比較すると、倒産件数は平成20年(2008年)をピークに減少傾向にあり、3年連続で1万件を下回っています。

一方、休廃業・解散件数は増加傾向にあり、平成28(2016)年の休廃業・解散件数は過去最高となり、平成12年(2000年)年と比較して2倍近い件数となりました。事業承継難の深刻化が要因とみられます。

事業承継税制とは?

事業承継税制とは、中小企業における経営者から後継者への非上場株式の承継に対する相続税・贈与税の納税猶予および免除に関する制度です。

通常、会社経営者が後継ぎへ事業を承継する際には、譲った自社株には多額の税負担が生じますが、事業承継税制を適用できれば一部軽減されます。

事業承継税制の改正の概要(平成30年度税制改正)

主な改正の概要は下記の通りです。平成30年1月1日以後の贈与・相続が対象となります。

<平成30年度税制改正の概要>

| 内容 | 改正前 | 改正後 |

|---|---|---|

| 対象株式 | 納税猶予の対象になる株式数には2/3の上限があり、相続税の猶予割合は80%。後継者は事業承継時に多額の贈与税・相続税を納税することがある。 | 対象株式の上限を撤廃し、全株式を適用可能に。また、納税猶予割合も100%に拡大することで、承継時の税負担ゼロに。 |

| 対象 | 税制の対象となるのは、一人の先代経営者から一人の後継者へ贈与・相続される場合のみ。 | 親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象に。中小企業経営の実情に合わせた、多様な事業承継を支援。 |

| 廃業時の課税関係 | 後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価を基に贈与・相続税が課税されるため、過大な税負担が生じうる。 | 売却額や廃業時の評価額を基に納税額を計算し、承継時の株価を基に計算された納税額との差額を減免。経営環境の変化による将来の不安を軽減。 |

| 雇用確保要件 | 税制の適用後、5年間で平均8割以上の雇用を維持できなければ猶予打切り。人手不足の中、雇用要件は中小企業にとって大きな負担。 | 5年間で平均8割以上の雇用要件を未達成の場合でも、猶予を継続可能に(経営悪化等が理由の場合、認定支援期間の指導助言が必要)。 |

※平成35年3月31日 までに特例承継計画を都道府県に提出が必要 ※平成30年1月1日 から10年間に贈与等によるものが対象

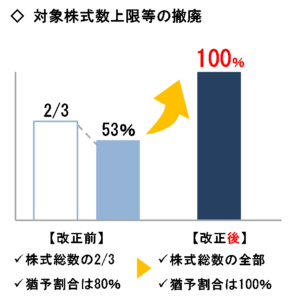

対象株式数上限等の撤廃、猶予割合を100%に拡大

以前は、納税猶予の対象になる株式数には2/3の上限があり、相続税の猶予割合は80%が限度でした。そのため、後継者は事業承継時に多額の贈与税・相続税を納税することがありました。

改正後(本年1月1日以後の相続・贈与が対象)は、対象株式数の上限が撤廃され、全株式が適用可能となります。また、納税猶予割合も100%に拡大することで、承継時の税負担は実質ゼロになります。

対象は、平成35年3月31日迄に承継計画(特例承認計画)を作成して贈与・相続による事業承継を行う場合に限られます。また、承認計画は、認定支援機関の所見を掲載の上、申請する必要があります。

納税猶予の適用を受けた場合

納税猶予の適用を受けた場合と受けなかった場合について、事例で考えてみましょう。会社経営者のA氏が死亡して、息子である相続人B氏が後継者として株式を相続したケースです。財産は他には特になく、相続人は1人だけの想定です。

◇事例

相続財産 : 自社株式10億円

家族構成 : 経営者A氏(被相続人)、B氏(相続人)

◇事例における納付税額の比較

| ケース | 納付税額 | |

|---|---|---|

| (1) | 納税猶予の適用を受けない場合 (10億円-基礎控除3,600万円×相続税率55%-控除額7,200万円 |

約4.58億円 |

| (2) | 納税猶予の適用を受ける場合(平成29年12月31日以前) 4.58億円 × 納税猶予適用(1 - 2/3 × 80% ) |

約2.14億円 |

| (3) | 納税猶予の適用を受ける場合(平成30年1月1日以後) 4.58億円 × 納税猶予適用(1 - 3/3 × 100%) |

0円 |

事業承継税制が適用を受けた場合と、受けなかった場合とでは、約4億5,000万円もの差が生じます。会社の承継をお考えの方にとっては、またとない朗報でしょう。

対象者の拡充について

これまでは、先代経営者1人から後継者1人への承継のみが、事業承継税制の納税猶予の対象でした。しかし今後は、贈与者は先代経営者に限定せず、親族外を含む複数の株主から代表者(最大3人)への承継も対象となります。

どのような場合に有効か

株が分散している場合

旧商法(平成2年の商法改正以前)では、株式会社の設立には7名以上の発起人が必要でした。創業者だけでは足りず、親族、従業員、知人などの名義を借用して発起人とするケースもありました(名義株)。

名義借りの必要がなくなったあとに、名義変更をして経営者に株式を集約すれば、無用なトラブルを避けることも可能ですが、そうした手続きを放置した場合には、事業承継時に名義株の買取り問題等が発生することが少なくありませんでした。

上記のように株式が分散している場合でも、改正された事業承継税制を適用することで、後継者へ株式の集約が行いやすくなるでしょう。事業承継がスムースに進む可能性が高まります。

後継者候補が複数いる場合

先代経営者に、息子が2名いて、どちらの息子に経営を任せるか迷っている場合を想定してみましょう。改正された事業承継税制では、複数の後継者に株式を贈与することが可能となります。

そのため、2人の息子に株式を承継できます。同じ比率で承継してもよいですし、どちらか一方に50%超を集約することも可能です。

譲渡・合併・解散時等における納税猶予額の減免制度の概要

旧制度では、納税猶予の適用を受けた事業者が事業を継続している場合、3年ごとに税務署に継続届出書を提出すれば猶予期間が継続されましたが、経営者が自主廃業や引き継いだ会社の株式を売却することになった場合には、猶予が打ち切られ、納税する必要がありました。

その際、業績が悪化して株価が下落した場合でも、承継時の株価を基に贈与・相続税を納税するため、大きな税負担が生じていました。

改正後は、業績が悪化した(※1)場合でも、特例承継期間(5年)経過後に、以下の1.~3.の事由があった場合には、その事由が生じたときの株価で税額を再計算し、納税猶予額との差額を減免することになりました。

※特例認定承継会社とは、事業承継税制を適用に向け承継計画を提出し、認定を受けた会社。

※1業績悪化の定義は、下記のようになり、いずれか(解散の場合は(5)を除く)に該当する場合をいいます。

- (1) 直前の事業年度終了以前3年間のうち、2年以上の赤字である場合

- (2) 直前の事業年度終了以前3年間のうち、2年以上、売上高が前年の売上高に比して減少している場合

- (3) 有利子負債の額がその日の属する事業年度の売上高の6カ月分に相当する額以上である場合

- (4) 事業が属する業種にかかる上場会社の株価が、その前年1年間の平均より下落している場合

- (5) 特例後継者が特例認定承継会社における経営を継続しない特段の理由があるとき

改正後は、譲渡時や合併時の評価額を基に納税額を再計算し、事業承継時の株価を基に計算された納税額との差額が減免されますので、事業承継後の不安が軽減されるでしょう。上記は、平成30年1月1日から平成39年12月31日までの間に贈与等により取得する財産に係る贈与税又は相続税について適用されます。

雇用確保要件の抜本的見直し

現行の制度では、雇用確保要件が未達の場合は、猶予されていた税額を全額納付しなければなりませんでした。しかし、改正後は特例措置が設けられ、雇用要件を満たさない場合でも、納税猶予を打ち切らないこととなりました。

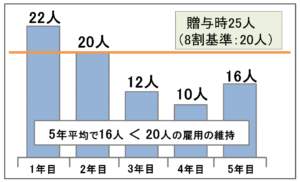

現行の雇用確保要件

事業承継時に雇用している従業員が仮に25名だった場合、事業承継後の5年間平均で8割にあたる従業員(20人)を雇用し続ける必要がありました。

右図は、5年平均で16人の雇用にとどまり、雇用確保要件を満たしていません。この場合、猶予されていた税額を全額納付する必要があります。

改正後の特例

雇用確保要件を満たさない場合には、満たせない理由を記載した書類(認定経営革新等支援機関の意見が記載されているものに限る)を都道府県に提出することが必要ですが、現行の問題となっていた打ち切り制限が、この提出により雇用確保要件が事実上なくなり、事業承継税制の適用ハードルが相当程度下がったものといえます。

また、経営悪化が原因である場合等には、認定支援機関による指導・助言の必要があります。

特例を適用できれば、事業承継後の不安が軽減され、事業承継にかかる税負担が大幅に減るでしょう。

上記は、平成30年1月1日から平成39年12月31日までの間に贈与等により取得する財産に係る贈与税又は相続税について適用されます。この10年間は、事業承継のまたとないチャンスの期間となるでしょう。

日本クレアス税理士法人は、中小企業・小規模事業者が安心して経営相談等が受けられる、国が認定した認定支援機関です。事業承継に関して、承認計画の指導・助言をいたします。専門家である私どもにぜひお声がけください。

今回のコラムは、ビジネス情報誌「ANGLE-アングルVol.60~63」より、当社の税理士が執筆している事業承継にまつわるトピックスを引用してご紹介いたしました。

当法人が発行するANGLEは、代表の中村による経営メモに始まり、M&A/財務トピックス、労務トピックス、相続/事業承継トピックスなど、日本クレアス税理士法人グループの各法人が旬な情報をお届けしています。

お客様に郵送で届けているほか、日本クレアス税理士法人のWebサイトでも全編を公開をしています。よろしければぜひご覧ください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】